股东人数长期在30万人, 最近几期公司的股东人数在持续减少

赣锋锂业 2024年3月公司价值更新

白手起家的李良彬

1967年,在江西丰城农村的一个普通家庭中,诞生了一个男婴,他就是李良彬。虽然身处农村,但他从小学习成绩优秀,再加上父母教导有方,很快就考上了自己理想的大学。

1984年,李良彬考入江西宜春学院,就读于化学专业。大学毕业后,他顺利进入江西锂厂担任一名普通的技术人员。

很快他就在厂中展露了自己的才华,慢慢地从一个普通技术员成长为江西锂厂溴化锂分厂的厂长,并且前途是一片光明。

1997年,当时行业内发生了一件大事:智利化学矿业公司开发出了一种提纯金属锂的新技术,大幅度降低了成本。然而,包括江西锂厂在内的一大批企业仍然采取矿石提锂的方法。

赣锋锂业名字的由来

李良彬想试试水,选择了放弃了自己厂长的职位,开始了创业之旅。

将自己的思路、经验以及技术思考应用于更广阔的试验场中,他带着4位同事辞职下海,接手了江西新余市河下镇的一家金属锂厂。

李良彬给工厂取名叫赣锋金属锂厂。

当时他的想法是:“赣”,江西的简称,“锋”,先锋的意思,取名赣锋,意为做江西民营企业的先锋。这家乡镇企业规模不大,设备落后。

在一次偶然的谈话中,他知道了河下镇正在大力招商引资的优惠政策,李良彬带着4个之前锂厂的同事,创立了河下金属锂厂。

依靠政府投资的80万元,很快他们就建立了第一条10吨的金属锂生产线。

1988年 万元户的年代 自愿背上114万负债

虽然第一次创业5个人的经营理念不一样,加上有人开始私吞财产,不到一年便因运营问题,难以为继,最后导致公司经营不下去。

1988年,政府开始进行企业改革,将企业转变成个人经营,镇政府决定对其进行竞价拍卖,将企业转为个人经营。

为盘下工厂,李良彬背下了114万的债务。

最终由李良彬出资90万拍得,并分五年还清,并支付另外4个股东每人6万元。

李良彬顺利花了114万买下了经营不下去的金属锂厂。

刚得到锂厂,李良彬就开始负债经营,并且将锂厂的名字改为新余赣锋锂业有限公司。

在日常运营中,李良彬担任很多职位,拼命地稳定公司的经营局势。

步入正轨 2008年扩大产能 确立产能先发优势

通过多次与客户的合作,学习到了很多关于公司发展的问题。

到2006年,在李良彬的带领下厂子逐渐有了些原始积累,并且回到了新余开发区征地再创业。

重新创业后,由于他不断引进和培养优秀的人才,慢慢地形成了一个非常好的创业团队。

2008年,公司年度销售近2亿元,获利润3000多万。

同年,李良彬主导公司完成股份改制,并扩大生产规模,花了三个月把电解槽由原来的20台扩建至35台,产能几乎翻番。

但这样的好势头没能持续太久。

当时的金属锂制造技术含量低,准入门槛不高,受高利润和低投入的驱使,许多锂产品生产厂商扩大生产规模。

低端技术 高毛利 势必会引来竞争,竞争导致全球产能过剩,财务状况每月愈下

大量非锂金属生产厂商也挤着凑热闹,导致全球基础锂过剩,产品积压严重,很多生产商甚至在亏本销售。

更可怕的是,这一年,全球金融危机来袭。

据不完全统计,当时国内有色金属冶炼和进出口企业经营业绩下滑达到30%,进出口量下滑60%。

巨变之下,赣锋锂业的处境也相当危险:由于需求的急剧下降,赣锋锂业的库存量一度达到200多吨,流动资金短缺;财务状况也每月愈下。

9月销售收入约3600万元,10月迅速折半至1800万元,11月又下降了500万,12月则直接降到1100万,卡在盈亏平衡点上。

停工停产, 取消订单, 保本销售,

在稳定中寻求发展, 在发展中寻求稳定

危机当前,李良彬主动出击,迅速停止了所有金属锂产品的扩建,取消国外订单,销售只求保本,稳住资金链。

同时,在友商们通过价格战抢占市场、熬过“冬天”的时候,李良彬决定直接颠覆现状,转而“押注”电池级金属锂、电池级碳酸锂市场,建设全新的生产线,升级产品结构。

经过两个月近乎不眠不休的技术攻关后,2008年12月,赣锋锂业建成了国内第一条半自动化的“低温真空蒸馏工艺制备”电池级金属锂生产线。

2010年成为国内首家锂行业上市公司

2009年,赣锋锂业又建成了国家首家、从卤水直接提取电池级碳酸锂的生产线。

2010年,经过4年的不断努力,赣锋锂业在深圳上市,并成为了我国第一家锂行业的上市公司,借助资本的力量,使得赣锋锂业发展迅速。

上市之后,在李良彬带领下,开始向全球扩张,并一举成为了全球领先的锂生态企业。

如今的赣锋锂业,不仅是我国优秀的锂行业企业,还做到了公司市值738亿元,在2022年营收420亿。

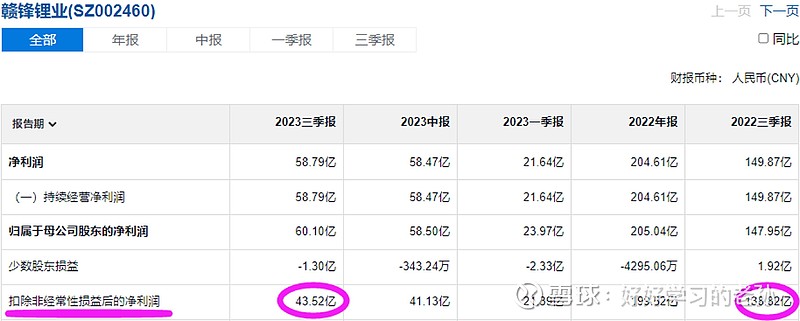

2023年三季报数据更新

数据分析

营收257亿,同比下滑20亿,10%左右;

制造成本大幅增长,从120亿,增长到了现在的210亿;

三费增长2亿,销售费用和管理费用有所增长;

利息费用增长3亿,公司新增了将近100亿的贷款;

同时资产减值9.5亿,锂价格大幅下跌导致。

很明显的感觉,公司从顺周期,到逆周期了,

各项数据都有所下滑。

2023年三季报利润大幅下滑

2024年1月业绩快报 公司全年扣非净利润23-34亿 同比大幅下滑

现金98亿, 应收52亿, 库存110亿

股权 投资185亿, 固定资产78亿, 在建工程140亿

主要系 Mariana、动力电池二期年产 10GWh 新型锂电池等项目 建设投资增加所致

短期借款66亿同比增长了26亿, 应付86亿, 工资税费9亿

长期借款 应付合计180亿,长期借款增加80亿, 加上短期增加的20亿, 财报中增加的3亿利息就对上数了

家底计算

现金 98亿, 应收 52亿, 库存 110亿;

股权 投资 185亿, 固定资产 218亿;

长短期借款246亿元,应付 86亿,工资税费 9亿;

现金应付合计 340亿元,这 340亿可都是需要用真金白银还的。

公司现金 98亿,应收 52亿,长期没有增长,说明可以收回来,可以看做现金,共计 150亿现金。

公司的自由现金流缺口高达 190亿元。

净资产为 322亿元, 净资产绝大部分是产能。

公司的家底并不好,有巨大的现金流缺口。

要是想现金流转正,需要熬到下一个顺周期,

可能 3年也可能是 5年。

价值分析

锂的价格暴跌,导致公司利润消失,

未来利润持续下滑 甚至亏损也都可能。

那么此时如果公司持续亏损的话,

股票的价格会跟着净资产溢价来走。

考虑重置成本问题,公司价格会在1-2倍净资产震荡为主,

最惨的时期, 可能会跌到或者跌破净资产。

未来最坏的情况

碳酸锂价格如果继续下跌,

公司就会发生亏损,

则股价会被净资产吸引,

利润不稳定时,股价主要靠净资产支撑。

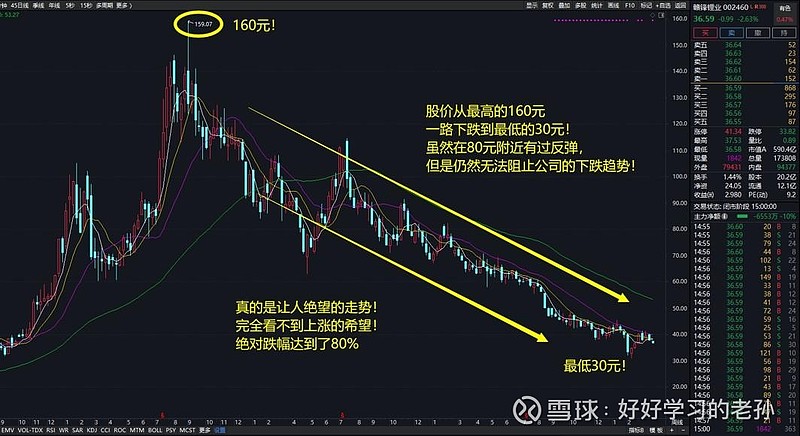

16-32元是当下可以识别的价值区间

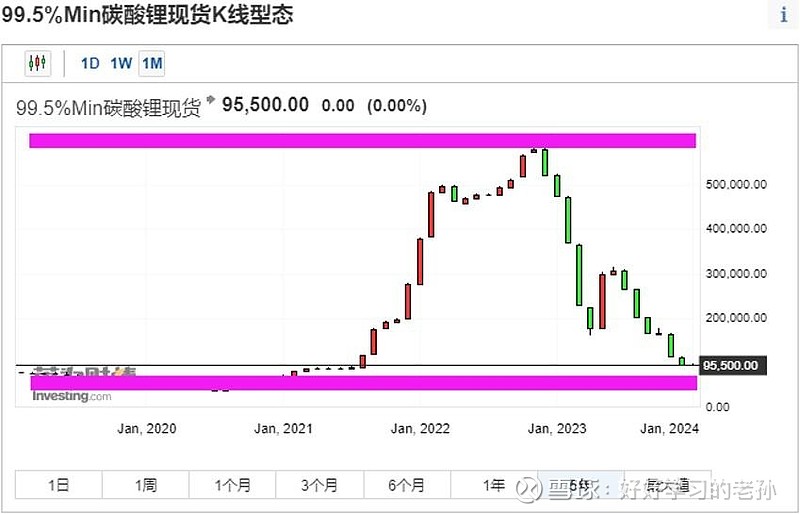

碳酸锂的价格也从去年的24万 跌到现在11万了

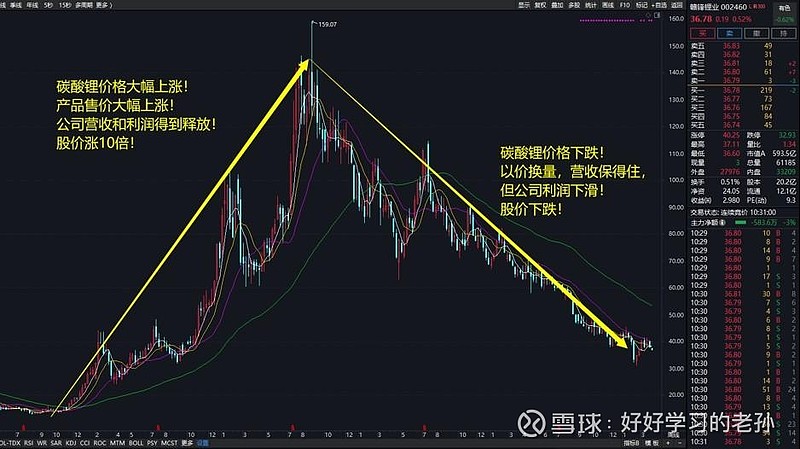

所以我们就可以解释赣锋锂业的上涨和下跌行情了, 公司的走势完全跟着碳酸锂价格走的

碳酸锂最低4万每吨

未来公司利润预期

锂价格暴涨前,长期稳定在4万,

现在 10万,

最高 50万。

注意, 现在这个 10万,依然不是什么低位,

未来随着全球产能的释放,公司的利润仍然还有下行空间,

因此公司的利润还会有继续下滑的预期。

赣锋锂业的定价逻辑

碳酸锂50万一吨, 公司利润很高,

此时 公司价值 2000-3000亿以上;

碳酸锂 20万一吨,公司会持续利润一般,

此时公司价值 1000亿左右 上下波动为主;

碳酸锂 15万一吨,公司会持续 小幅度的利润,

此时公司价值在 500-1000亿之间,下行为主;

碳酸锂 10-15 万一吨,公司会持续亏损,

此时公司价值 小于500亿以内;

碳酸锂10万一吨以内, 公司就会有经营上的风险了。

最后我们来总结一下

想要参与这类公司交易,你需要具备一个能力圈,

就是你明确的知道,明年和后年碳酸锂的价格,

以及全球市场的需求是如何变化的?

只有这样,你才有上场的资格。

你要是说你没有这样的能力圈,

都是咱这样的普通投资者,那我劝你还是远离这样的公司,

这样的公司只会给你幻觉,但并不能为你带来财富。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!