难道是价值规律不起作用了吗?

TCL中环(第二季) 2024年3月公司价值更新

这满山的光伏板子没啥说的, 直接进入我们今天的主题

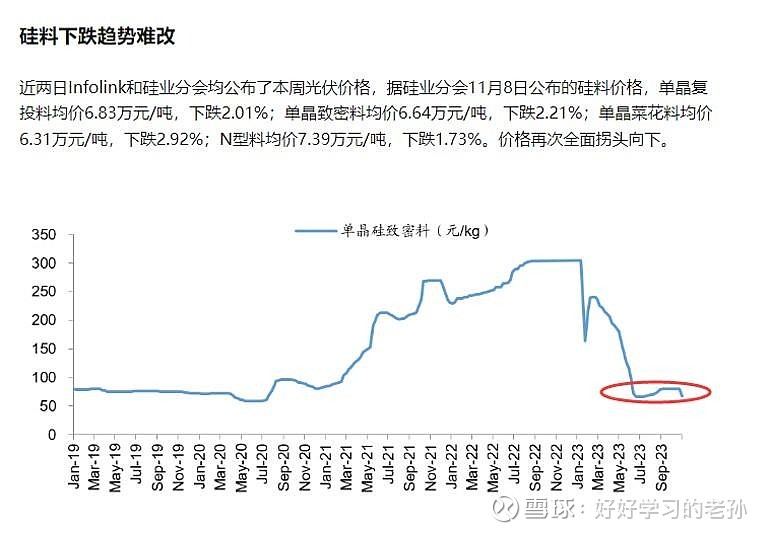

硅的价格, 直接影响公司的营收和利润

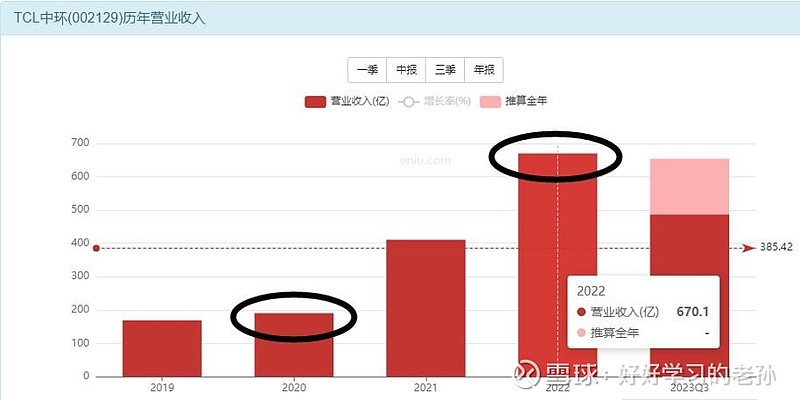

这几年硅价格与公司营收的关系

硅的价格从2020年的70元涨到2022年的300元,

同期TCL中环的营收从180亿,增长到700亿,

硅的价格增长了4倍,TCL中环的营收也增长了4倍,

再来看看同期的利润表现。

利润从 2020年的 10亿, 增长到了 2022年的 65亿, 利润增长6.5倍

为什么利润增长的更快呢?看一下细节

这个数据说明了什么问题?

2022年三季报营收498亿,制造成本408亿,扣非利润50亿;

2023年三季报营收487亿,制造成本374亿,扣非利润53亿。

营收降低了,利润反而增长了,这是什么原因造成的?

单晶硅价格暴跌,原材料价格下跌,

导致制造成本降低,所以利润反而增长了。

那岂不是TCL中环能一直能赚很多钱?

原材料下跌。

TCL产品价格不跌,那岂不是TCL能赚更多的钱?

不好意思, 同行太多了,隆基绿能、通威股份、沪硅股份等等,都是TCL中环的竞争对手。

别人比你卖的便宜点,客户就不会找你买了,

然后形成恶性循环,就是我们熟悉的价格战。

最终可能导致公司未来利润可能连过去利润的10%都保不住,

所以这就是公司的风险。

那有没有办法解决?

目前全球单晶总产能 500GW硅片左右,

TCL中环一家单晶总产能140GW硅片,

TCL中环一家占全球产能的 30%,这是绝对的龙头了。

只要你能垄断整个市场,把剩下的份额都抢过来,届时你就是真正的全球霸主了,你想定多少钱,就定多少钱, 做做梦得了。

当下是什么局面?

全球各地都在抢着上新产能,这也是过去几年光伏相关股票大涨的原因,等这批产能未来几年开始释放了,

你就知道结果是什么了,产品的价格肯定就降了,

因为供过于求了。

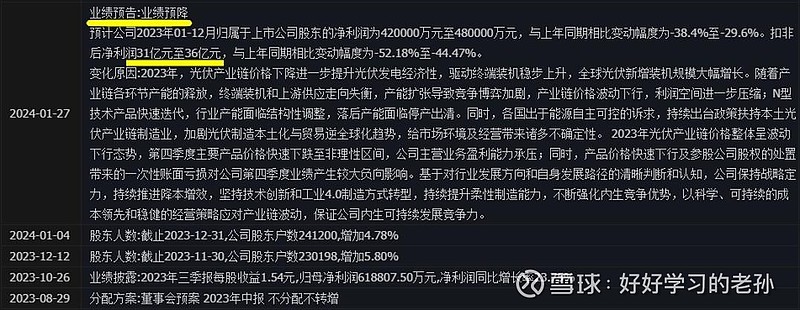

2023年业绩预告来了:业绩预降 预期扣非净利润31-36亿

这个官方给的原因太官方了, 我用人话说一下

1. 这个市场还是有的;

2. 阿猫阿狗多了,导致供需失衡了,开始卷价格了;

3. 这块肉,我不想分给其他国家了,我们想自己把着;

4. 这价格卷的我们有点受不了了同时我的小弟们今年业绩不好,我这个做老大的背了;

5. 说实际的,我们当下也没有什么办法,只能省吃俭用;

6. 省吃俭用下来的钱,可以支持我们的价格可以更卷一些,以获得更大的市场份额。

没有一个事情是利好的,

预期31-36亿利润, 当下的价值是多少?

2022年的利润65亿元,2023年利润直接砍掉一半,

那未来随着产能的释放,市场上的供给端更加充沛了呢?

公司的利润会持续的承压,

明年 后面可能就回到20亿、10亿,回到爆炒之前的价格了,

所以利润是不具备可复制性的。

我们按照最乐观的预期36亿计算,不可复制的利润市场的定价逻辑是10倍估值,当下36亿利润,仅仅能支撑公司360亿市值了。

合理吗?为什么不合理? 这还是当下好的情况了,未来等全球释放产能你再看看你就知道我今天的思考了,

到那时支撑公司市值的就是净资产了。

现金145亿, 应收55亿, 库存97亿

股权 其他100亿, 固定资产540亿, 在建工程106亿

各种不同规格的产能扩建, 需要资本再投入的, 真的不是什么好生意

短期借款2亿, 应付128亿,工资税费9亿

长期借款 应付合计380亿

来计算一下公司的家底

现金145亿,应收55亿,库存97亿;

股权 其他100亿,固定资产646亿;

长短期借款 应付合计520亿,对阵公司145亿现金。

公司的自由现金流为负的375亿元,巨额的现金流缺口。

净资产为520亿,公司的净资产就省产能了。

公司牺牲现金流,去进行产能的扩建,想以市场先发及产能优势来扩大自己的话语权,理想很丰满,

但不好意思,现实很残酷,

这个市场你是根本无法垄断的。

公司目前的净资产只剩下产能了

那能支撑公司多少的市值呢?

520亿净资产,只要产能还能创造营收,也就还有价值,

那这520亿的净资产,就能支撑起520亿的市值。

但是未来随着产能释放和全球产能过剩,

届时一定会对公司的净资产造成磨损,不赚钱了,你就要消耗你的净资产来维持公司正常运转,无论你去贷款、还是变卖资产。

未来三年净资产要是磨损10%,净资产就剩460亿了,

未来五年再磨损20%,净资产就剩380亿了。

这仅仅是2024年3月当下,

合理且科学的价值区间

未来如何看待?

从价值的角度来说, 注意,我只说价值,

公司的价值由公司的商业模式和利润能力共同决定,

商业模式决定估值,利润能力决定价值。

按照目前的局面来看,时间对企业是不友好的,

也就是说,现在的价格,

可能就是未来2、3年的最高点了,因为不确定性太多了,

这是从价值角度分析。

价值分析不是让你刻舟求剑

增长期的企业有增长期的定价逻辑;

周期性企业有周期性企业的定价逻辑;

利润下滑的企业也有不同的定价逻辑。

疫情时候大白菜80元一颗,你可以买;

疫情过去了,你还会再去买这80一颗的白菜?

这么简单的道理,放到股市中就完全忘记了?

这种短期利润暴增的企业,他的时效性很短,但是非常容易受到资金的追捧,上一期视频的20倍估值,完全是成长估值。

但是今年业绩拉跨了,利润下滑了,已经没有增长了,局面已经变了,你还硬给公司安上20倍估值,

你这不相当于疫情后要去买这80一颗的白菜一样吗?

你就说你可爱不可爱吧?

最后我们再来总结一下

目前公司的利润估值可以支撑的股价为31.5元,

净资产可以支撑的股价为27元,但是当下的价格是53元,

这800亿的市值,你至少需要40亿的利润才可以来支撑。

这是从价值角度考虑,从估值炒作角度来说,现在23亿利润能力,流动性泛滥你炒到100倍估值都是有可能的,

毕竟之前又不是没炒到过。

公司未来的产能能否带来新的营收和利润的增长,我想说这真的就需要个人的能力圈了。

那作为我们普通人,当下我们起码知道一个事情,就是现在价格已经透支了未来的成长。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!