最近持有中科曙光的朋友可真的是太幸福了

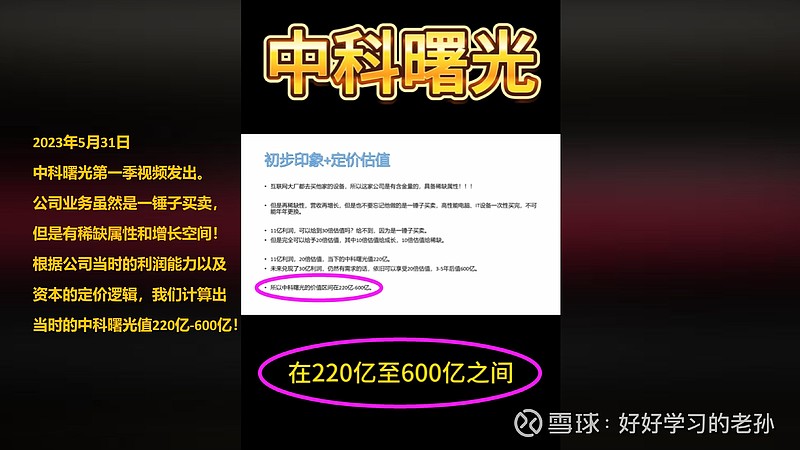

中科曙光(第二季) 2024年3月公司价值更新

李国杰院士 中国高性能计算机领军人物

如果提到曙光高性能计算的起点,要追溯到1993年。

在曙光公司现任董事长,中国工程院院士李国杰带领下,中国第一台对称式处理机(SMP)曙光一号计算机问世。

曙光一号于次年(1994年3月10日)被李鹏总理写入政府工作报告。“科技事业在深化改革中取得新的进步……曙光一号并行计算机等一批科研成果达到世界先进水平。

高新技术产业开发区建设取得新进展,在科技成果商品化和产业化方面发挥了明显作用。”

从曙光1000到曙光5000A历时12年

1996年,曙光公司正式成立。同年5月,曙光推出曙光1000大规模并行计算机系统,其其峰值运算速度每秒25.6亿次,实际运算速度每秒15.8亿次,内存容量为1024兆字节。曙光1000开始运用于我国的科研、天气预测、石油勘探、航天器模拟等诸多领域。一年后,最新的曙光1000A正式投入使用,落户于中国辽河油田。

1998年研制成功的曙光2000-I采用了但是国际上最流行的超算体系结构:Cluster体系结构。曙光2000的系统峰值运算速度达到200亿次每秒。

2001年曙光3000超算研发成功;它有280个CPU(中心处理器),最快运算速度达每秒4032亿次;装有近16.8万兆内存和363万兆硬盘。是当时中国国内性能最高的超级服务器。

2004年曙光4000A研发成功,4000A的研发成功是中国成为继美国日本之后第三个能研制100,000亿次商品化高性能计算机的国家。同年,4000A成为中国首台进入全球高性能计算机TOP500前十的高性能计算机。

2008年曙光5000A研制成功。曙光5000A属于超级百万亿次计算机,2009年5月中旬落户上海超级计算中心。曙光5000A以峰值速度230万亿次、Linpack值180万亿次的成绩再次跻身世界超级计算机前十,这一成绩让我国成为世界上第二个可以研发生产超百万亿次超级计算机的国家。

2019年6月21日, 米商务部宣布的将5家中国科技公司列入“实体名单”

中科曙光、天津海光、成都海光集成电路、成都海光微电子技术、无锡江南计算技术研究所。其实这5家实际上就是两家公司。

天津海光的最大股东是中科曙光(2024年报数据,控股28%);成都海光集成电路、成都海光微电子技术,又都是天津海光的控股子公司。

无锡江南计算技术研究所,早在2015年,国家超级计算长沙中心、国家超级计算广州中心、国家超级计算天津中心、国防科技大学 4家中国超算研究中心已被米国列入了实体名单。

此次5家实体名单,针对性非常明确,

打击的就是——中国超级计算机及高端产业链。

你以为这就完了?

实际中科曙光不仅需要大量的intel,AMD,NVIDIA处理器;

intel,超微的主板(可用台湾企业替代);

美光的内存(可用三星,海士力替代)。

即便硬盘,主板,内存这些通用IT组件,

可以不用美国企业产品,但国内现在也没有可替代厂家,要靠韩台日企,

中科曙光的日子其实并不好过。

2019年 海光芯片无缝衔接

海光信息(原天津海光),中科曙光官方发布的信息中提到,中科曙光存储芯片用的是海光芯片,已于2018年底进入量产阶段,2019年逐步扩大市场规模。

中科曙光Sugon是在中国科学院的大力推动下组建猜悉冲的高新技术企业,IT技术架构及方案的领导者。

发动机的问题解决了,其他的配件就好说了。

中科曙光到底厉害在哪里?

中科曙光的第一大股东中国科学院,说白了他有个好妈,中国科学院以前中国科学院计算机研究所,不说别的最起码资源绝对是全国最雄厚的一个地方,你想要什么样的人才他都有。

浪潮信息属于山东省国资委,原来是浪潮计算机,但是计算机没做起来然后就做服务器去了。

两家公司相比起来就是,中科曙光更加根正苗红一些。

葛卫东家族重仓持有的公司, 持仓大概15个亿, 这个你就知道了吧?

中科曙光还有30亿的扩张, 基于国产芯片的高端计算机研发及扩产项目

摆脱卡脖子, 逐步走向自给自足之路。

基本面了解完了,

再来让我们看看公司的财务数据

数据分析

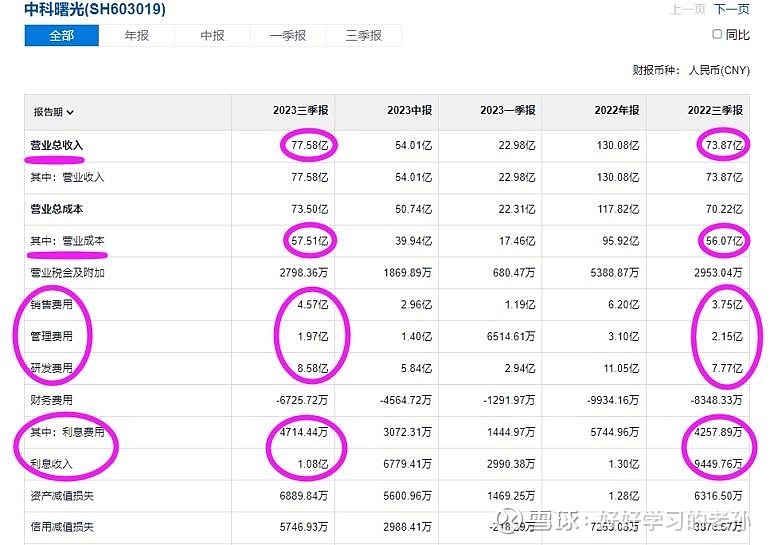

营收78亿,去年74亿,增长了4亿,低速增长;

制造成本57.5亿,同比增长了1.5亿,成本端正常增长;

销售费用增长8000万,

属于合理的增长,毕竟带来了4亿的业绩增长;

管理费用减少2000万,这就是属于降本增效了;

研发费用8.6亿,同比增长1个亿,研发是好事情,中科曙光可是国内服务器的龙头,不研发如何保持竞争力?

利息支出4700万,利息收入1亿,完全可以覆盖掉利息支出,同时还能净收入6000万,公司成本管控严苛;

研发才是这类企业永葆青春的秘诀。

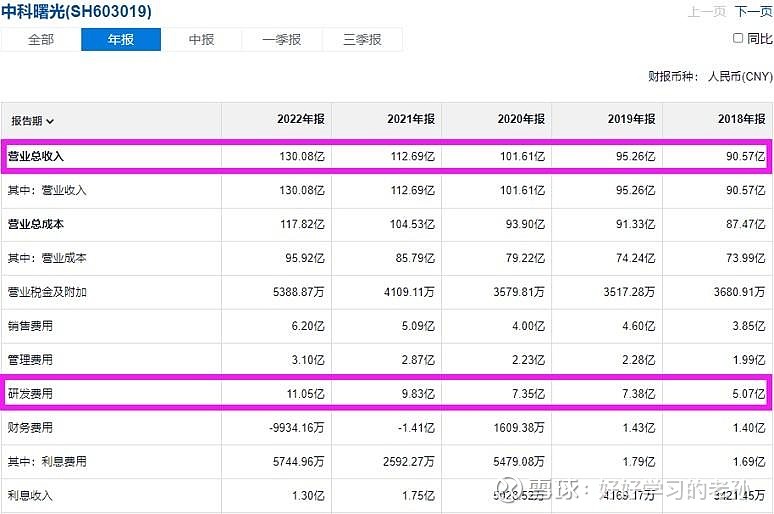

最近五年的财务数据变化 你就可以看出公司到底注重什么

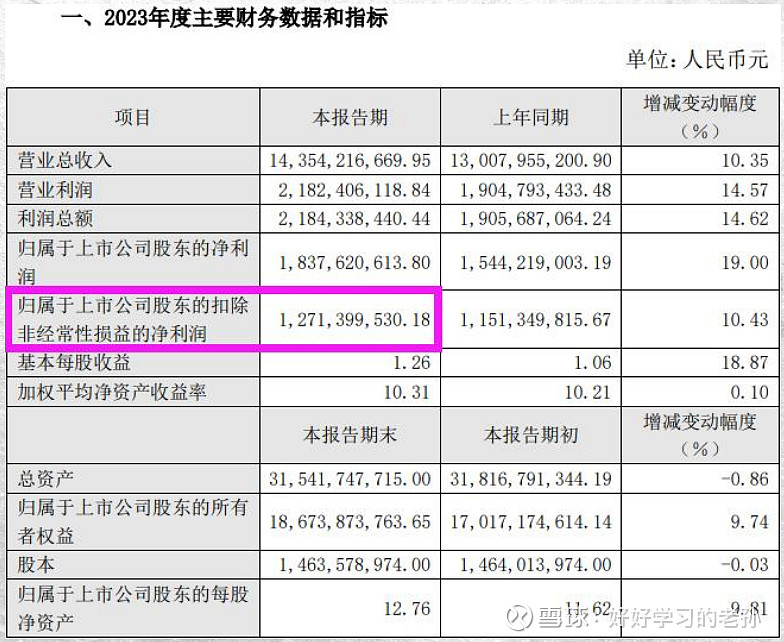

2023年三季报扣非净利润4.1亿, 同比增长10%

2023年业绩快报全年扣非净利润13亿元

这门儿生意的本质是什么?

很多人都说中科曙光是高科技,科技股,至少30倍估值。

其实大家忽略了一个严重的问题,他做的是一锤子买卖,服务器采购是一次性采购,绝对不可能每年都换一台服务器。

大家都熏要挖掘机的时候,三一重工的生意就火爆,

大家都买完挖掘机以后,没生意了,三一重工就会进入逆周期。

大家都采购服务器的时候,中科、浪潮生意就很火爆,

大家都采购完成,不需要再买了,中科和浪潮也会冷清几年。

利润估值

2023年业绩快报13亿扣非净利润,

不要忘了,他每年还有10亿的研发费用呢,

所以这家公司实际的利润能力计算,和科大讯飞是类似的。

现在显示的13亿扣非净利润,这并不是公司真实的利润能力,

公司实际的利润能力应该是13亿+10亿研发=23亿。

资本市场对于这类公司的定价通常为20倍估值,

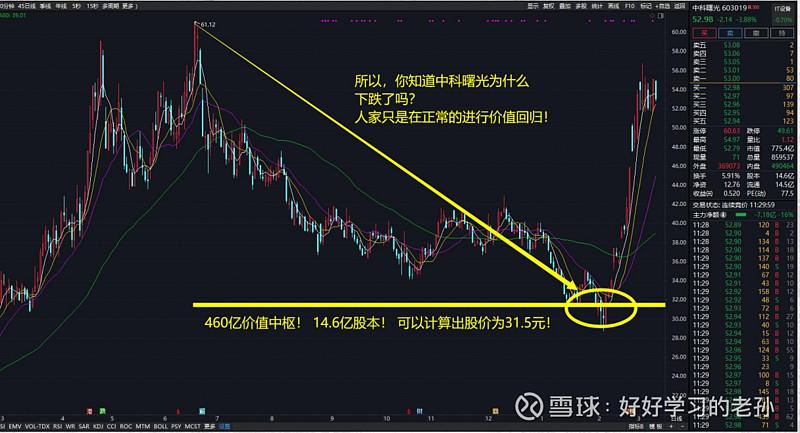

价值中枢 460亿,这是当下可以识别的价值。

让你看看价值规律有多么的神奇

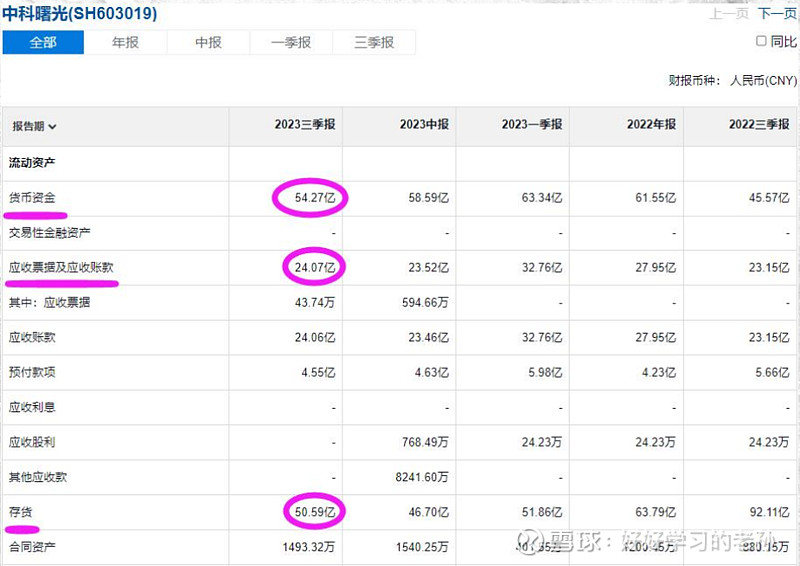

78亿现金,50亿库存

应收5年没有增长,说明钱是能收回来的

股权投资64亿,固定资产同比增长了一倍,30亿在建产能部分转为固定资产了,合计25亿

3亿短期借款,25亿应付,5亿工资税费

长期负债合计55亿

公司家底计算

78亿现金,50亿库存;64亿股权投资,25亿固定资产;

58亿长短期借款,25亿应付,5亿工资税费;

现金应付合计 88亿,公司现金有78亿,

公司自由现金流为负的10亿元,公司现金流并不好,

但是公司有一年赚24亿的能力,一年就回正了,短期的没有现金,对公司不会造成任何的影响。

加上其他资产,公司的净资产为130亿元。

资产溢价能力分析

130亿净资产,2023年创造了23亿的利润,

净资产收益率为18%,

6个点同样可以支撑公司一倍的净资产,

18%净资产收益率,可以支撑公司3倍的溢价,

400亿,这是公司净资产可以支撑的市值。

27元股价,净资产可以支持

最后我们再来总结一下

目前公司的利润估值可以支撑的股价为31.5元,

净资产可以支撑的股价为27元,但是当下的价格是53元,

这800亿的市值,你至少需要40亿的利润才可以来支撑。

这是从价值角度考虑,从估值炒作角度来说,现在23亿利润能力,流动性泛滥你炒到100倍估值都是有可能的,

毕竟之前又不是没炒到过。

公司未来的产能能否带来新的营收和利润的增长,我想说这真的就需要个人的能力圈了。

那作为我们普通人,当下我们起码知道一个事情,就是现在价格已经透支了未来的成长。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!