这近一年的持仓体验并不好

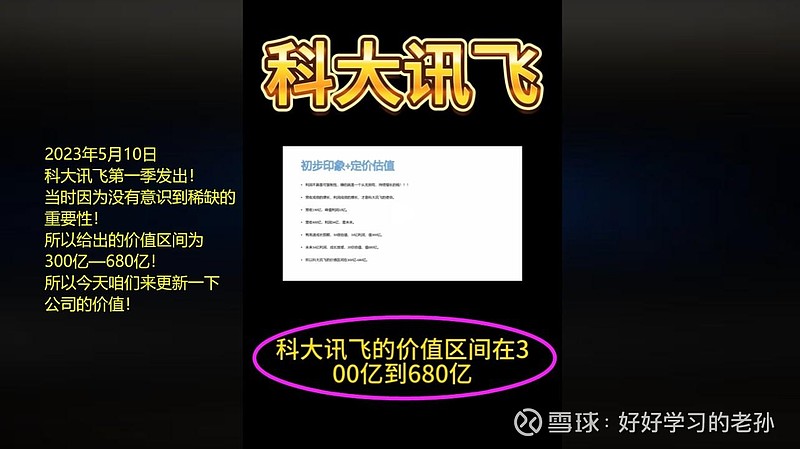

科大讯飞(第二季) 2024年3月公司价值更新

先来看下公司的几个重要发展阶段 初创期(1999年-2010年)

专注于智能语音业务。

2001年,科大讯飞 “半汤会议”正式确定了专注语音产业的发展方向。

2008年,科大讯飞正式 登陆深交所,成为当时中国语音产业界唯一上市企业。

公司在智能语音行业 的多年耕耘积累了核心技术优势,奠定了智能语音行业的领先地位。

技术转型期(2010年-2015年)

人工智能大幕开启。

2010年,公司研 发并上线了中文语音识别 DNN 系统,标志着科大讯飞在 AI 领域的试水。

2013年,公司成功研发了 BN-ivec 技术,可用于语种识别。

2014年,科大讯飞人 工智能大幕开启,公司启动“讯飞超脑计划”,研发基于类人类神经网络的认 知智能系统,该计划为公司在人工智能领域实现技术突破、聚拢优势资源奠定了坚实的基础,科大讯飞正在从能听会说到能理解会预测的道路上快步前 行。

AI战略期(2015年至今)

成为中国人工智能产业领导者。

2017年公 司提出“顶天立地、自主创新”的产业发展战略和“平台+赛道”的业务发展 战略,推动人工智能应用于行业,在智慧教育、智能办公、智慧公安、医学 影像、智能汽车、智慧服务、智慧城市等领域不断取得成果。

2021年,公司 明确了科大讯飞“人工智能 2.0”的奋斗目标,力争在“十四五”期间实现 “十亿用户、千亿收入、万亿生态,成为中国人工智能产业领导者”。

2022年初,为实现“全球人工智能产业领导者”的长期愿景,公司正式发布“讯飞 超脑 2030 计划”,向“全球人工智能产业领导者”的长期愿景迈进。

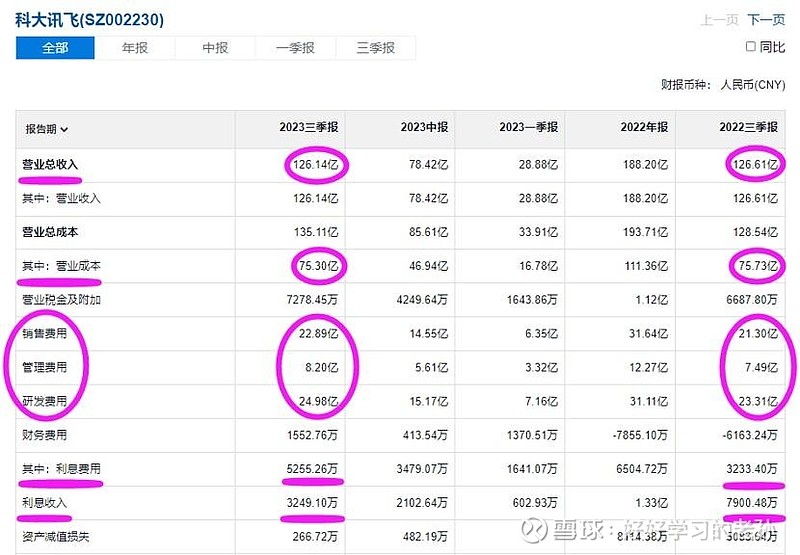

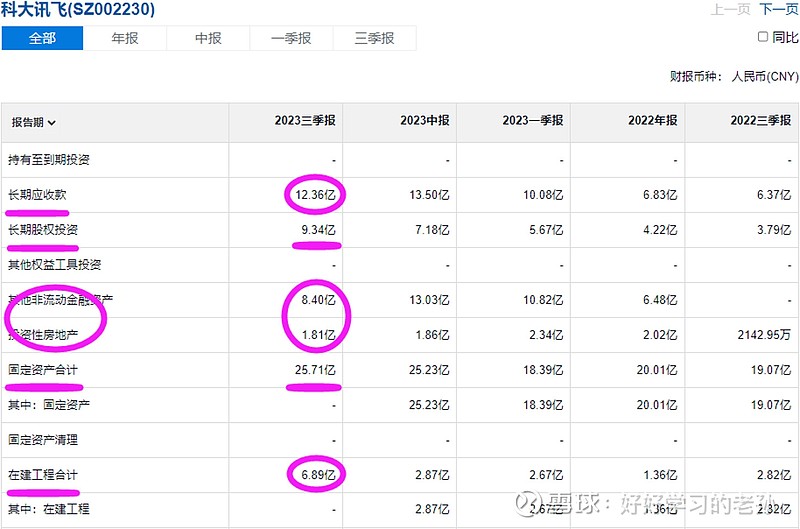

2023年三季报数据更新

数据分析

126亿的收入规模,跟去年一样。

75亿制造成本,数据同比也没有变化,毛利润空间是 60亿。

接近50%的毛利率,数据还是可以的!

销售23亿,这个有点多了,将近20%的占比。

研发费用25亿,这个是应该的,不研发无技术。

管理费用8亿,正常人员开支。

利息费用今年5000万,去年3000万,大概多了5亿的贷款。

利息收入去年包的住,但今年利息收入减少,

所以财务费用从去年的收入6000万,到今年的净支出1500万了。

公司2023年三季报亏损3个亿

为什么公司亏损?公司常年研发费用占比20% 想赚钱很简单 不研发就好了, 但是公司的战略是 牺牲短期利润 追求技术

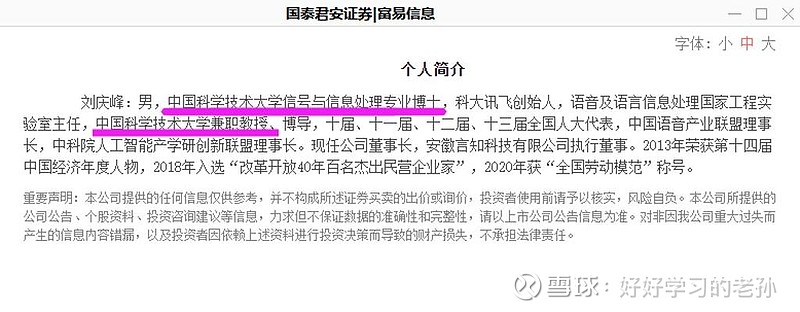

刘庆峰博士 毕业于双一流的中国科学技术大学 所以公司才会如此的注重技术,这领导人的背景是脱不开关系的

公司利润能力分析

180亿的销售规模,本来是可以赚 30亿的,

但是基本上这 30亿的利润全部都研发了,

结果就是在账面上没有体现出来。

但是公司有赚 30亿的利润能力,这点很重要,

所以你只能说公司当下亏损,但是公司是有赚钱能力的。

大白话说 就是他每年工资 30亿,

但是都拿来买书学习自我提升了,这总比开歌舞团的强吧?

所以这样的做法就叫做未来可期。

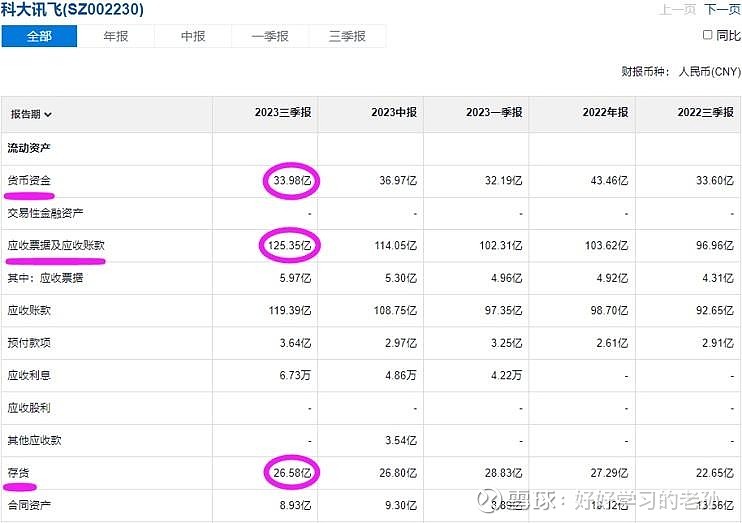

现金34亿, 应收125亿, 库存26亿

公司最近几年的应收逐年增长, 账款太多了

这里还有12亿长期应收, 股权、其他投资20亿, 厂房设备32亿

3.6亿短期借款, 75亿应付, 10亿工资税费, 6000万应付股利

还有17.5亿的长期借款和应付

公司家底计算

34亿现金,137亿白条,26亿库存。

20亿股权,32亿厂房设备。

107亿长短期贷款 账款 应付,对阵 34亿现金。

科大讯飞自由现金流不好,负的73亿。

公司这日子过的并不富裕。

净家底为142亿,家底状况非常非常一般。

当下的家底情况

142亿的净资产,137亿白条。

如果这些白条能收回的话。

企业的家底就是 142亿。

最坏预期,如果这137亿白条全部坏账的话。

那么企业价值就只有 18亿了。

到时公司就会变成爆一个大雷了。

乐观情况分析

如果这些白条都收回来,或者小部分坏账。

那公司的净家底就是 140亿元。

目前公司有 30亿的利润能力,只不过在账面上没有显示出来。

可以计算出公司净资产收益率为 21%。

中国科技含量高同时每年又有持续研发投入的公司,在中国是很少的,所以科大讯飞 5个点就可以支持1倍的净资产了。

可以支撑公司4倍的溢价水平。

净资产支撑公司大概 600亿左右的市值。

利润估值

当下 30亿利润能力。

稀缺性的资产, 稀缺性的公司, 科技含量又高,

持续的研发投入,未来有增长的潜力。

所以资本市场通常给予这类公司的定价为20-30倍估值,

公司的价值区间为600-900亿,

这是目前可识别的合理价值范围。

可识别的价值范围在26-39元, 所以市场从82元跌到39元,只是在进行价值回归而已

为何公司会溢价到82元?来看看他的股权机构

科大讯飞的股权结构和美国的科技股非常像

大股东 是中国移动,持股10%。

美国科技股大股东一般都是先锋领航。

二股东 是老板刘庆峰, 5.5%。

腾讯、阿里都是 5%-7%的股权,华为的任正非持股只有3%。

老板或者创始人不能持股太多,否则丧失企业的前进积极性。

利可共而不可独,毕竟众人拾柴才能火焰高。

三股东 是一些资深专业人士,愿意长期陪企业的。

比如中科大资产,安徽言知,葛卫东,等等。

整个股权架构,该多的多,该少的少,

股权搭配很合理,这样的股权结构利于公司溢价。

所以科大讯飞经常遭到炒作, 但是你会发现他留住的却很少

什么原因造成的?

科大讯飞 文化好、研发好、技术好、产品好、股权结构都很好,

但是公司财务不好、现金流不好,白条太多,

实际利润不好,销售费用占比太高,

产品销售不好,不然怎么会需要这么高的销售费用呢?

所以公司是典型的雷声大雨点小的案例。

公司有这么多好的地方,又具备稀缺属性,这类公司在大A中是很少的,

所以只能炒作他,因为没有别的科技公司可以取代他。

但是公司也正因为有太多的缺陷, 所以每次爆炒之后几乎都跌回起点。

最后只能说一句 加油吧。

最后我们再来总结一下子

900亿市值以内,好歹还算是成长价值。

900亿以上的价格,就都是由于乐观情绪以及公司的稀缺性,导致公司短期供需失衡从而获得的流动性溢价,

但是这就是属于炒作范畴了,

毕竟在国内科技含量高,研发投入多的公司,在股票中是很少的。

科大讯飞算是国内的领头羊了,

就会导致很多资金会买入,于是会溢价,

但也因为公司的种种缺陷,导致公司的溢价留不住。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!