股东人数长期在30万人左右, 人均持仓在60万元, 又是一家小康集中地

立讯精密 2024年3月公司价值更新

立讯精密发展史

1988年,潮汕人王来春来到深圳,成为了富士康在大陆的第一批打工者,在富士康工作11年。

初中学历的王来春,在富士康刻苦学习,不断提升,升到了大陆员工当时最高的职级“课长”。

1999年,王来春离开富士康后创业。

“出”于富士康,而形神皆似。

立讯精密的四个发展时期

第一个时期:收购香港立讯开启代工富士康订单。

第二个时期:从收购博硕科技、昆山联滔再到科尔通、源光电装、SUK,公司进行了消费电子和汽车电子的布局。

第三个时期:2016年收购的苏州美特和美律也为公司进军电声行业做了铺垫,到 2017年代工 AirPods,公司开始和苹果的深度合作。

第四个时期:2020年之后 iPhone组装与 SIP模组封装。

具体的时间及发生的事我放在这里了

2004年公司成立即收购了香港立讯,收购后开始“消化”富士康连接线的订单,在立讯初始发展的第一个阶段,主要为连接器和连接线市场。

2010年收购博硕科技75%的股权,公司走出了横向发展的第一步,从电脑连接领域扩张到消费电子连接领域。

在2011年进行了联滔电子的收购,切入苹果iPad连接供应链,收购科尔通进入通信领域。

2012-2014年收购源光电装和SUK进入汽车电子领域,外向扩张初露锋芒。

到了2015年,公司切入消费电子领域的电声和音频,此后三年公司在消费电子这一领域加大投入力度和收购步伐,2015年设立东莞立讯切入电声器件和音射频模组。

2016年收购苏州美特。

2017年收购惠州美律和上海美律各51%的股权,电声行业布局已初具规模。

2018年公司切入线性马达、天线和无线充电模组,公司在手机模组领域的布局逐步完备。同时,2017年公司消费电子订单随着苹果AirPods的畅销而呈现几乎连年翻倍增长的态势。

2023年三季报数据更新

数据分析

营业收入1560亿,去年1450亿,同比增长110亿;

制造成本1375亿,这不就有了185亿的毛利润了吗;

销售费用只有6亿,你每年只需要给渠道、销售6亿,人家就能给你带来1560亿的营收,说明这公司不是靠人或者渠道去销售的,而真的是靠自己的实力打出来的业绩;

管理费用34亿,变化不大;

一家毛利率只有10%的普通制造业,每年仍然要拿出来营收的4%,60亿左右来提升自己,这是值得我们大家学习的;

利息费用10亿,按照4%的贷款利率来算,

企业大概有250亿左右的带息负债。

今年利息收入同比增长了4个亿,可以覆盖掉一部分利息支出;

总体看来,无功无过吧,不好也不坏。

成本端数据变化不大 今年1320亿

2023年扣非净利润70亿

2023年全年业绩预告 扣非净利润103-109亿元

机构也给出了未来177亿利润的成长预期

立讯精密的利润在资本市场中价值几何?

公司依靠代工各种连接器赚钱,

中国第二个富士康。

利润具备可复制性,同时公司持续向汽车、消费电子新能源领域扩张,所以公司未来是有成长预期的。

全年103-109亿利润预期,

可享受20倍估值,

当下立讯精密的值2060-2180亿。

让我们看看这精明的市场, 现在再来看看这波走势会不会多了一份淡定呢?

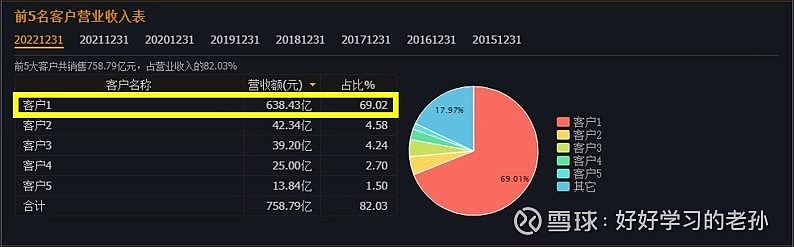

现金340亿, 应收365亿, 库存380亿

前五大客户占了公司82%的营收, 典型的大客户模式

立讯精密的前五大客户销售金额中,其中第一大客户是苹果,占比70%,

这些应收基本上全部都是来自于苹果。

你觉得苹果会倒闭吗?

不会的话,那这个钱苹果迟早能给上。

股权投资40亿, 固定资产460亿

每年为公司能带来不少的投资回报

短期借款290亿, 应付510亿, 工资税费27亿

长期借款 债券合计170亿

公司家底计算

现金340亿,应收365亿,库存380亿;

股权投资40亿,固定资产460亿;

长短期借款460亿,应付510亿,工资税费27亿。

应付现金合计997亿,你觉得苹果没问题,365亿应收回得来,你就当现金算,现金合计705亿。

自由现金流缺口为292亿,公司一年赚100亿,只要苹果继续和立讯精密合作三年,公司财务就会好转,

加上其他资产,公司的净资产为590亿,

这些基本就都是产能了。

为什么公司的自由现金流这么差?

快速扩张带来的营收增长

25亿扣非到 100亿只用了 6年时间

13元→64元, 仅仅用了不到两年时间

净资产溢价分析

590亿净资产,2023年利润 100亿,净资产收益率为17%;

6个点可以支撑公司一倍溢价水平;

当下可以支撑公司 2.8倍的溢价水平;

净资产可以支撑公司 1650亿市值。

净资产可以支撑公司23元的股价

那公司当下有什么问题吗?会不会成为第二个歌尔股份呢?

不用多了,三年时间就够了,三年时间,只要在这三年中公司不再扩张,那到时公司的家底就会变的很干净。

但这中途,有没有可能出现什么事情呢?三年的时间,说长不长,说短不短,你能保证这中间就不会出现什么问题?

而且,苹果2023年的业绩是下滑的,未来到底还会有多少人愿意每年花掉自己一两个月的薪水去换一部苹果手机呢?

目前你说立讯精密值不值2000亿?

值, 肯定值。

但是我并不能证明,公司未来可以到 3000亿,甚至 5000亿,

我仅仅可以说,当下立讯精密值2000亿。

再来聊聊大家非常关心的一个问题

很多人都说——炒股是看未来,

说我们这就是后视镜的分析方法,看着现在的价格倒推,怎么都有理。

这公司未来会如何如何,我们这种只看当下的这种观念,老土的不行不行的,一帮土老帽还来分析市场?搞笑。

但是我反问一句:腾讯40亿市值的时候,市场看得见他的未来么?茅台60亿市值的时候,市场看得见他的未来么?立讯精密60亿市值的时候,市场看得见他的未来么?

市场真的聪明到看得见未来?

世界上真有聪明人看得见未来?

假设市场可以看见未来, 那应该是什么样子?

茅台上市当天,市值就应该3万亿;

腾讯上市当天,市值就应该6万亿;

立讯精密上市当天,市值就应该2000亿;

云南白药上市当天,市值就应该是1000亿;

海天味业上市当天,市值就应该是2000亿,

这个才叫做看得见未来。

那真相又是什么?

市场只能看见腾讯当时4亿利润,然后给出一个可怜的10倍估值,市值只有40亿市值。

市场也只看见茅台当时2003年的利润是5.86亿,然后给出一个可怜的10倍估值,市值只有60亿市值。

我们总是被媒体教育市场多么的聪明,多么的有远见,而真相却是市场完全没有任何的远见,不仅仅没有远见,甚至连事实都不尊重,但凡市场尊重事实,也不会稀里糊涂的悲观到给,

所以,今天让我们看到一个洞见:尊重事实比什么都重要,实事求是就是最好的方法。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!