价值回归只会迟到, 但永远不会缺席

中兴通讯(第二季) 2024年3月公司价值更新

2023年数据更新

数据解读

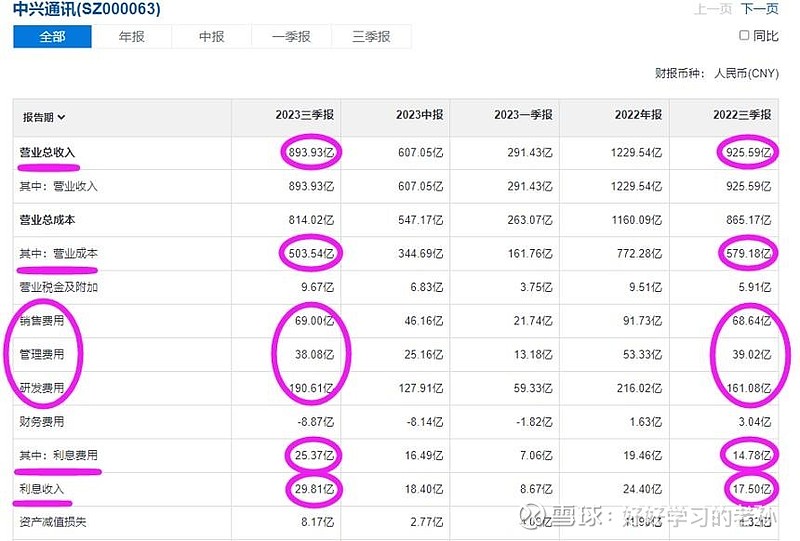

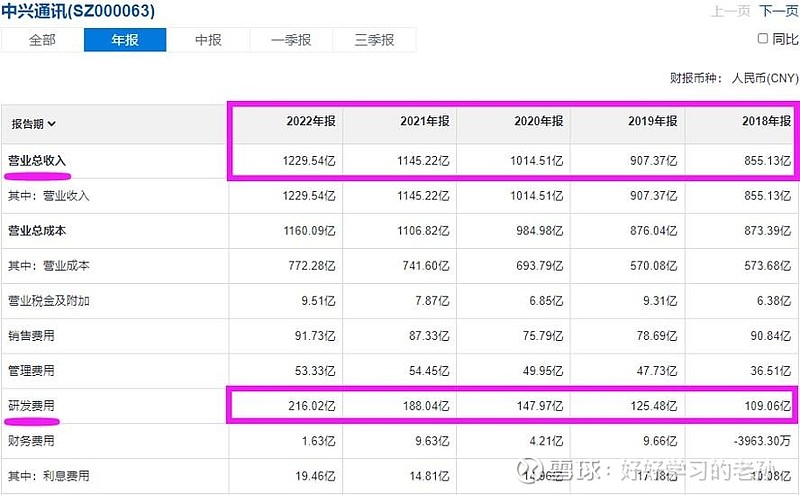

营收从去年的 925亿下滑到今年的 894亿。

制造成本今年 503亿,去年同期 580亿,今年成本大幅下滑。

去年毛利率 37%,今年毛利率提高了 6个点到 43%了。

所以你别看营收减少了,但是毛利润反而增长了,

今年毛利润 391亿,去年毛利润 345亿。

三费开支今年 297亿,去年 269亿,同比增长了 28亿。

差在哪里了?研发费用,

今年研发费用 190亿,去年 161亿,研发费用增长了 20%,

企业更注重研发了, 其实是好事。

利息收入高达 30亿, 说明公司有充足的现金流。

总体看下来,虽然营收有下滑,但是其他各项数据都在向好的方向发展。

公司2014-2018年早期的研发费用占比大概10%

2018年之后研发费用的占比就逐年增长了, 到2023年三季报, 研发占比就达到20%了

研发费用主要系5G相关产品、芯片、服务器 存储领域的研发投入

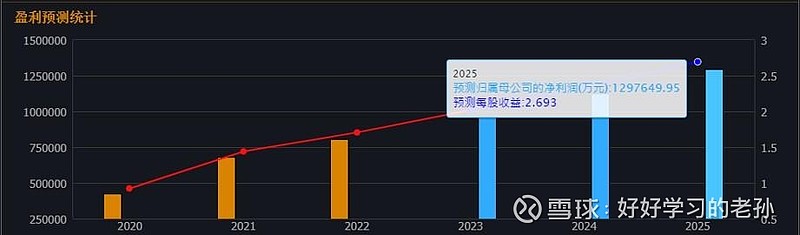

2023年扣非净利润71亿, 同比增30%

2021年第四季度利润10亿, 2022年第四季度利润13亿

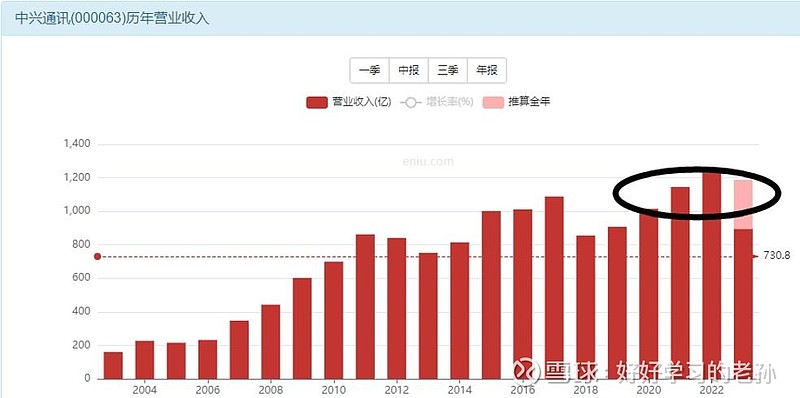

2023年全年利润预期80亿左右, 但是我们发现公司的营收其实最近三年变化并不大

利润却从2020年的10亿利润 增长到现在的80亿

让我们看看这里面的猫腻

数据总结

主要问题就出在了这个制造成本上面。

2020年1000亿营收,制造成本694亿;

2022年1200亿营收,制造成本770亿;

营收增长20%,理论上制造成本同比会增长20%。

所以2022年制造成本应该是832亿才对,

但是2022年实际的制造成本只有770亿,

这俩数之间的差额可是62亿,再把杂七杂八的增长扣除完,

所以扣非净利润就从2020年的10亿,增长到2022年的61亿了。

利润估值

全球前五的通信解决方案提供商,

机构预期公司未来3-5年的成长预期为130亿元。

所以资本市场对这类公司的定价通常为20倍估值,

公司当下价值1600亿,未来成长价值2600亿,

当下1600亿,看得见摸得着,预期就是看你能炒到多高。

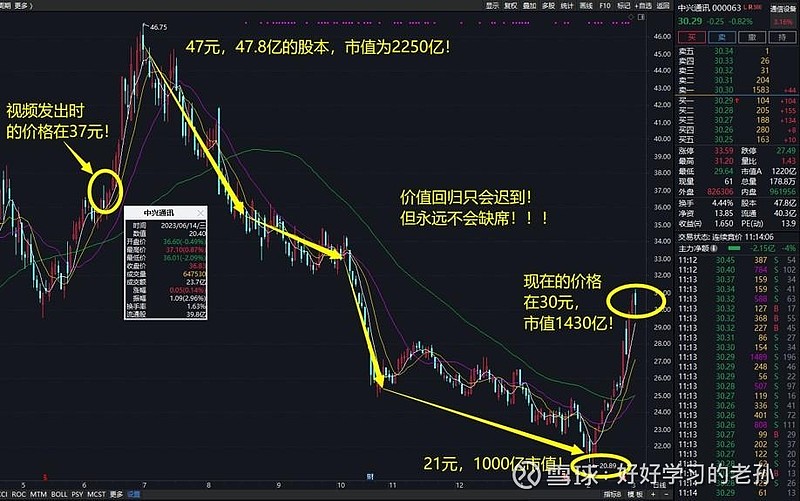

那为什么最低能跌到21元

带着这个问题我们先来计算下公司的家底 现金670亿, 应收173亿, 库存450亿

最近五年应收逐年减少, 每年全都能收回来些,这部分是可以当做现金的

长期应收8亿, 股权、地产投资48亿,固定资产140亿

短期借款83亿,应付273亿, 工资税费157亿

400亿的长期借款

家底计算

现金843亿,库存450亿;

8亿长期应收,同样可以看做现金,现金修正为850亿;

股权、地产投资48亿,140亿固定资产;

长短期借款483亿,应付273亿,工资税费157亿。

负债合计913亿,这些钱你一分钱也跑不了。

公司现金只有843亿,所以当下公司有70亿的自由现金流缺口。

公司并不富裕,公司一年能赚80亿,

所以一年自由现金流就转正了,所以问题也不大。

净资产为575亿, 其中绝大部分是库存,还有固定资产。

当下公司资产结构并不是很好。

溢价能力分析

2023年利润预期80亿,

净资产575亿,我可以计算出公司的ROE为14%。

按照6个点可以支撑一倍净资产,

公司可以支持2.3倍的净资产,

575亿净资产,可以支撑1300亿市值,

这是净资产可以支撑的。

公司的内在价值在1300亿

家底支撑27元, 利润能力支撑公司33.5元

21元的价格完全是因为市场错杀才给出了这样的报价,

2024年开年的行情中,出现了几个错杀的行情,

那其中,中兴通讯就算一个。

但是当下的问题是,我只能证明公司值27-33.5元,

我却无法证明公司可以值更多的钱,

目前的价格30元,价格在价值区间内,

所以当下并不存在高估和低估,价格合理。

最后咱们再来总结一下子

公司目前还是有很多看不懂的地方,

比如今年80亿的利润,明年还是否可以持续?

公司制造成本是否会一直保持这样的比例?

公司就当下1200亿营收的情况下,还有没有释放利润空间的能力?

未来公司的增长点在哪里?

这些问题,我完全看不清,

这家公司是需要很强的能力圈的,要是你不具备这样的能力圈。

要是你和我一样,对这家公司的未来一无所知,

那我劝你就不要对这家公司有太多的想法了。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!