别老说我发的公司都是亏的不行 不行的, 今天咱就看看这家可以让股东持续赚到钱的公司

纵观最近十年走势 长江电力更是带给股东带来了超额的回报

这样的持续走势和股权结构 一定是脱不开关系的, 2014年一季度 前十大股东持股占比 60%

再来看看2023年三季报的, 前十大股东持股占比增长到 80%了

说明什么问题?长江电力这240亿流通股中 真正流通的只有48亿股

昨天这一根阳线的交易额就高达30亿元

什么叫流动性溢价?

这30亿的资金, 就在这48亿的流通股里面折腾,

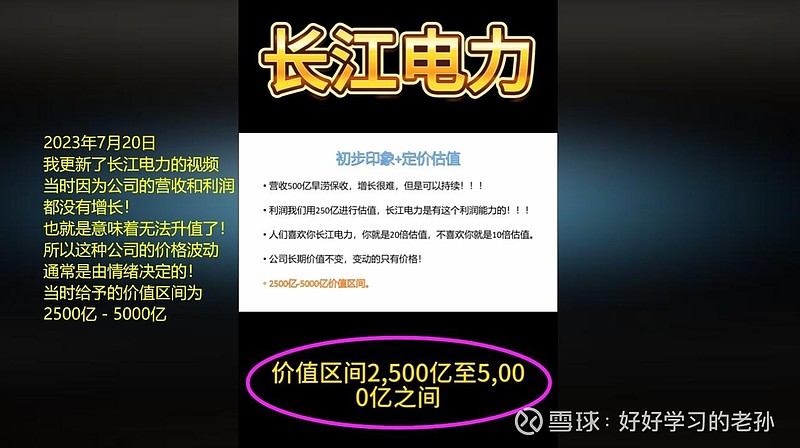

长江电力的利润能力为250亿,长期稳定不增长,

10-20倍估值。

合理的价值区间为2500-5000亿,当下价格6200亿,

我给你解释一下这几个价格:

市场熊市,流动性差,情绪不好,2500亿市值;

市场牛市,流动性好,情绪好,5000亿市值;

市场流动性泛滥,流动性非常好,情绪高胀,6200亿市值。

2500亿价格合理,5000亿价格温和溢价也合理,6200亿就是泡沫了。

泡沫是如何产生的?

5000亿的价格是合理的,6200亿的价格是泡沫的,

这多的这1200亿市值,就是通过这48亿股,

每天30亿、30亿的交易额撮出来的。

这30亿的交易额,背后可能就是几万、几十万的股东,

那这些人每天在做什么?

每天在各种价格买买买、卖卖卖,就是他们当下正在做的事, 这些红红绿绿的报价就是我们所说的流动性了

这也就是长江电力可以持续上涨的本质原因了

这80%的持股股东不想出去,那外面的人想进来,怎么办?

你只能出高价给剩下的20%的持股股东,假如你出的价格诱惑到他们了,他们就会把手中的股票以更高的价格卖给你。

周而复始的重复这个动作,结果就是2014年锁定了60%的流通股,2023年这个数字增长到80%了,市场上流通的票更少了。

但是股东人数却从2021年的16.7万人,增长到了2023年三季报的21万人,这种情况的出现,也会造成短期的供不应求的现象,

于是,才有了最近这段时间持续上涨的走势。

其实这些人根本不在乎公司的价值,他们在乎的只是我今天买入,明天会不会有一个人出更高的价格从我这里把股票买走。

所以这种操作,我们统称之为 炒股,也就是所谓的赚价差。

那长江电力的价值又是多少呢?这期视频带你投的明明白白儿

数据分析, 来看看重要的数据变化

三峡大坝,就在那,重型资产, 靠这个大坝发电赚钱。

所以营收和利润波动都是正常的,营收多个几十亿,少个几十亿,不用太过于扣这个数字。

大概看看就行了, 千万别掉入到数字的相中,

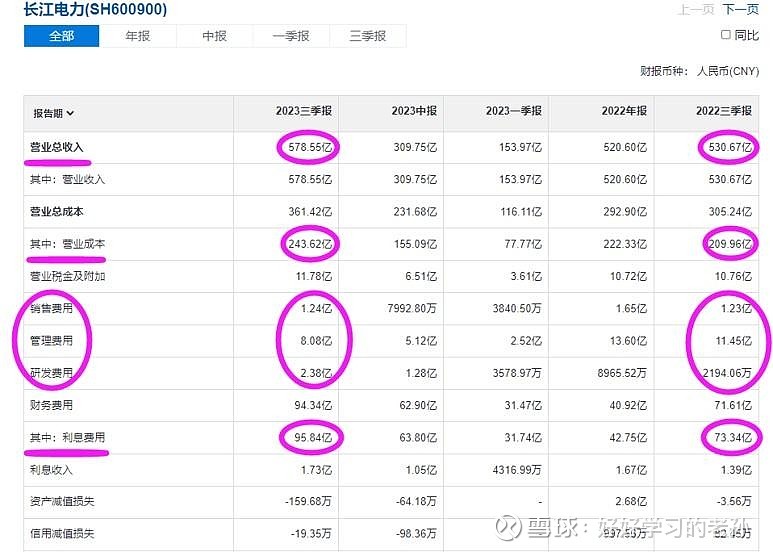

这份数据最大的异常是在利息费用上。

这么看就看出来了, 2018-2022年的利息逐年在减少,

从59亿元减少到了2022年的43亿元,减少了16亿的利息支出。

按照4%贷款利息计算的话,你还了400亿的贷款,

一切都好好的发展,怎么突然2023年这个利息费用增长到96亿了?

让我们看看公司的家底, 78亿现金, 237亿应收, 6亿库存

股权 地产 投资合计765亿, 4370亿固定资产, 在建工程50亿

短期借款570亿, 13亿应付, 43亿工资税费

长期借款1840亿, 应付债券280亿

在数据统计过程中我们发现, 几个数据变化非常的大

这些数据变化,有助于我们理解公司的利息支付为何突然增长了将近20个亿。

短期贷款从2022年三季报的240亿,增长到了现在的570亿。

同期长期借款也从385亿,增到到了现在的1840亿。

应付债券278亿,同比减少了120亿。

现金负债从之前的780亿,增长到了现在的2688亿。

这可是新增了1900亿的巨额贷款,

而且只在短短1年时间内, 看看这些钱干嘛了。

先来看看固定资产的变化, 2022年三季报固定资产2124亿,今年4374亿

固定资产一年内增长了2250亿, 多了一倍

2023年长江电力发生了根本性的改变,

2023年之前,公司的长短期贷款只有600亿,

公司一年有赚250亿的利润能力,这也就意味着只需要两年多的时间,公司就可以全部偿还掉这些债务。

只有每年的250亿就都是自由现金流了, 你有完全的主动权,

但是2023年情况变了,公司突然背上了1900亿的巨额负债,

当下的局面已经完全变了。

现在2400亿的长短期借款,如果你还是当下的利润能力,这也就意味着需要长达10年的时间才能还掉这些负债。

负债收购 乌东德、白鹤滩两座水电站 交易价格是800亿

长江电力以发行股份及支付现金的方式购买三峡集团、三峡投资、云能投、川能投合计持有的云川公司 100%股权。

本次交易对价为804.84亿元,为2022年上市公司重大资产重组中交易金额最大的案例。

长江电力通过收购获得了乌东德、白鹤滩两座水电站,从而统一持有了我国长江干流中三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩等6座水电站,梯级联合调度能力将由“四库联调”扩充为“六库联调”,三峡集团通过交易履行了避免同业竞争承诺,充分发挥了标的资产与上市公司的协同效应,为上市公司贡献了大额利润,巩固上市公司世界水电巨擎地位。

核心问题是什么?

核心是原来 2100亿的水电站, 赚250亿。

现在 4300亿的水电站,你固定资产翻了一倍,

如果你赚不回来 500亿,那你负债收购的意义何在呢?

2023年,利润还是 250亿,很显然今年的成绩已经不及格了。

明年和后年会不会及格呢?这就要用时间去验证。

网上有关于计算收购价格的文章,

那咱就实事求是的来摆一摆数据

首先2023年三季报显示的是多了 1900亿的长短期贷款,

固定资产多了 2250亿, 这都是我们刚才计算出来的数字。

但是你的收购价格只有 800亿, 这个数字你完全对不上啊,

那差的这些钱是谁掏的呢?

可能是通过杠杆的形式,也可能是其他形式,

所以现在长江电力的财报变得非常的不干净。

一眼望去, 全是千亿的贷款, 我们再来算算公司的家底。

家底计算

78亿现金, 238亿应收, 6亿库存;

股权、地产、投资 765亿, 4370亿固定资产;

借款和债券 2690亿,13亿应付,43亿工资、税费。

现金债务合计为 2746亿,但公司目前的现金只有316亿,

所以当下长江电力的自由现金流为负的2430亿。

即使你的利润真的增长了一倍到 500亿了,

你仍然需要5年的时间才可以将现金流转正,

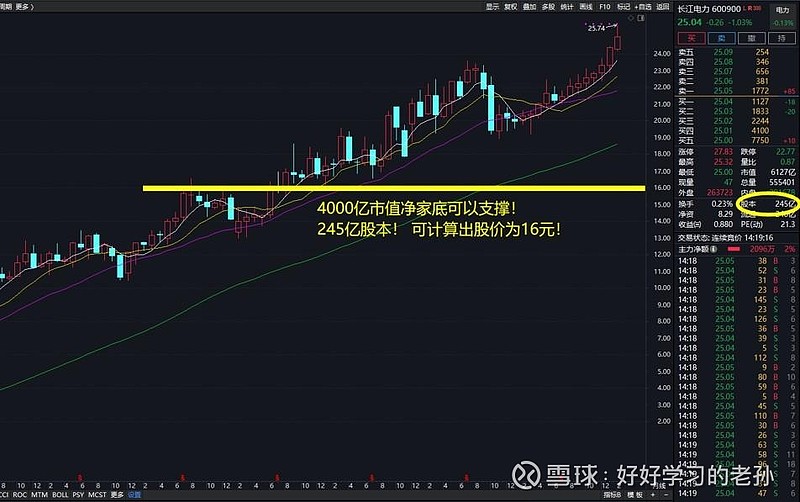

公司净家底为 2700亿。

溢价能力分析

2700亿净资产,当下 250亿利润能力,

公司的净资产收益率为 9%,

同样,6个点可以支撑 1倍的净资产。

所有的净资产可以享受到 1.5倍的溢价,

当下净资产可以支撑 4000亿市值。

从当下来看 6200亿的价格已经是泡沫了

长江电力的好分红 可能要在2024年结束了

外面人说公司 自由现金流多好, 股息给的多,

这件事目前来看止于2024年了,

当下的长江电力你算完,现在有自由现金流吗?

一分钱都没有,不止没有 还是负的,

他都没现金流了,请问他以后怎么给你分红呢?

纸上得来终觉浅 绝知此事要躬行

都说长江电力好,

其实计算下来你发现并没有网上说的那么好。

长短期贷款+债券共计 2688亿,

固定资产 4400亿, 其中一半都是贷款,

即使现在 每年 250亿利润, 也需要 10年才能还清。

如果未来公司拿利润去还贷款,公司降低负债率的同时也就意味着没有钱给股东分红了,

那公司利润拿来给股东分红,负债率就会长期居高不下,

长江电力的这步棋要等几年后再看结果了。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!