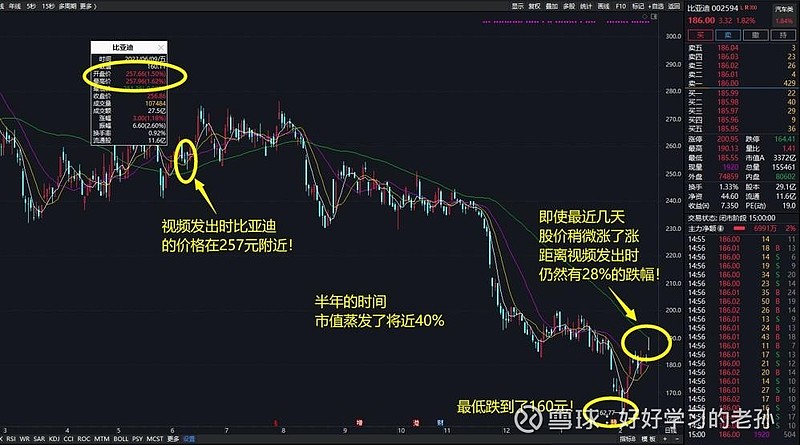

从2022年至今 比亚迪市值已经蒸发了50%

巧的是, 同期特斯拉的跌幅也有50%

命运多舛的王传福

1966年,王传福出生在安徽一家农民家中,

他的父亲是一个木匠,在村中小有名气。

王传福家中一共有8个孩子,在当时,他们的日子过得非常艰难,

但是,这样平静的日子并没有持续太久。

在王传福13岁的时候,他的父亲因为疾病去世,

15岁时他的母亲也去世了,那时候,他马上初中毕业。

这样的打击对于王传福来说是巨大的,

父母的去世让他非常地悲伤,而母亲去世的时候,

正赶上初中的毕业考试,他因为两门缺考,没有考上中专。

在没有考上中专后,王传福一度想要外出打工,

但是,他的哥哥明白,只有读书才会有更大的出路,

之后,哥哥打消了他的想法。

努力读书,嫂子变卖嫁妆支持

为了能供他读书,哥哥嫂子每天都省吃俭用,

因为住校,王传福每次回家会要10块钱的生活费。

有一次,家中实在拿不出钱来,嫂子为了能让王传福过好,

到村中去借钱,最终借到了不到5元,

之后,她还变卖了自己的嫁妆来供他读书。

即使会有各种各样的问题,哥哥和嫂子也一直支持他读书。

这些痛苦的经历最终让 王传福靠着一块电池成为了中国首富

巴菲特和芒格先生更是寄予了王传福这样的评价:

王传福 仿佛是

托马斯·爱迪生 和 杰克·韦尔奇的 合体,

他解决技术问题时像爱迪生,

而其强烈的目标感则像韦尔奇,

我以前从未见过这种人。

2023年三季报看看公司的变化

数据分析

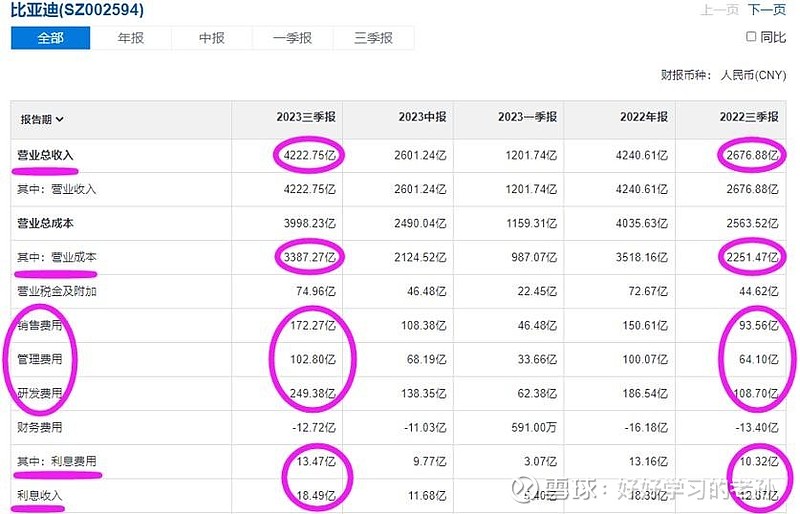

营业收入4222亿,去年同期2676亿,同比增长58%,

2023年比亚迪的销量是真的好。

制造成本3387亿,同比增长50%,去年是2250亿,营收增长58%,

制造成本仅增长了50%,相当于一下子多了8%的利润。

三费今年524亿,去年265亿,各项开支增长了1倍左右。

研发费用增长尤为明显,从108亿增长到249亿,为保持竞争力,加大研发力度,这样才可以把护城河越修越宽,好事。

利息费用13亿,比去年多了3亿的利息支出,多了100亿的贷款,但是利息收入18亿元,完全可以覆盖掉利息支出。

财务平衡的同时,每年还有正向的利息收入,可见公司对于财务的把握是非常严谨的。

2023年三季报扣非净利润195亿元, 业绩同比增长130%

2024年1月30日公布了业绩快报,预期2023年全年利润在274亿-297亿

同时机构给予比亚迪未来 530亿利润的成长预期

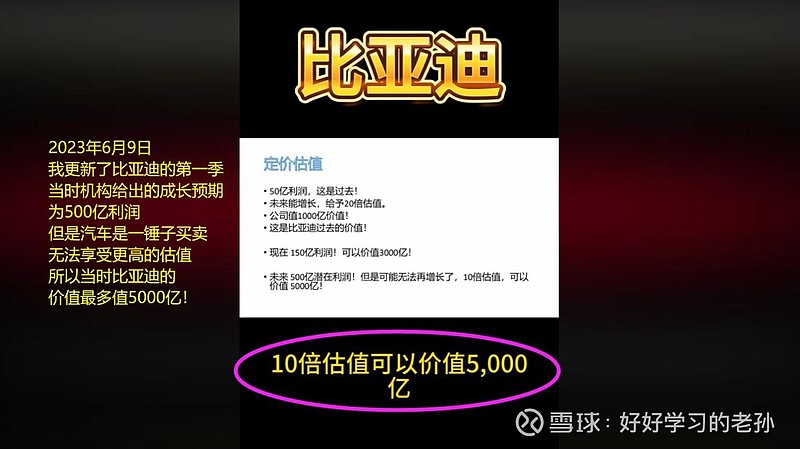

利润估值

中国新能源汽车技术综合实力第一的公司,大家可能只知道你是做汽车的,但是公司的业务面是很广的,

电池、光伏、二次充电、手机电池、这些都是比亚迪的业务。

当下 290亿利润预期,未来还有增长预期,

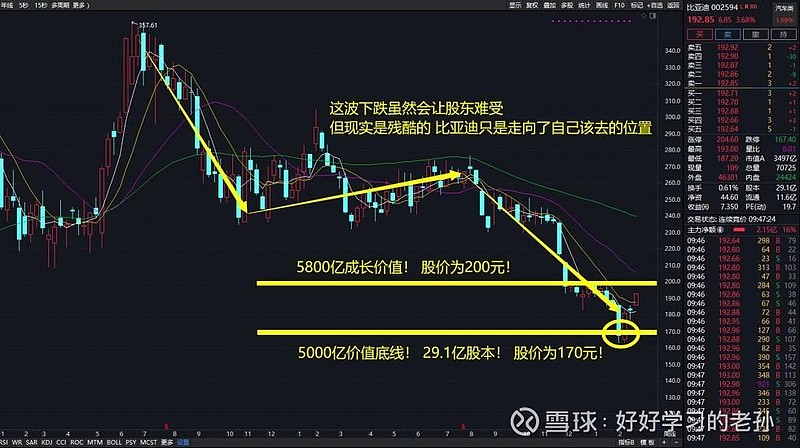

因此当下可以享受 20倍估值, 5800亿是当下价值。

但是比亚迪的生意模式仍然是一锤子买卖, 未来500亿利润兑现后可能就不再增长了,仅仅是 500亿利润趴窝不动了。

那么就无法给予成长估值,此时的估值就会变成 10倍,

价值 5000亿。

所以比亚迪当下的价值区间为 5000- 5800亿。

2023年是价值回归的一年

再来看看公司的家底

663亿现金, 530亿应收, 927亿库存

应收最近5年没有增长了,

每年钱都回得来, 顺周期 当下530亿应收计提风险不大

股权 权益 专利共计320亿, 固定资产2080亿, 在建工程410亿元

比亚迪的投资今年三季报为比亚迪 贡献了将近10亿的利润, 但是投资收益不太稳定

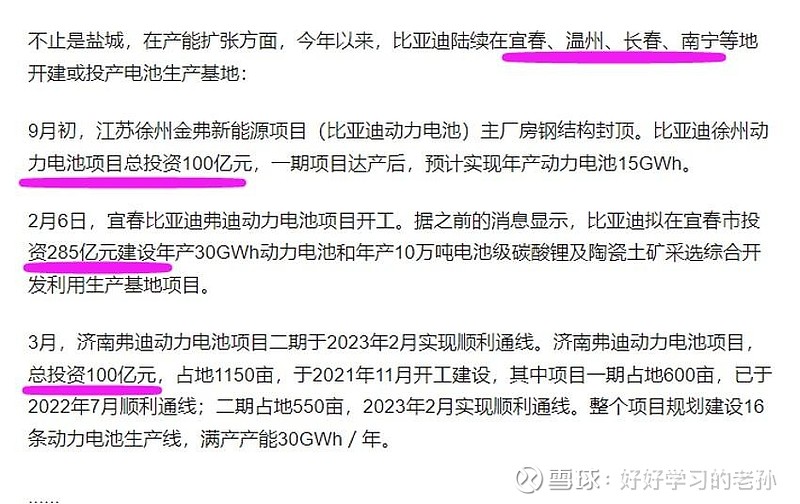

410亿的在建工程为在各地的电池生产基地

100亿短贷, 1856亿应付, 200亿工资税费

还有92亿的长期借款

家底计算

现金1193亿, 库存927亿;

股权 权益320亿, 固定资产2500亿;

长短期贷款合计192亿, 1856亿应付, 200亿工资税费;

公司欠银行的钱不多,大头都是应付,但这也恰恰体现了比亚迪的超强话语权。现金负债合计2250亿元,公司现金只有1193亿,

公司的自由现金流为负的1057亿, 为什么会出现这样的问题?

因为公司在疯狂的扩建产能,仅仅2023年一年就在国内新建了将近500亿的产能, 但是这部分钱,其实是供应商买了单。

实际上公司是把经营现金流拿来扩建产能,

而并非是用贷款的钱。

看看公司从2018年到2022年的 应付和固定资产数据你就明白了

固定资产从2018年的436亿增长到了

2022年的1320亿

这里有什么猫腻吗?

比亚迪的应付从250亿元增长到了1400亿,

固定资产从436亿增长到了1320亿。

发现没?比亚迪的产能扩建,其实都是供应商买的单,

比亚迪,作为中国制造的名片,得到了所有人的帮助,

这也许就是孟子讲的 得道者多助吧。

而且王传福是一个有恩必报的人,当年卖嫁妆供他上学的嫂子一家,王传福成功后便让哥哥担任了公司副总裁,以报这些年的养育之恩。

让我们继续把家底计算看完

现金 1193亿, 库存 927亿;

股权 权益 320亿, 固定资产 2500亿;

长短期贷款合计192亿, 1856亿应付, 200亿工资税费;

公司欠银行的钱不多,大头都是应付,但这也恰恰体现了比亚迪的超强话语权。现金负债合计 2250亿元,公司现金只有 1193亿,公司的自由现金流为负的 1057亿。

公司净资产为 2700亿, 基本就是产能了,

只要车子卖得出去,这些产能就会持续的创造价值。

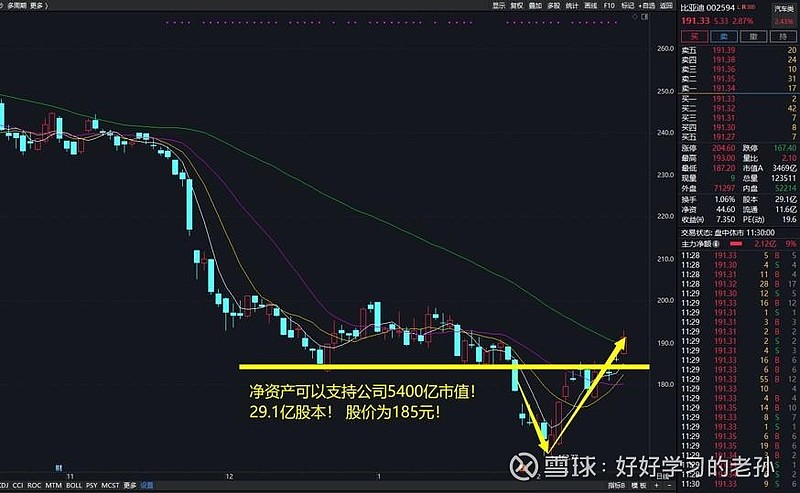

净资产可以支撑公司多少股价?

这里我们考虑重置成本问题,

就是给你这么多钱,你是绝对不可能复制出第二个比亚迪的, 世界上只有一个人叫王传福。

就凭这点,公司至少就可以有2倍的溢价能力,

2700亿净资产就能支撑起 5400亿市值。

这两年A股的高效性就体现在 只要超跌了,

只用几天的时间就可以给你完成价值回归

比亚迪目前可识别的价值 只有5000亿

公司的利润能力可以支撑公司 5000-5800亿市值,

净资产的溢价能力可以支撑公司5400亿的市值,

目前比亚迪的价格是5400亿,不高估,也不低估,价格很合理。

市场的波动 都是流动性行为,

跌到 4900亿,涨到5000亿、6000亿,这些都是流动性行为。

但是这些波动和企业的价值无关,

企业当下可识别的价值为 5000亿左右。

2023年营收970亿 最近5年营收增长4倍, 成本也同比增长4倍 从200亿到800亿 数据合理

利润150亿美元,从亏损到千亿人民币利润,特斯拉只用了5年时间, 奇迹

价值分析

比亚迪2023年营收6700亿, 预期,

特斯拉2023年营收6900亿,这俩营收一样的;

特斯拉赚150亿美金利润,1000亿人民币,

20倍估值, 有增长, 但还是一锤子买卖,

给20倍完全是看重成长,

市值3000亿美金,目前能看到的,就这么多。

目前市值6000亿美金, 泡沫

最终结论

别看现在20倍 30倍估值,

失去增长的话,估值马上下来,美股比A股可高效多了,

等该买的人都买完了,你的营收何来的增长呢?

目前只看得懂 3000亿美金的市值,

稍微有点溢价的话,4000亿也能理解,

目前 6000亿,价格已经严重泡沫,

完全是乐观情绪的炒作了。

港股美股可以看到的东西太少了

为啥不愿意碰港股与美股?

港股美股可以看到的东西太少了,大量的资讯都是要收费的,很难获取免费的信息,所以你要研究一个公司,不管是新闻还是财报,都不容易获取到。

因此很难建立起能力圈 很难掌握公司,

所以还是 尽量少碰港股和美股吧。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!