第一季视频发出至今 市值已经蒸发了40%

紫光国微的几个重要发展阶段——早期发展阶段

公司成立于1993年,前身是唐山晶源裕卡电子,主要从事石英晶体业务。

2005年,公司上市并开始进入特种集成电路和智能安全芯片领域。

这一阶段是公司的基础建设期。

业务转型阶段——重要的几次收购

2012年,公司收购了北京同方微电子和深圳国微电子,开始布局智能安全芯片和特种集成电路领域。

2013年,子公司深圳国微成立全资子公司紫光同创,

开始从事FPGA研发。

2014年,公司收购西安紫光国芯76%股权,

进入存储器芯片领域。

这一阶段是公司的业务拓展和转型期,逐渐形成了聚焦特种集成电路和智能安全芯片两大领域,同时布局半导体功率器件和石英晶体频率器件的局面。

更名为紫光国微后——近些年的发展

2016年,公司更名为紫光国芯股份有限公司,

之后又更名为紫光国微。

2021年,公司发行可转债,募集资金15亿元,主要用于高端安全芯片和车载控制器芯片的研发及产业化相关工作。

这一阶段是公司的更名和发展期,公司逐渐发展成为国内特种集成电路领域的龙头企业,产品种类完备,行业覆盖范围广泛。

以上就是紫光国微的发展历史了,它的发展历程充分体现了中国集成电路行业的崛起和进步。

紫光国微(第二季) 2024年2月公司价值更新

2023年三季报数据记录

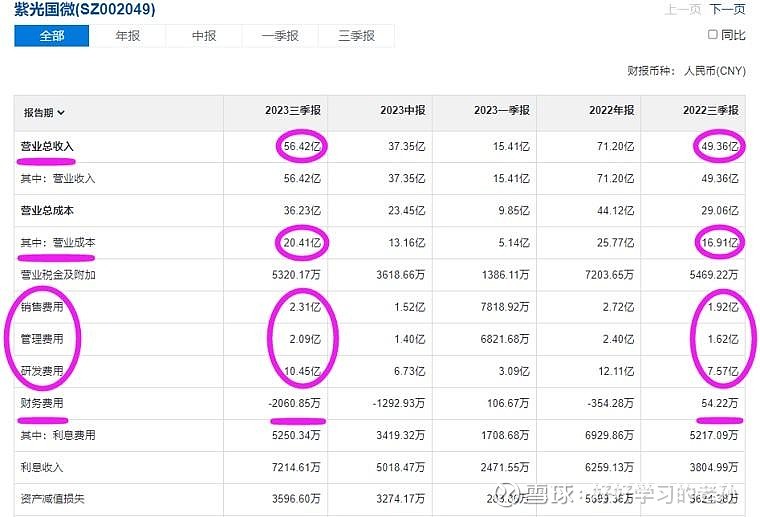

数据分析

营收56亿,同比增长了15%,增长了7个亿;

制造成本20亿,同比增长3.5亿, 增长了20%;

制造成本比去年同期高了些,但是影响不大。

三费开支15亿,去年11亿,

差的这4个亿,主要差在研发费用上了,

今年研发费用比去年多了3个亿。

利息支出5000万,贷款还是那么多,

利息收入今年7000万,完全覆盖掉了利息支出。

还不错,公司今年有增长,

各项费用也很透明, 占比也合理。

2023年三季报扣非净利润19亿

2023年利润大概能有多少?我们还是来参考一下2021年和2022年的利润

2023年全年的利润大概在25亿左右

国内智能安全芯片龙头, 营收持续增长,

今年因为研发费用多花了3亿,所以利润暂时停滞了,

让我们看看机构对于公司未来的利润预期如何?

机构预期2025年利润可以增长到48亿

利润估值

资本市场对于这样的公司通常会给予,

20-30倍估值,500-750亿价值区间,

差的这10倍估值,是流动性决定的。

牛市 或者 温和市场, 可以支撑 750亿;

熊市 或者 惨淡市场, 可以支撑 500亿;

疯牛,流动性泛滥,那再炒到1500亿市值也是有可能的,

但是这点上咱们就不做解读了。

人性的疯狂牛顿都无法预测,更别提咱们了,

所以把握住自己看得懂的,把握住自己的能力圈就好了。

哪有什么阴谋诡计?有的只有价值规律

现金36亿, 62亿应收, 28亿库存

最近两年应收金额突然增长, 40亿 → 54亿 → 62亿

股权 地产投资10亿, 固定资产5亿

没有短期贷款, 应付16亿, 工资税费10亿

长期借款 应付债券共计15亿

家底计算

现金36亿, 62亿应收, 28亿库存;

股权、地产投资10亿, 固定资产5亿;

应付16亿供应商欠款,年底自然就结算给他们了,10亿工资税费;

长期借款和应付债券共计15亿。

现金债务共计41亿元, 公司现在有36亿现金。

公司自由现金流负的5亿,公司目前只是没有自由现金流,

和回款有关, 以前应收没有这么多,公司就有现金流,

现在应收这两年大幅增长,款回不来了,公司就没有现金流了。

公司的净资产总计为 整整好好的100亿。

净资产可以支撑公司多少股价?

净资产我们刚刚算过的 100亿,

2023年利润预期在 25亿左右,

两数相除,净资产收益率为 25%,

这个行业 6个点可以支持 1倍净资产,

公司目前的可以支撑 4倍的溢价水平。

A股的高效性在紫光国微上是有体现的

最后我们再来总结一下

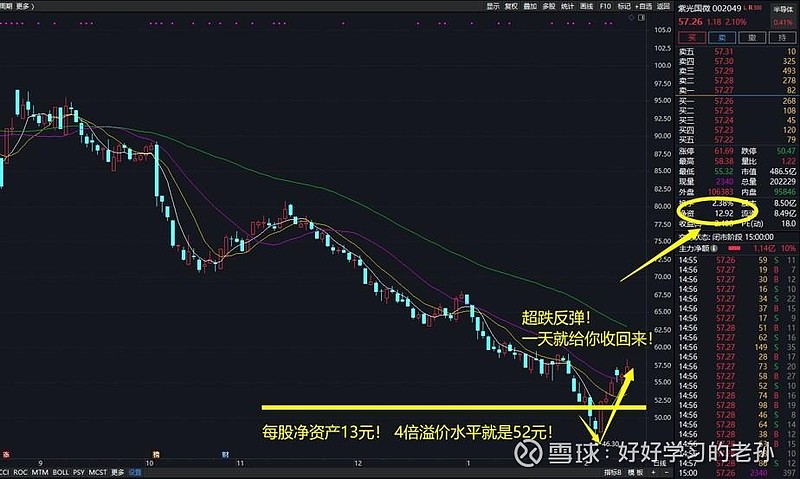

利润估值可以支撑公司 59元的股价,

净资产可以支撑公司 52元的股价,

这都是我们刚才计算出来的数据。

2024年当下,紫光国微的价值区间在 52-59元,

这个区间内的价格都是合理的,

52元净资产支撑,59元利润可以支撑。

问题是什么?

当下我仅仅能识别公司52-59元的价值区间,

至于 2024年, 实话讲 我完全看不清, 是真的一无所知。

这种情况下,公司公司我们不了解,但同时我们又想操作,那就需要保持对企业的财务追踪了。

发生变动时,以便对企业的价值及时进行调整更新,

这就是财报对我们普通人的意义,

因为财报是我们和上市公司唯一的纽带。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!