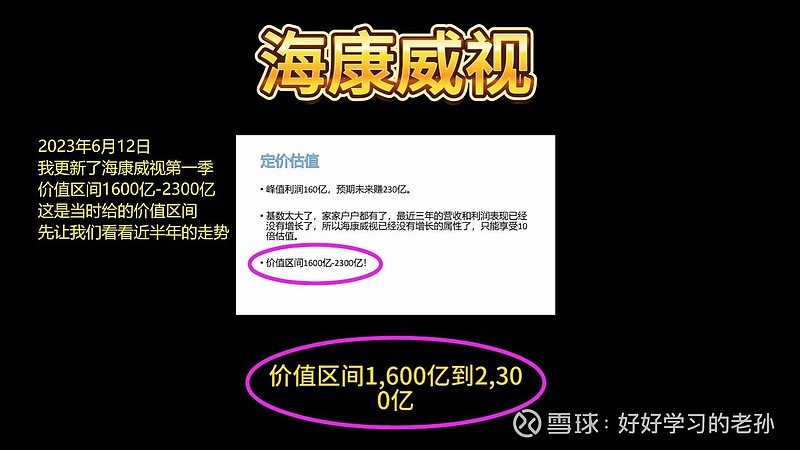

海康威视现在的价格和 第一季播出时价格差不多

纵观最近两年走势比较吓人

今天让我们来看看这家 以视频为核心的安防全球龙头

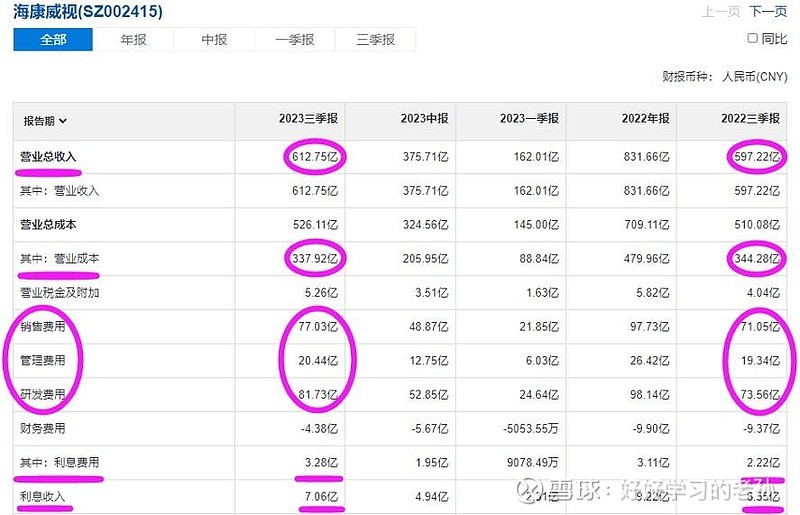

老规矩, 先来看看数据

数据分析

营收增长15亿,但是对于600亿营收的公司,

这营收相当于没增长,其实只有2%而已, 基数太大了。

营业成本338亿,同比减少6个亿,

周期性的降低, 只能说当下的制造成本对公司有利,

今年成本便宜,明年成本没准就上去了, 这是完全有可能的。

三费支出 178亿, 去年同期164亿, 增长了14亿。

前端销售费用增长了6亿,以为公司带来更好的营收,没问题。

研发费用82亿,同比增长了8亿, 好事,

没有研发的公司没有未来, 但研发了也不一定有未来,

但是你总得做点什么吧?

营收增长,成本降低,销售积极,扩大研发,

总体看下来,公司还是很有朝气的。

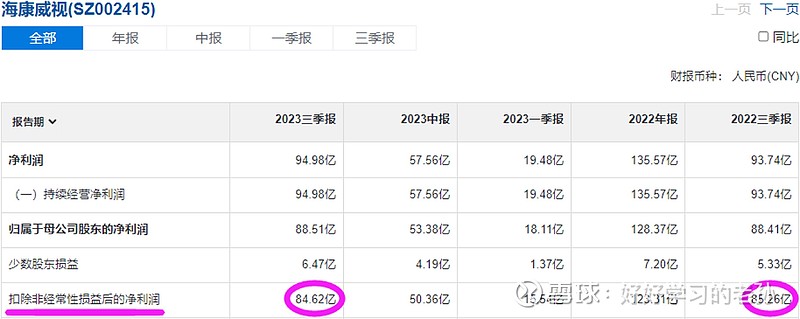

公司上下共同努力下, 兑现了85亿扣非净利润,同比没有变化

现金400亿, 应收370亿, 库存194亿

这400亿的现金,为公司每年带来7亿左右的利息收入, 2%左右, 合理

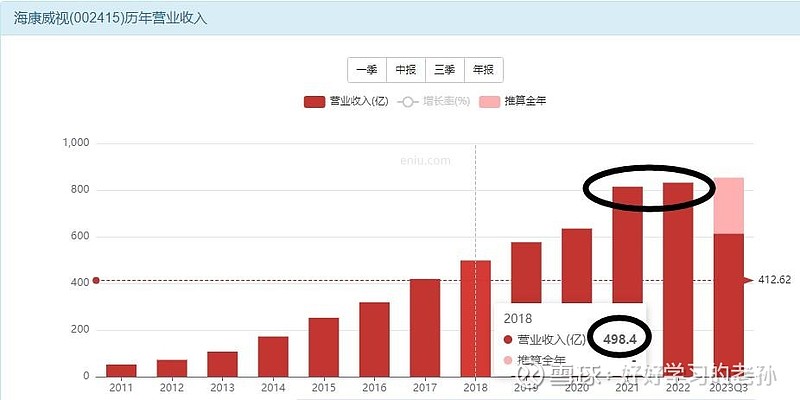

应收从2018年的192亿 增长到2022年的324亿, 增长60%

同期营收从500亿增长到800亿, 增长60% ,所以公司的营收情况没有变好 ,但是也没有变坏, 和营收同步增长 生意模式导致

长期应收6亿,股权 其他16亿, 厂房设备150亿

短期借款29亿, 160亿应付, 60亿工资税费

长期借款93亿

家底计算

400亿现金, 加上非流动资产的6亿共计376亿应收, 94亿库存。

股权投资、其他非流动资产16亿, 150亿厂房设备。

长短期借款122亿, 160亿应付, 60亿工资 税费。

现金债务共计242亿元, 这些都是真金白银需要还的。

公司现金合计776亿元, 包含应收部分,

应收没变坏说明收的回来, 无风险,可以看做现金。

公司的自由现金流为正向的534亿元,

加上其他资产,公司净资产为800亿元,

其中将近70%都是现金, 同样公司是属于那种富得流油的公司,

剩下的30% 就是库存 厂房设备了。

先来看下公司的利润, 利润120亿 稳定 无增长 5年

那我们用多少钱收购公司合理呢?

120亿利润, 无增长, 老规矩, 按照10年回本的价格报给他,

这部分价值就是1200亿。

刚才我们算过的家底800亿, 其中534亿是现金, 其他的是产能,

所以这800亿,你必须一分不差的给人家。

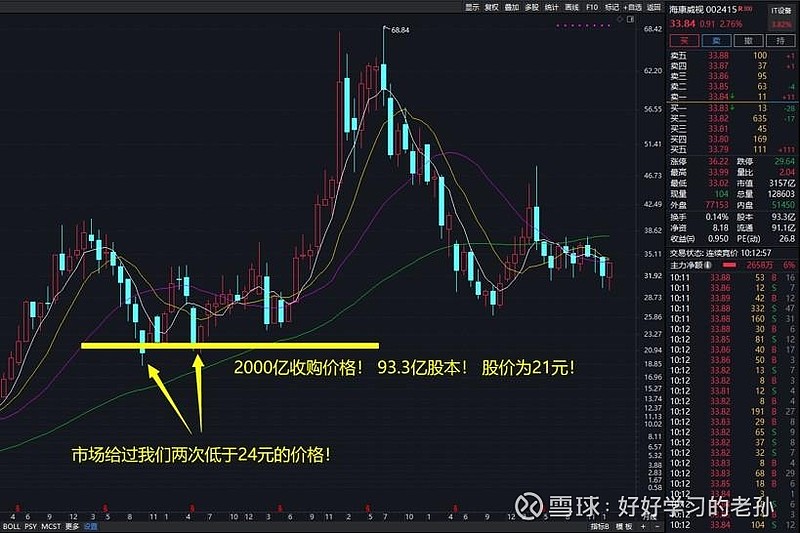

这两部分加起来的2000亿,就是当下海康威视的合理收购价格。

给过我们两次完全没有泡沫的, 同时还有安全边际的价格

公司的股票价值计算

公司是公司, 股票是股票。

公司的话,我们刚刚算过了他的收购价格,2000亿;

股票的话就要看看利润和估值了,

利润 120亿, 估值20倍, 值2400亿。

为什么又给20倍? 先声明一点,这真的不是我给的,

而是价值规律,他就是这样的。

别整那万字长文解释为什么, 有什么用呢? 就这一张图 一目了然, 所以股市不复杂, 复杂的是人心

26元精准见底, 一分钱就不带给你差的, 你说价值规律严谨不严谨?

2024年2月8日结论

2000亿是海康威视的公司价值, 2400亿是海康威视的股票价值,

2400亿以上, 全是流动性溢价,

所以当下3000亿的海康威视,并不是公司的真实价值,

这就是2024年2月当下一个合理的、客观的结论。

如果是投资, 2000-2400亿区间内持有为主,

但也只能赚赚价差, 因为公司5年没有增长了。

你成为他家股东他利润就能增长了? 常识问题。

如果是炒股, 那就自由发挥了,

因为任何时候都有差价和波动, 这就需要关注每日的行情了。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!