假如你当时因为看了我的视频而没有进场, 那我想说简单相信的人是真的有福气

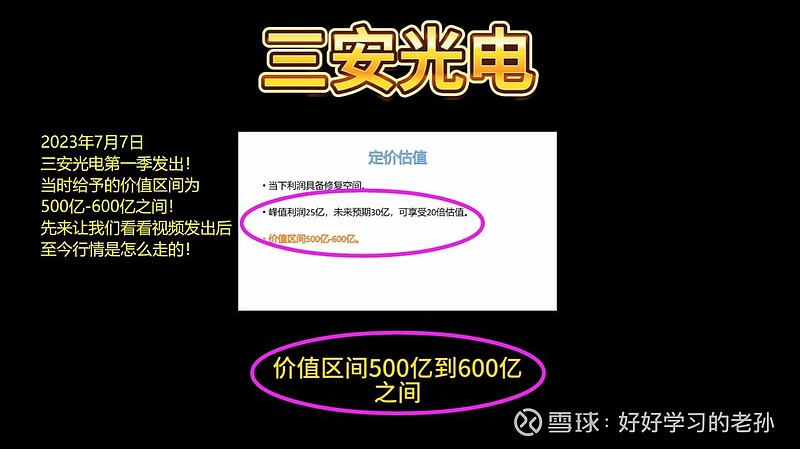

三安光电(第二季) 2024年2月公司价值计算

钢铁业起家——林秀成

三安光电虽是LED龙头,但回顾创始人的创业史,却是以钢铁发家的。

1956年,林秀成出生在铁观音之乡——福建安溪县。

在上世纪80年代初,我国经济高速发展,钢铁需求持续增长,

此时,一次偶然机会,林秀成与三明钢铁厂有了交集,

林秀成也靠着倒卖废钢铁边角料赚取了他人生的第一桶金。

1992年,林秀成与三明钢铁厂共同出资成立了三安炼铁厂,从事铁合金、炼钢和轧钢生产经营,这也成为了三安集团的前身。

经过十年的精心经营,到了2002年,三安集团的总资产已经达到了26亿元,员工总数达到6000人,在全省百强企业集团中名列第14位。

然而,好景不长,21世纪初,钢铁行业迎来了严寒的寒冬。

机缘巧合下林秀成决定转型LED领域

据林秀成回顾:

“最初,我从事五金厂、钢铁厂,这些都是朴实笨重的产业。

生产一吨钢需要耗费十吨的运输成本,能源消耗巨大,我意识到这些传统产业的前景不大。”

将公司从传统行业转型为高科技企业,一直是林秀成的梦想。

1999年10月,林秀成参加了深圳举办的第一届高新技术成果交易会,首次接触到了LED技术。

他发现LED照明技术比传统照明能源节省90%,寿命更长数十倍,还可以广泛应用于显示屏、汽车照明等领域,具有巨大潜力。

因此,林秀成毅然决定将公司的发展方向转向LED产业。

大概过一遍公司的发展史

1993年:三安普光公司成立,主营业务为半导体器件制造;

2002年:三安光电公司成立,开始跨足LED芯片和光电元器件领域;

2010年:三安光电公司在香港联交所成功上市;

2011年:三安光电公司与LG Display合作成立三安显示有限公司,开展OLED芯片生产;

2017年:三安光电公司被评为“中关村国家自主创新示范区企业”,成为国家级创新发展平台;

2018年:三安光电公司芯片出货量首次突破1000亿枚,成为全球最大的高亮度LED芯片生产商之一。

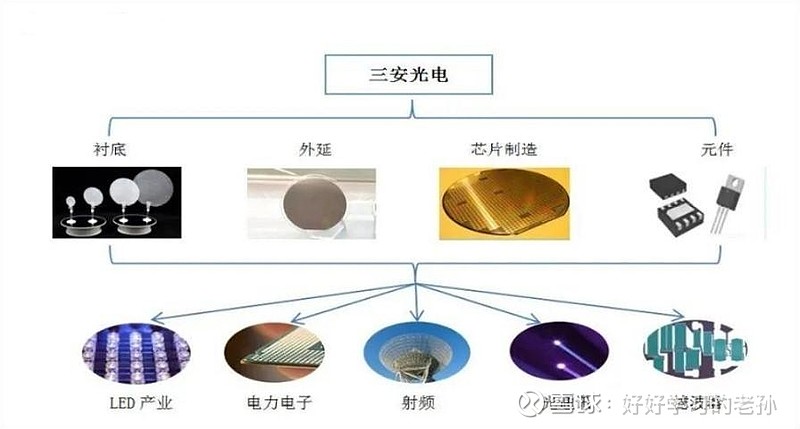

截至目前,三安光电公司已经成为LED产业的领军企业,具备了多项核心技术和专利,并在全球范围内建立了广泛的销售网络和客户群体。

我们并不懂半导体——那该如何投资呢?

我们都是平凡的人,

没有谁可以拥有上帝的视角去清楚的看见未来。

所以,你以为你懂的东西,也未必是真懂。

做投资我认为最重要的一件事情就是:实事求是。

接下来看看一些数据的表现情况如何,

让我们一起看看咱们普通人有没有投资的机会?

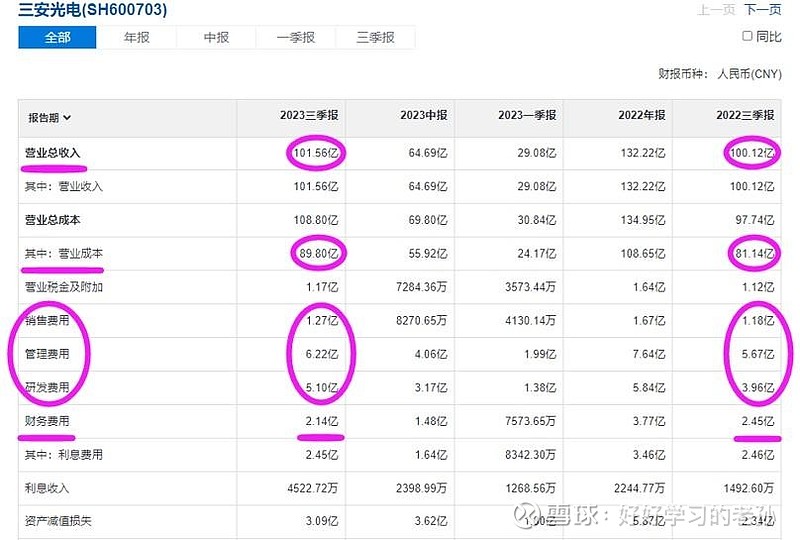

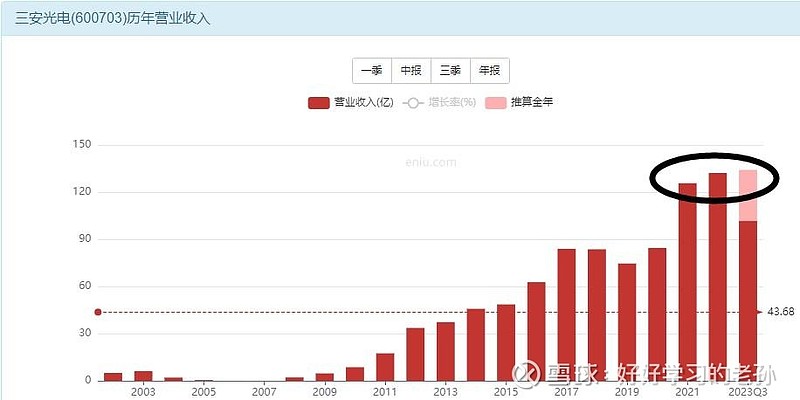

2023年三季报数据更新

2023年三季报亏损 8个亿

营收 100亿 怎么就亏损 8个亿呢?让我们来算算账你就明白了

营收100亿,去年100亿,今年还是100亿,

市场需求萎缩,营收能维持,但这可不是好兆头。

营收没有变化不说,制造成本从原来的81亿增长到90亿了,

增长了9亿,这下只有10亿的毛利润了。

三费扣除12.5亿, 利息费用再扣除2亿,

这已经就亏损5亿了,还没完事,

再扣除2亿的税务,

可不是公司就亏了8个亿嘛,数据完全对的上。

没啥问题,明年成本下来的话,利润也许就修复了。

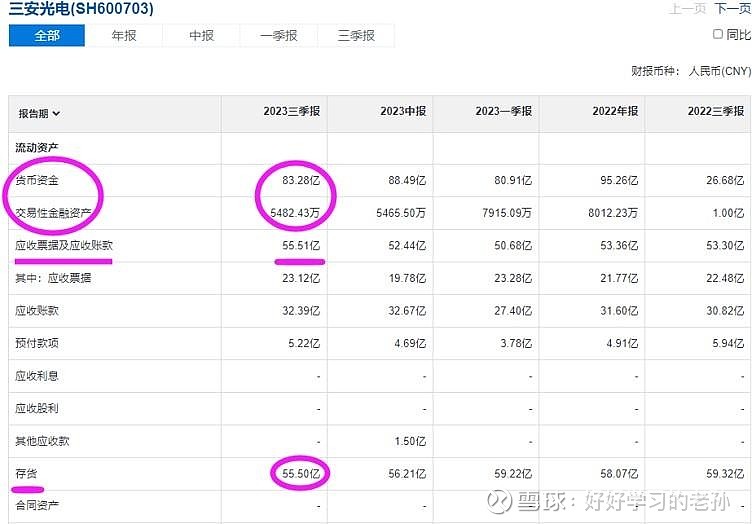

84亿现金, 56亿应收, 56亿库存

2018年应收51亿, 2023年应收56亿

同期营收从83亿增长到130亿, 应收并没有随着营收的增长而增长 所以计提可能性不大

股权投资5亿, 固定资产230亿, 在建工程48亿

湖北显示产业化项目 预期2024年6月完工, 今年有望释放产能

31亿短贷, 37亿应付, 4亿工资税费

35亿长期借款, 10亿长期应付

家底计算

84亿现金,56亿应收,56亿库存。

5亿股权 投资,230亿固定资产,48亿在建工程。

66亿长短期贷款,47亿应付,4亿工资税费。

56亿应收和 47亿应付 抵消了。

现金应付还剩 70亿,这都是现金应付。

公司有 84亿现金,付掉这些,还有 14亿的自由现金流。

还不错,起码有现金,加上其他资产,

公司净资产为 350亿元。

净资产可以支撑公司多少股价?

峰值利润 27亿元,由 350亿元净资产创造,

公司净资产收益率为 8%,

老规矩, 6个点可以支撑一倍净资产,

8%的净资产收益率,

可以支撑公司 1.3倍净资产。

净资产可以支撑公司 10元股价

再来看看利润估值,峰值利润27亿, 当下2023年三季报亏损 这是事实

未来公司利润有没有修复的可能?首先营收你起码要差不多

利润估值

2023年因为制造成本大幅增长,导致公司亏损,

目前公司营收可以保持在 130亿左右。

2017年 80亿营收,创造了 27亿的利润,

目前营收都增长到 130亿了,所以是有利润修复空间的,

仍然可以以 27亿利润作为估值锚点。

全球LED芯片龙头,同时又在扩大产能,营收稳定,

所以市场对于这样公司的定价,

有增长的话至少 30倍估值,无增长也值 20倍估值。

当下虽然利润亏损,但是公司仍然有 27亿的利润能力,

价值中枢为 540亿。

利润估值可以支撑公司10.8元的股价

所以你不懂半导体也可以投资

这些数据告诉我们:即使我们不懂半导体,

你依然可以依靠这些数据做出一些事后看起来准确无比的决策。

而即使你懂半导体,精通光电技术,

但是如果你不懂股票价格走势背后的规律,

或许每次的大跌都有你的份。

如果你耐心的在10-11元左右持有的话,哪怕不用去关心万字长文,也依旧可以屡屡得手, 这或许也是股票单纯的一面。

问题是什么?

我只能告诉你这家公司值10-11元的价格,

但是我无法证明公司未来可以创造更多的利润,

所以,这公司是需要有很强的能力圈的人才可以把握的。

最简单的就是2024年6月完工的产能,到底能为公司带来多少利润增长,你是否能回答这个问题?

以及公司未来什么时候才可以修复利润,等等。

你若都回答不了, 那就纯靠流动性了?即使未来公司真的利润上涨了,同时带动了市值的增长,

那你也要深刻的认识到,这并不是你的认知变现,

而是撞大运撞来的, 但 10-11元的价格去撞大运,起码是有依据的。

最终结论

实事求是地说,公司利润表现并不好。

但家底可以支撑公司的价格为10元,

利润修复后的估值可以支撑的价格为11元,

所以这也就是为什么,最近两次都会在10元附近上涨的原因了。

好在目前有130亿的营收保障,

未来成本端价格下来了,或者有新的利润增长点了,

公司的利润也许就会得到修复或增长了。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!