牧原股份2023年三季度财报及公司战略深度解析

2023年 三季报更新 同比看看变化

数据同比解读

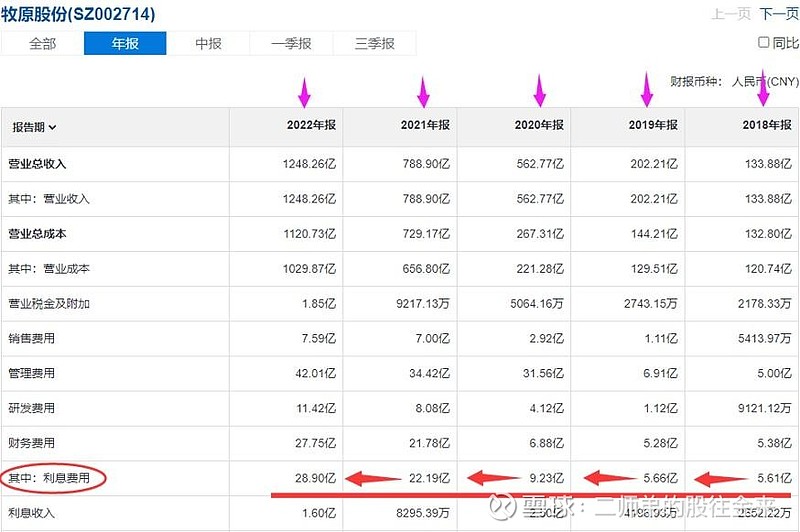

收入增长 22亿, 说明 公司产能有所释放,

经营成本却增长52亿,

三费中,研发费用同比增长4个亿,

是个好消息,修炼内功,以求未来更好的发展,没问题。

利息高达24亿, 比去年多2亿,

意味着 接近 600的银行贷款,

公司若真的有钱, 不会借这么多,

借款这么多, 不是什么好消息。

扣非净利润从盈利13亿到亏损17亿

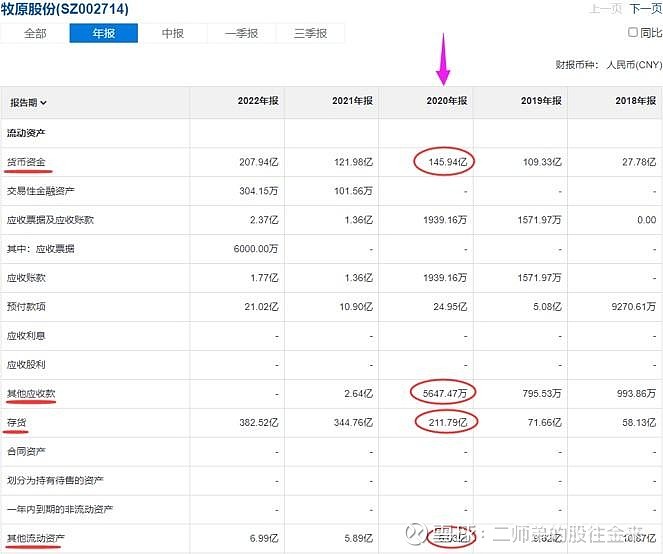

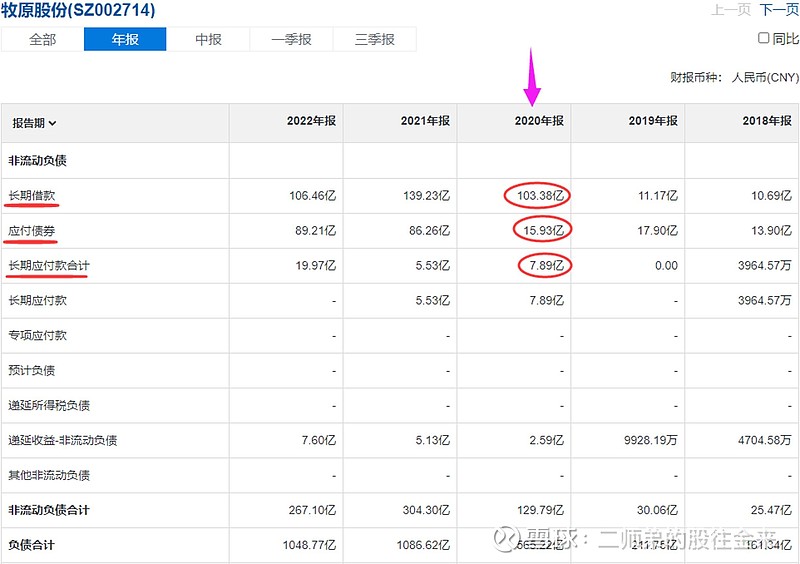

牧原家底拆分 160亿现金 400亿库存

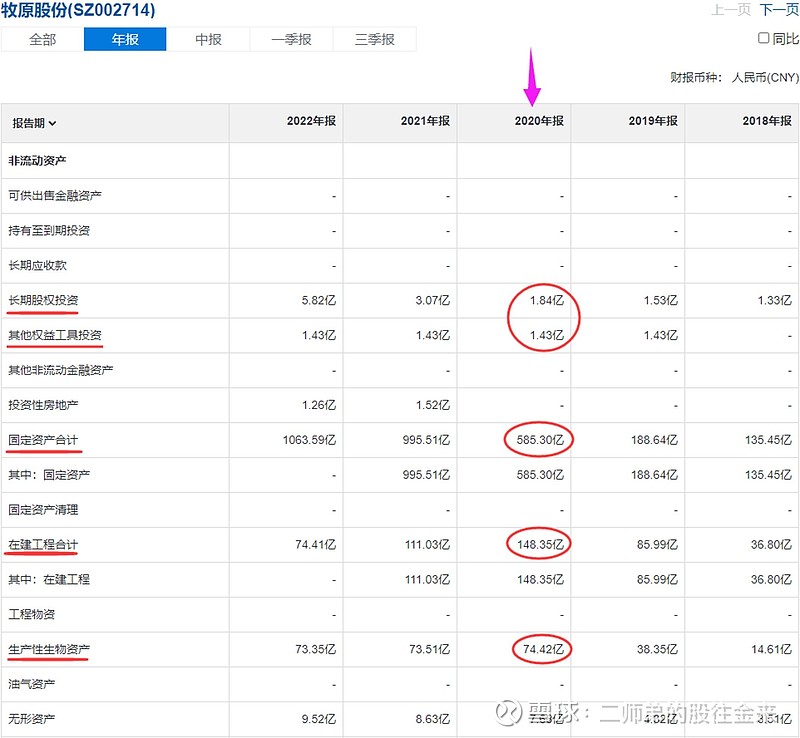

1150亿固定资产 80亿猪

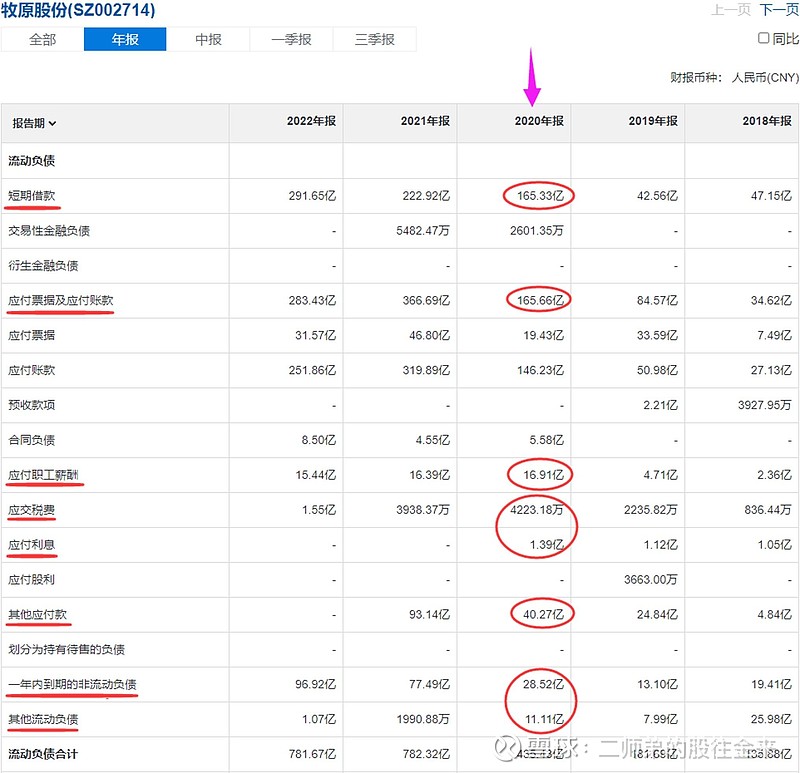

450亿贷款 200亿账款 15亿工资

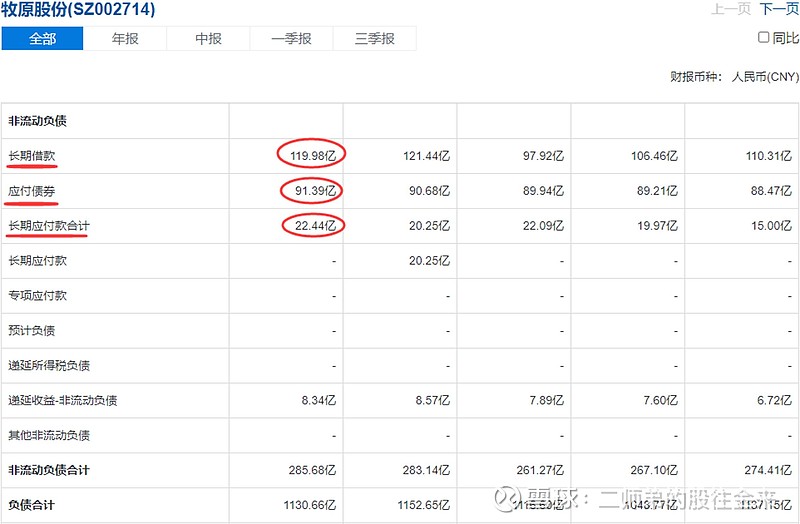

120亿长期贷款 90亿债券 20亿应付

牧原这个公司有多少家底

160亿现金 400亿存货,

1150亿厂房, 80亿猪,

合计1800亿,

这是他所有目前拥有的财产。

其中 160亿 现金 用于日常经营,

400亿正在养殖的猪,

1150亿 各种养殖场 地皮 设备等等,

80亿 的猪估计是 母猪小猪种猪之类的 属于长期持有生物资产。

债务有多少 让我们来计算一下

450亿短期贷款+120亿长期贷款=570亿,

这是 真金白银,

200亿现金账款,必须是当年要付出去的,

也是真金白银。

所以,企业 真金白银的债务是 770亿,

2023年,这770亿,一分钱 都跑不掉。

我们只看现在能的出的现金

单纯看 现金,

现金160亿真金白银 对阵 770亿债务, 资金缺口是 600亿。

所以,实际上 公司的自由现金流,

是负的 600亿,

所以,企业目前处于食不果腹,借钱过日子的阶段。

公司有没有资金链断裂或者破产的风险

并不会,

因为公司有1150亿厂房的固定资产,还有将近500亿的猪 ,

这1650亿在,

哪怕缺钱, 也可以抵押从银行贷款出来过日子,虽然紧巴点但是能凑活过日子,

只要每年还得起 24亿利息就可以。

这样的话就不用害怕资金链断裂或破产,

最坏就是 年年还利息,本金永远还不上,

最坏 也就这样了。

牧原股份的自由现金流是一直不好还是偶尔不好 这对于牧原的估值有非常重大的意义

我们就看牧原最赚钱的一年,最赚钱的一年要是现金流都不好,那就更别提不赚钱的年月了

730亿固定资产 75亿猪

165亿贷款 180亿应付含工资 税 80亿其他

100亿长期贷款 20亿应付

不能冤枉一个好人 但也绝不能放过一个“坏”人

150亿现金, 210亿存货,

730亿固定资产, 75亿小猪,

165亿贷款,180亿应付,80亿其他,

现金债务合计 400亿。

150亿现金, 对阵 400亿现金债,

这样,自由现金流是 负 250亿。

2020年自由现金流分析

2020年利润250亿,

对阵负250亿自由现金流, 一年就回正了,完全不用担心。

即使第二年利润没有,牧原还有 210亿正在养殖的猪, 和 75亿种猪小猪类的资产,

合计 变现个 300亿左右。

所以负数的 250亿, 在当年不算什么,

公司的资产和债务 相抵 结果是小正数。

关键问题是300亿的猪资产能不能变现

2020年2023年自由现金流对比

2020年 自由现金流 正 50亿,

2023年 自由现金流 负 600亿,

现金流由 水上 变为 大水下。

库存养猪 400亿, 小猪80亿,

合计 480亿的价值,对阵 负 600亿窟窿。

缺口 120亿 而且 无法弥补,第一因为2022年目前还亏损,第二你全部猪卖出去你也不够还这些钱的,

如果现在 银行给你断掉资金供应,你将陷入现金流危机的境况。

2020年, 公司还有主动权;

2023年,公司已经丧失了主动权,

银行给你断款, 企业立刻陷入危机, 这是很大的不同。

为何短短三年时间牧原的情况发生了翻天覆地的变化

人家是芝麻开花节节高 牧原是利息贷款年年高

2018年,120亿贷款 5亿利息 公司正常经营。

五年之后的今天 需要支付24亿的利息,需求600亿贷款,公司才能正常经营。

五年前后有了巨大转变?什么原因造成的,

公司的发展战略。

什么战略?贷款 扩张 盖更多的猪圈 养更多的猪

咱就单独看几项数据你就知道我说的对不对了。

1. 养殖的猪由2020年 200亿的增长到了2023年的 400亿,扩大了1倍的养殖规模;

2. 固定资产由2020年的 750亿增长到了2023年的 1150亿,以前 750亿养共计300亿的猪,现在 1150亿养了 500亿的猪,即使这样仍然在扩建;

3. 贷款金额由2020年的 120亿 增长到了2023年的 660亿 包含债券。

许总战略:眉毛胡子一把抓 没钱 贷款 买地 盖楼

用银行的贷款,

买更多的地皮,

盖更多的房子,

这就是 恒大的战略。

风险就是——房子不好卖,资金链断裂,

企业破产。

秦总战略:贷款 扩张 买地 盖猪住的房子

贷更多的款,

建更多的的猪圈,

养殖更多的猪。

风险就是——猪肉价格 持续 低迷,

资金链断裂,

企业破产清算,资不抵债。

这俩真不愧为是老乡——发展战略初期的一致,不相同的是一个是盖给人的,一个是盖给猪的。

恒大为何出问题

恒大是在博弈房子的流动性,

结果博弈输了,房子卖不掉,银行又不给无限的贷款,同时债务庞大,到最后连利息都支付不起,最终导致现金流枯竭。

最后申请——破产。

那老乡牧原会走向这条路吗?

最常识的问题就是,你会不吃猪肉吗?(无意冒犯回民及不吃猪肉的人 请谅解 )不会,所以营收不成问题。

但是赚不赚钱?就得两说了,

卖 肯定 卖得出去, 但是 会亏损,

银行 不给你 570亿, 你也活不下去,

但是至少 现在 还给你。

债务 缺口 600亿, 自有资金应付一部分,银行帮忙应付一部分,只要利息能还得起,就能拖下去,一直拖到猪肉价格企稳。

极端情况 猪肉持续低迷

公司目前 现金流 160亿,

如果银行不增加贷款,

570亿 是极限贷款金额了,

那么 160亿 消耗完毕,

企业就会遇到 债务危机。

猪肉一直起不来,公司就会一直亏损,一直无法造血,无法创造现金流,公司账面160亿现金消耗完毕以后,

如果无法获得融资,那么就会发生 被迫清算 的残酷结果,

这种情况 各行各业 都有。

别担心 别担心

一切都在有条不紊的进行中

目前牧原的情况还没有那么糟糕

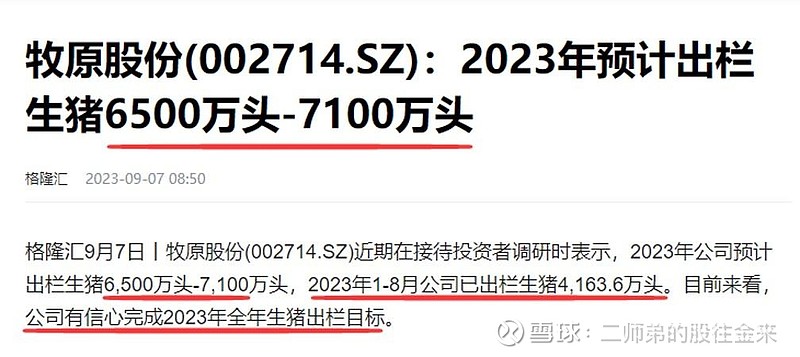

2023年 预计出栏 7000万头,

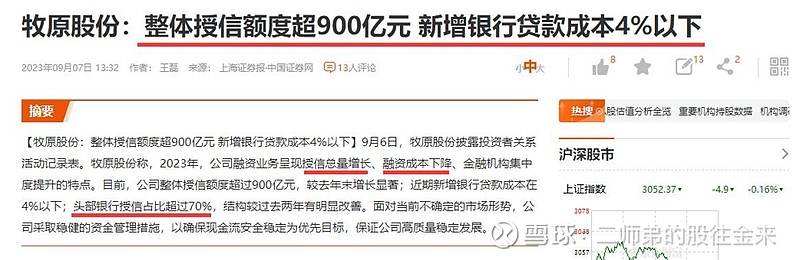

银行授信 900亿, 现在用了 570亿,

还有借钱空间, 日子难 可以继续借钱。

成本 18.5元 ,起码 现在 还没到 亏大钱的状态,勉强 还能有点毛利空间!虽然净利润还没有,

但还没到那种 养一头,亏一头的情况。

最坏的情况已经发生了 只不过没发生在牧原身上

生猪价格和菜市场猪肉的换算单位

期货价格一吨16000元,每斤8元。

一头生猪打个比方200斤,那就是1600元,没问题。

生猪的出肉率70%算,白条猪140斤,卖一头猪商贩一般要赚1000元(当时我还不信,但确实能赚这么多,不信可以去问卖肉的)。

打底就140斤肉,2600元 ,每斤18.57元,这个还不算屠宰场的运输成本杀猪成本,所以16000的期货价格对应菜市场18.5的肉价很合理。

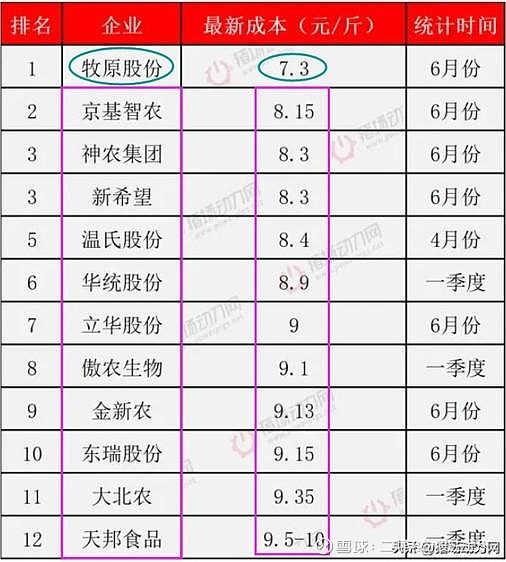

只要生猪价格在7.3块以上 牧原就能赚钱

2021年7月 跌到14600后牧原的走势

最终 我们再来总结牧原的风险

牧原的风险根本不是经营上面的风险,贷款、盖猪圈、养更多的猪都没有问题,

最大的风险只有一个,

那就是猪肉价格跌破牧原的养殖成本 7.3元,

这才是对牧原最最致命的伤害。

在其他人破产的时候 牧原股份还在偷偷赚钱

为何猪肉跌这么多,

他还有 2000亿市值,

因为,别人都熬不住,甚至 破产了,

但牧原只要生猪价格在14600元附近,他还可以赚钱。

于是,在猪肉的下降周期中,他的成本优势可以让他 比别的企业 生命力更强悍,防御能力强的优势就显现出来了。

牧原7.3元养殖成本,天邦食品9.5元养殖成本,

这时你就真的理解那句话了,一分钱难倒英雄汉!

再回到2023年谁也不想老欠着人钱过日子

既然日子继续能过,谁也不想每天一睁眼就欠人家1.6亿,

现在是 负600亿的自由现金流。

如果1年 200亿利润, 3年公司自由现金流就为正了;

如果1年 100亿利润, 6年 公司也能扭亏,

把自由现金流 转为 正数需要多少年呢?这个取决于你每年能赚多少钱。

过去 6年 合计利润 550亿

利润非常不稳定 可以参考下平均值

6年赚了550亿,

平均一年赚90亿,

或许这才是真实的牧原股份,而并非大家所想的豪赚几百亿的牧原,

事实就是这么残酷。

靠自身造血将自由现金流转正需要多久

目前 公司负 600亿现金流,

按照 均值 90亿的年赚钱能力,

未来 7年 平均每年赚90亿的话可以将自有现金流 转为0,

最理想的状态也就是 7年之后,睁开眼睛才不欠人钱。

所以目前在估值的时候,无法将家底加上,因为有太多的不确定性,猪肉价格好可能5年,猪肉价格不好可能7年或者更长。

那牧原股份的利润能力究竟如何呢?

峰值利润 270亿, 不可复制,

猪肉价格 那是一个突变, 几十年不会上演,

比如,你让 2007年 分置改革 再来一次。

历史不可能再来,每年条件不同,

现在亏损,一分钱利润都没有了。

你说 到底听谁的?

利润忽上忽下的 一会 270亿 一会 60亿 一会 130亿,

我们 按照均值计算,公司的平均赚钱能力 90亿参考,

90亿 给予一个 15倍-20倍估值,

价值区间为1350-1800亿,作为一个价值参考。

目前 2000亿 高估

注意!每个人想法不一样, 没有对错

有人会认为,目前牧原 占据 8% 市场份额,未来可能会占据到 10-20%,

然后 公司 的利润 就如何 如何。

一顿操作猛如虎,计算出不一样的价值,

这个 每个人想法不同,

至少在我这里——他就值 1350亿。

到了 1350亿, 我会考虑买,

因为我可以识别出这个价值。

但是 2000亿的现在我不认为可以买,

因为我无法识别凭什么值这个钱?

又要和朋友们说再见了

顺周期 也扩张, 逆周期 也扩张,主打一个扩张。

贷款 发债 建造更多猪圈 养更多猪,

这种做法,博弈对了, 未来他一家独大;

博弈错了错了,沉默在周期里,也是残酷的。

企业的财务的拆分和牧原战略的解析就到这里,相信大家也基本看明白了未来的风险和机遇!

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!