我只想说,简单 相信的人有福了

药明康德——2023年三季度财报深度解读

让我们先来看看公司的三季报

原材料价格下滑,制造成本降低

数据分析

营业收入295亿,只有4%的增长,影响并不大;

营业成本173亿,同比下滑4个亿,原材料价格下滑导致。

这家公司第一大亮点来了,他的销售费用只有5个亿,却可以带来将近300亿的营收,说明什么问题?公司的产品不是一般人可以做的。公司是有核心竞争力有护城河的,所以只需要付给渠道5个亿的费用,就可以带来295亿的营收,公司的产品是在是太好卖了。所以他的营收不是靠钱堆的,和我们昨天说的复星医药完全不同。

管理费用20亿,研发费用10亿,同比变化不大, 公司精细化管理做得非常好,不然管理费用不会如此稳定。

所以公司看起来,确实是有龙头的样子,财务结构非常的好。

127亿现金, 76亿应收, 53亿库存

不会的话,应收就可以收回来

12亿股权, 90亿金融资产, 157亿固定资产, 还有76亿在建工程

76亿在建工程为产能的扩建和 全球研发中心的搭建,实实在在干事的公司

58亿负债, 22亿应付, 31亿工资 税费

3.6亿长期贷款

家底计算

127亿现金, 76亿应收, 53亿库存。

应收我们刚才看过是谁欠的了,53亿库存也不愁卖,这两部分都是可以当做现金来看待的,只不过是有些账期罢了,现金为256亿元。

12亿股权, 90亿金融资产, 233亿固定资产,这部分是一年之内无法变现的资产,所以称之为非流动性资产,小计为335亿元。

公司负债部分为62亿现金负债, 22亿供应商欠款, 还是31亿工资税费,这部分都是真金白银,一共为115亿元。

现金256亿元,对战 115亿现金债务,

公司的自由现金流非常的充沛,高达140亿元,

加上公司的股权 固定资产等,公司的净家底为476亿元。

这476亿的净资产可以支持多少市值呢?

2023利润预期100亿元,

可计算出净资产收益率为21%,

还是按照6个点能支撑1倍净资产计算,

公司的利润能力可以支撑3.5倍的净资产。

市场的涨跌并不是无序的, 是存在价值规律的

利润估值

2023年三季报扣非净利润同比增长24%,2022年83亿利润,2023年预期利润100亿。

公司业务为研发 、生产、 销售、 医药行业,

显然药明康德的利润不是一锤子,也不是低端技术,所以利润是具备可持续性的。

熊市20倍估值,流动性光临,溢价30倍估值,

所以估值可以在 20-30倍区域内波动。

今年100亿利润大概是可以实现的,因为往年四季度利润都比较稳定,

所以今年药明康德的波动区间为2000-3000亿之间,都是合理的,

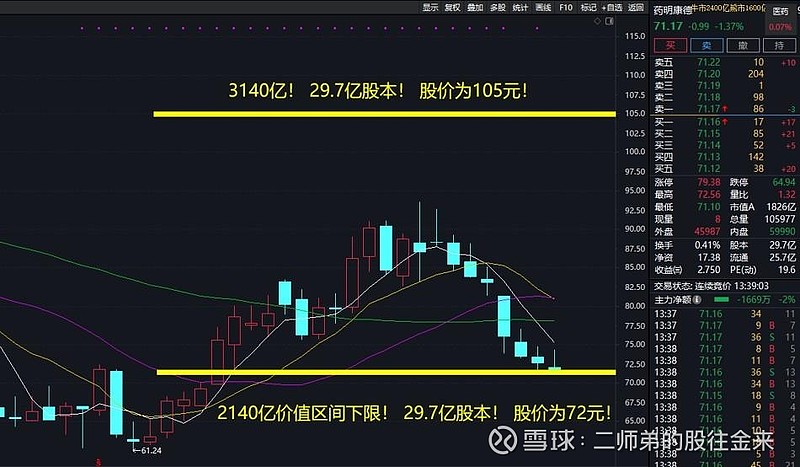

再加上公司140亿的现金, 2023年合理的价值区间为2140-3140亿,

所以这公司,你怎么算,他都是2140亿。

但是注意他只是值这么多,不要以为2140亿是低估,

而是说这家公司的真实价值就这么多。

区间内波动都是合理的

要是四季度利润下滑了怎么办?

这是非常大的不确定性。

四季度利润17亿,

公司的市值自然会在2140亿附近震荡;

四季度利润10亿,

那公司的价值就会下降到2000亿;

四季度利润大幅下滑到5亿,

那公司的价值就会下滑到1900亿。

所以四季度利润会直接影响公司的价值。

另一个影响股价的因素就是流动性

这就属于投机范畴了,虽然和投资无关,但是还是要提一句,

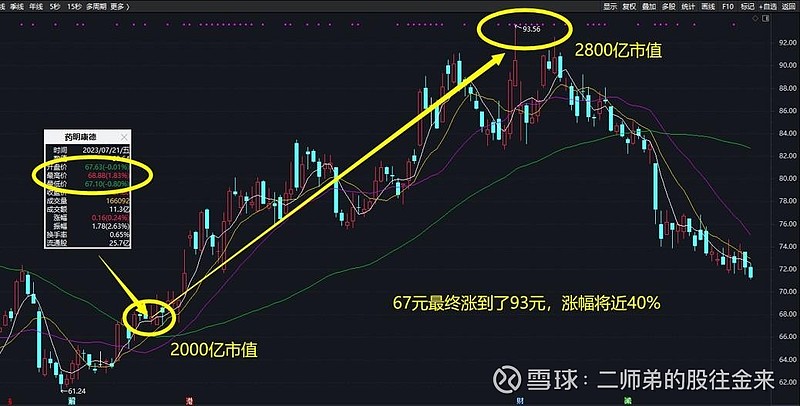

190元 120元和现在71元的药明康德,药明康德还是那个药明康德。

那为何有如此不同的表现?答案就是因为流动性。

2020年核心资产抱团,流动性泛滥, 爆炒到190元;

2021年、2022年 不抱团了,开始有人先醒了,药明康德就来到120元了;

2023年绝大部分人都醒了, 知道药明康德根本就不值那么多钱,

好吧,药明康德自然来到了 71元。

我想说的是什么?

连药明康德这样大鳄级别的企业都无法留住流动性的溢价,更别提那些小鱼小虾了。

所以请尊重价值规律,同时抱有敬畏之心。

药明康德也有港股, 索性咱们来对比一下A股和港股的区别

港股股价为77元,换算成人民币为70元。

A股目前72元, 比港股贵2元

总股本30亿, A股市值2140亿, 港股股本4亿,市值310亿港币

A股和港股到底有什么差异?

唯一的区别就是,你在A股买比港股买贵2块,但是港股市值小,拢共才300亿,而且会受到美元汇率的影响。

所以这俩并没有什么差别,

不要把心思放在这上面,没意义。

咱们来总结一下子

药明康德的净资产可以支持的市值为1800亿,

2023年100亿利润前提下,

利润部分可以支持的市值为2140亿,现在2140亿的市值。

那当下到底能不能持有,这才是大家最关心的问题,

我只能说目前的价格绝对不是泡沫。

你如果认为未来会吹泡沫,估值会像以前一样从20倍拉升到40倍 50倍,那么显然当下是具备持有价值的。

同时你也要清楚,即使未来真的如此,你只是赚的流动性溢价的钱,并不是公司升值的钱。

那如果你认为未来不会泡沫,而是未来会遵守价值规律,那么就绝对不能持有,因为你用2140亿的价格去买一个2140亿的价格,你能赚什么钱呢?

能力圈是要承认你什么不行, 而不是为了证明你什么行

说句实在话,

这公司财务方面有88亿的非流动性现金资产,还有12亿的衍生金融债务,请问你知道这是什么吗?

今年制造成本低,明年制造成本会如何变化?

公司每年10亿的研发是什么东西?

未来公司的战略、未来要竞争的领域、公司遇到的技术瓶颈以及公司到底有什么样的核心竞争力,请问你了解吗?

这些问题一定要实事求是的,懂就是懂,不懂就是不懂。

最后,我就问你一个问题,

这公司给你个化学符号你都能研究个个把天的,你还想在这公司上赚到钱?你就说你是不是有点飘吧。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!