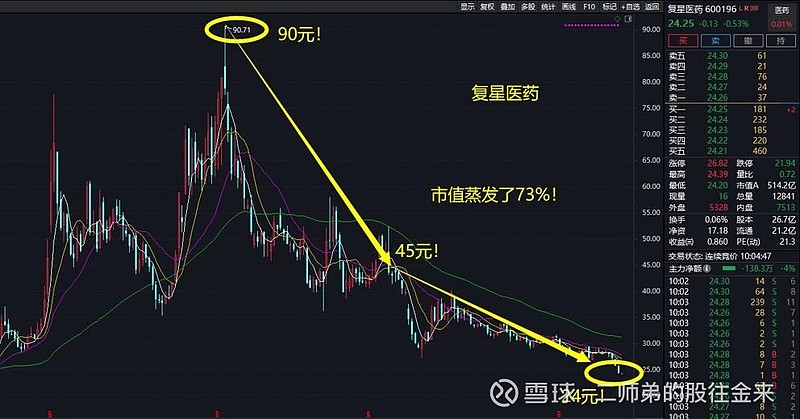

市值蒸发了1550亿

没有欢喜, 只有“仇”

复星医药——2023年三季度报告深度解读

2023年数据三季报数据更新

原材料成本有所下滑

数据分析

营业收入307亿,对于百亿级别的公司,正负几个亿是很正常的;

营业成本降低9亿, 原材料成本下降导致;

销售费用72亿,增长7亿,这是行业的通病,

营收是靠销售费用堆的;

管理费 增长5亿,研发费用增长3亿;

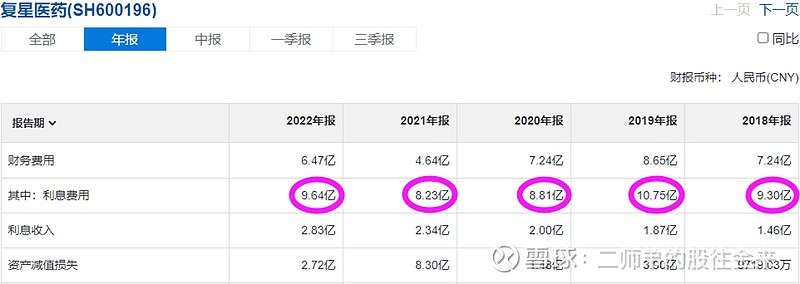

利息费用 9.5亿,同比增加了2.5亿;

新增了60亿贷款,公司目前至少有240亿带息负债。

整体无亮点, 也无毛病, 都算正常,

唯一异常的是利息9.5亿,说明企业债务贷款规模可能高达 240亿。

最近5年每年利息支出就有将近10亿

158亿现金, 78亿应收, 80亿库存

250亿的股权, 134亿硬资产, 56亿在建工程

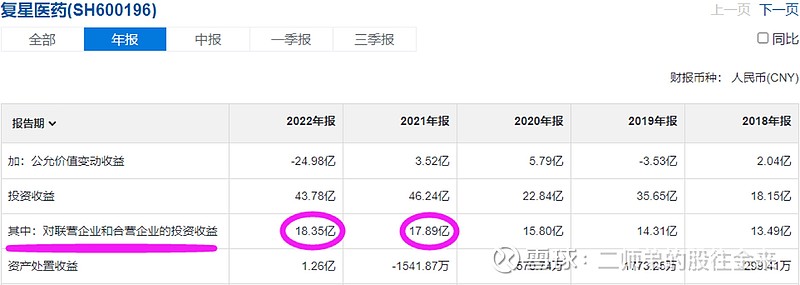

250亿的股权投资, 每年给公司带来18亿的分红

56亿的在建工程为创新药临床 和原料药制造基地

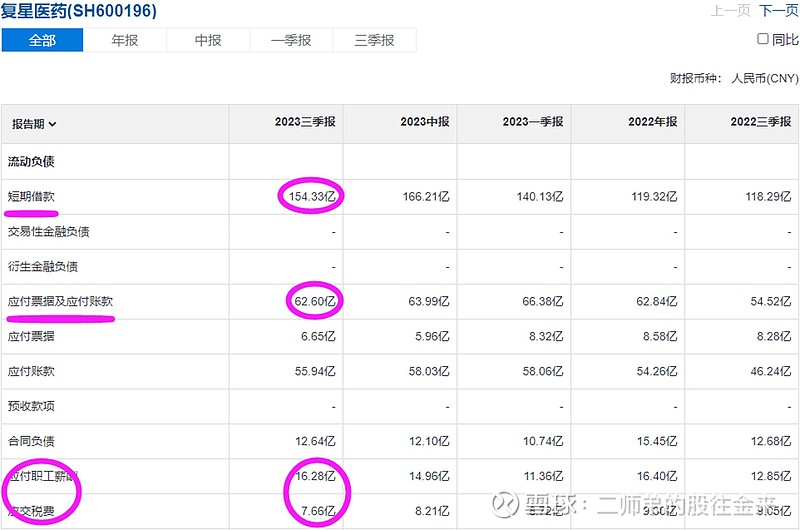

154亿短期贷款, 63亿应付, 24亿工资 税费

122亿长期借款

家底计算

158亿现金, 78亿白条, 80亿货,公司一直有80亿库存;

250亿投资, 190亿固定资产;

276亿贷款,63亿应付, 24亿工资 税;

现金只有158亿,现金债务总计为363亿,公司现金流为负的205亿,

应收每年有减少,年年能回来点现金流。

公司现金流非常差,所以只能输血过日子,所以每年需要贷款,导致今年的利息有所增长。

净资产计算,

80亿白条+80亿货+250亿股权+190亿产能-200亿负现金流=400亿

这400亿说白了,就是就是股权投资和190亿的产能。

净资产可以支持多少市值?

400亿净资产,

2022年扣非净利润40亿,

净资产收益率ROE为10%,按照6个点1倍PB计算,

公司可以支撑1.5倍的净资产。

目前只有1.4倍市净率

净资产可以支撑26元的复星医药

2023年利润大概有多少?2021年 2022年四季度利润12亿左右

利润在资本市场中值多少钱?

2023年三季报扣非净利润15亿,

四季度预期12亿左右,

全年预期27亿左右,

给予20倍估值,540亿价值参考。

医药板块多多少少有些溢价,

凑个整,600亿市值左右。

这是利润可以支撑的市值

数据总结

2023年三季报的复星医药,

利润可以支撑 600亿市值,

家底可以支撑700亿市值,

600亿-700亿是复星医药真实的价值区间,

这也是2023年当前可识别的价值。

公司的价值是动态变化的,

不是一成不变的,需要持续追踪,切忌刻舟求剑。

未来会如何?

这才是最难的,

公司当前的价值是好计算的,

但未来价值,却是难以计算的。

未来公司如果有爆款药品推出,

研发出成果可以转化成利润,

则市值也会随着利润的增长而逐步升值;

未来如果公司毫无研发成果,

则继续趴窝也是合理的。

那现在持有复星医药未来能赚到什么钱呢?

假如你在600-700亿区间内持有,

未来可以赚到两种钱:

第一、公司发展壮大, 每年40亿的研发费用研发出爆款产品,也就是增量产品的市值化;

第二、估值拉升, 从目前动态20倍的估值变成30倍以上估值;

第三、溢价抬升,目前1.4倍净资产溢价,未来流动性溢价到3-4倍,这两点都属于增量资金的市值化。

最终结论

这种公司内部管理是非常复杂的,

每年研发费用几十亿,干嘛了?在研发什么?

完全是捉摸不透的。

所以实事求是的讲看懂复星医药需要的能力圈是很大的,

普通人是看不懂复星医药的未来的,

只会随着股市的涨跌 而赚一些 流动性溢价,

也会随着股市的下跌而损失流动性折价。

2015年杠杆牛,2018年贸易战,2020年核心资产抱团, 这三波走势背后的本质还是流动性

最后保持追踪吧

你只能赚到认知内的钱,这句话我们并不陌生。

那对于股票来讲,什么叫认知?

我觉得认知就是你可以解释出来的走势,为什么上涨,为什么下跌,这就是认知,

最终你的认知会带领你赚到你应得的钱。

那这家公司适合什么样的人参与?

就是能看懂公司的产品和发展战略的,

能看懂公司在研发什么东西, 能看懂公司未来, 再配合目前的价格, 我认为当下这样的人参与才是最佳的。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!