可能现在持有千禾的人大多数都是水下的

千禾味业——2023年三季度到底价值几何

2023年三季报数据更新

数据分析

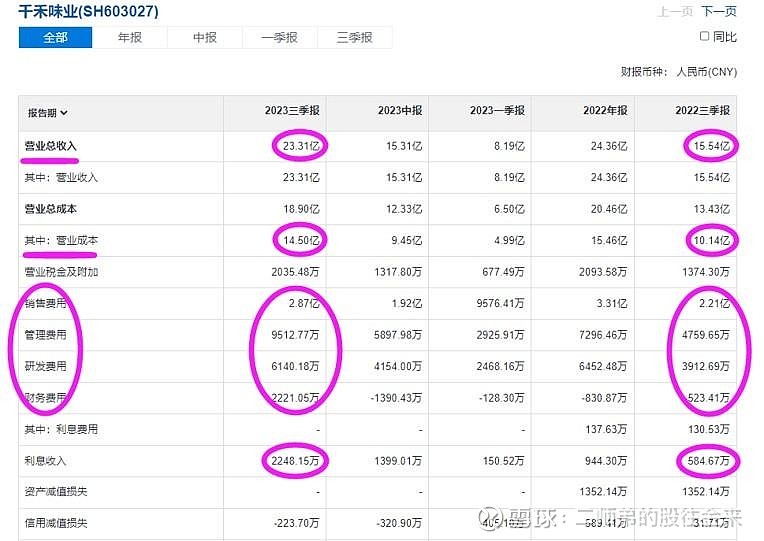

2023年三季报营业收入23亿,同比增长50%,去年营收15.5亿。当行业大佬被指责科技与狠活的同时,凭借有机零添加的千禾味业趁机布局高端市场,上演了一出虎口夺食的奇迹。

制造成本14.5亿元,同比增长4.4亿,4.4亿制造成本增长,

最终带来了公司7.5亿的营收增长。

销售费用2.9亿元,同比增长7000万,销售费用增长30%,但是带来了营收50%的增长。销售费用的投入产出比增长了,这是销售费用用在刀刃上了,达到了1+1大于2的效果。

管理费用,正常增长,扩展周边市场少不了差旅费用等。

研发费用6000万,同比增长2000万,占营收的3%,属于业内正常水平。

扣除完营业税和所得税,2023年三季报扣非净利润为3.9亿元。

2023年三季报数据一切向好。

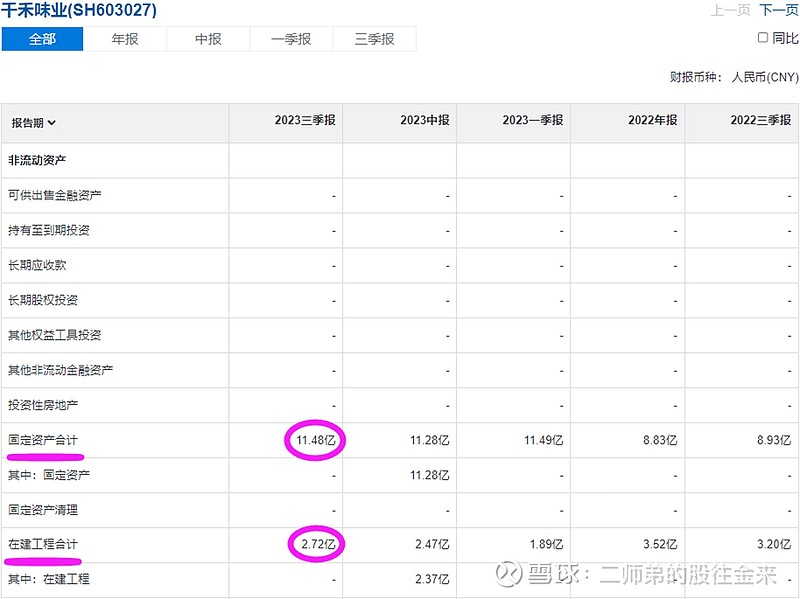

16亿现金, 1.5亿应收, 7亿库存

11.5亿厂房设备, 2.7亿在建工程

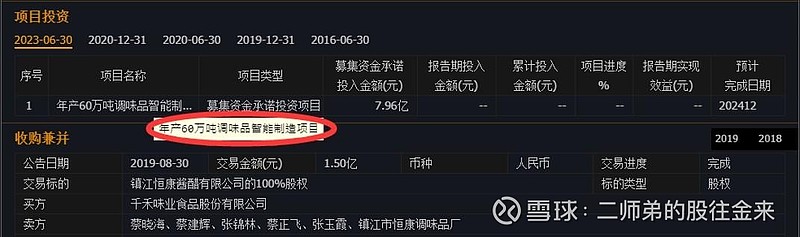

在建工程为年产60万吨生产线

2022年年产60万吨调味品产线,20万吨酱油和10万吨料酒产能达产, 2024年全部达产新增30万吨酱油产能

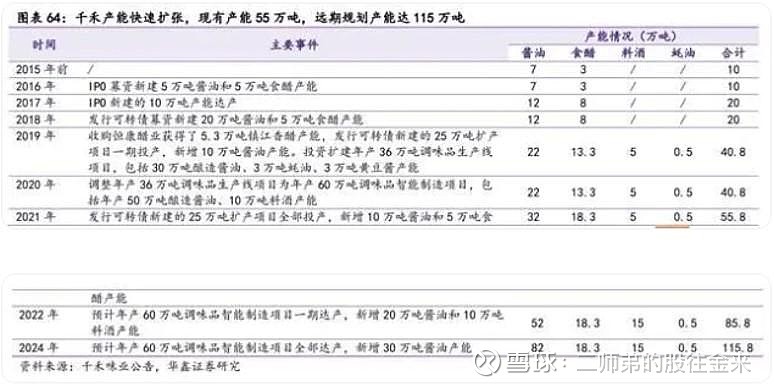

来看看目前的产能有多少?

意味着什么?

目前千禾的产能为酱油34万吨,

食醋11万吨,合计45万吨产能。

2024年产能释放后,千禾味业的总产能将达到75万吨,这是正常情况下,

这也就意味着未来有营收翻倍的潜力。现在营收40亿,未来可能有营收80亿的潜力,前提是东西的卖得出去的情况下,目前只是预期。

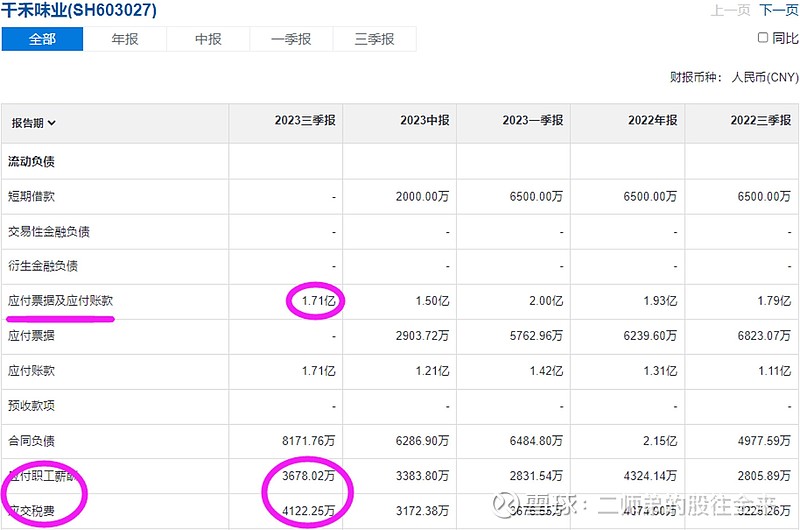

1.7亿应付, 8000万工资 税费

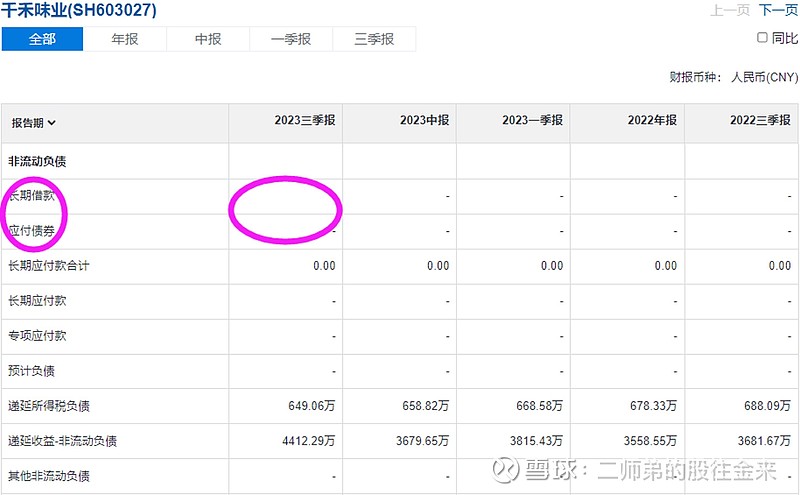

公司没有一分钱的负债,一分都没有

家底分析

17亿现金,1.5亿应收,7亿库存,

酱油、醋保质期长,不愁卖,7亿是可以看做现金的,

公司还有14亿固定资产。

1.7亿应付,这不是负债,是供应商欠款,还有8000万的工资和税费,什么乱七八糟的地产、股权、投资都没有。

固定资产有且只有产能。

1.5亿应收回来把应付付掉,公司的净资产为37亿元,

其中现金16亿,14亿产能,资产质量非常高。

企业财务非常健康,经营管理有方。

2023年全年利润能到多少?

2021年四季度9000万利润,

2022年四季度利润1.6亿,

2023年全年预期利润,5亿-6亿。这是很保守的数字了,别忘了,千禾的营收和利润仍然还在释放。

有成长潜力+千禾的品牌力+利润具备可复制性+超长的生命周期,

可给予30倍估值,

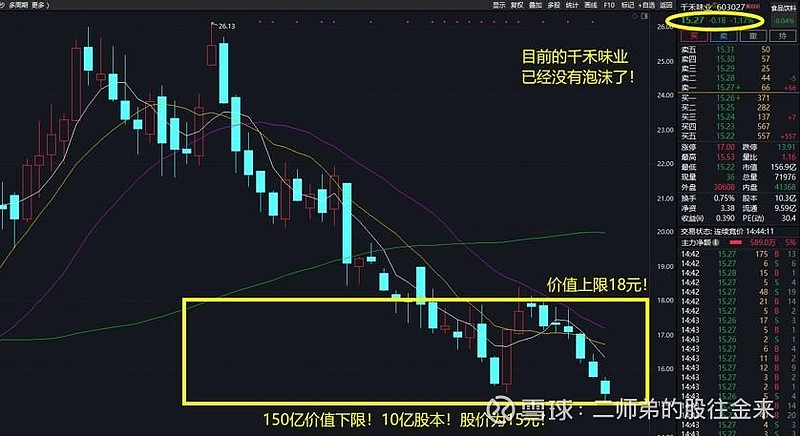

所以2023年千禾味业的价值区间在150亿-180亿。

千禾味业四季度利润预期

四季度业绩如果是2亿,全年6亿利润,

则180亿是股票价值;

四季度 超预期 如果能到3亿,全年7亿利润,

则股价会升值到 210亿市值附近。

四季度会不会没有利润了,那全年不就是只剩4亿利润了?

到时市值不也就值120亿了吗?

那是不可能的,冬天你就不吃酱油了?

价值不会下跌,但溢价无法留住

价值增长起来是真材实料的增长,这种是留得住的,所以巴菲特才愿意30年持有一只股票一直不卖出。

价值部分是不会跌没有的,即使跌下去,也会涨起来,

这就是价值回归。

溢价的涨幅,也会因为流动性的离开而蒸发掉,他随时可能跟你翻脸。所以,溢价属于搏傻与投机,市场是留不住这部分涨幅的。

这才有那句会卖的是师傅,因为如果你不逢高卖出去,你就得承受这部分涨幅全部跌完的风险,浮盈就变成了一场空。

总结下来就是:价值部分的浮盈永远不会落空,溢价部分的浮盈随时可以一场空。

35元的千禾是大泡沫,26元的千禾透支了未来的成长, 目前15元的千禾味业已经没有泡沫了

千禾味业的成长潜力在哪?

2025年产能的释放,

乐观的说,2024年全部达产后,调味品都可以卖出去的话,千禾的营收和利润大概可以增长1倍。

到时就是80亿营收 10亿利润的千禾味业了,

再配合30倍估值,

到时可就是300亿的千禾味业了。

股票赚钱的第一核心

第一,增量市场的货币化,

西部是千禾味业的主战场,

但是还有东部 北部 中部和南部,

任何一个市场能成为小西部,就会产生增量市场,结果就会在股票身上实现货币化,那么我们赚的第一份钱,就是增量市场的货币化。

股票赚钱的第二核心

增量资金的市值化,

1亿交易量,

当慢慢变成 3亿 5亿 成交量的时候,

当7万 股东变成 8万 10万股东的时候,

此时产生的增量资金,也会进行市值化。

比如去年突然涌来的 50亿日成交量就把市值从140亿变成了260亿 实现了 股价翻倍。

股票赚钱的第三核心

增量产品的市值化,

1996年从事焦糖色业务,

2001年进入调味品赛道,

2014年主营调味品并进行全国扩张,

2019年聚焦零添加,布局中高端市场。

不定未来哪年可就以研发出个新产品,

只要人家在踏踏实实的干活,总有好运降临的时刻。

一个增量产品的出现,就潜在会带来市值的增长。

物有本末 事有始终

要赚千禾味业的钱,你就得搞清楚你想赚的是什么?

搞清楚你赚的是什么,就会安心很多。

是增量市场?是增量资金?还是增量产品?

当这些变量出现的时候,才是你赚钱的时候,

他们不出现,你暂时自然还无法赚到钱。

看清看透这一切,就可以关闭交易软件和行情软件了,股价涨跌,价格每天的波动,跟你基本上没啥关系。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!