新洁能——2023年三季度实地调研篇

满足客户需求 为客户创造价值 同德同心的员工 很实在 没有花里胡哨的

满满一墙的专利 事业为天 企业文化好

上市募资后新建的产能

公司重要的合作伙伴 华虹半导体

进入沟通环节

为何 企业 突然2021年 业绩起飞?

公司2020年上市。

2021年突然遇到了芯片紧俏,而华虹半导体为新洁能保留了产能,保证了新洁能的出货。于是新洁能就可以发货,同时供不应求导致营收和利润保持较高毛利水平,所以2021年和2022年财务数据很好。

也就是前两年的4亿利润,是因为外部环境导致,所以利润不具备可复制性。2023年不缺产能了,只是恢复正常水平而已。

但是毛利水平,保持的还是较好,因为公司的定位,不做低端。而且下游行业较多,且广泛,并且每一个下游的营收都控制在5%左右。所以一个行业需求萎缩,并不影响公司的整体财务情况,公司抗风险能力强一些,企业的利润没有变的太坏。

需求萎缩的2023年依然保持在 2-3亿之间。

3亿 4亿的利润意味着什么?

3亿 4亿,这样的利润,

对应新洁能来说,

属于很好了,超出预期的好。

因为企业核心技术型员工大概 150人左右,

每年利润 3-4亿,意味着 人均创造利润能力接近 2000万,这是很不错的数字。

企业的发展历史

朱袁正 朱总 早期大学学的是半导体,

后来加入华晶,是国内最早做功率半导体的研发和生产机构,比华虹还要早。很多目前的行业大拿都是从华晶出来的,类似黄埔学校的地位。

后来去新加坡,德国西门子,都有过工作经验和技术积累,

回国后就慢慢创业至今。

朱总和徒弟 叶鹏,是公司的两大领导核心。

叶鹏跟了老板20年了,今年41岁,正是年富力强的时候,现在主要忙公司的一些日常工作。

公司的企业文化是——技术为主。

所以公司展厅里面,最重要是就是摆放 200多张专利证书,这些证书都是公司手把手一点点积累研发突破出来的,代表公司过去的付出和坚持。

有得就有失

80年代的大学生,半导体专业,

还是很吃香的,如果做贸易,其实还是很赚钱的。

但是公司选了最难走的路,做技术,所以其实没有赚到太多钱。

但是现在好了,赶上了国产替代的趋势,技术开始吃香了,贸易反而不被大家认可了,所以曾经的得失现在看来又似乎值得了。

公司未来还是专注于技术路线。

不走那些低价值路线,贸易、并购、低端产品卷价格等。

因此公司最大的亮点是一些技术已经是细分全国第一,

最大的缺点是公司不重视 销售 市场 并购 这类捷径,

或者快速可以发财赚钱产生收入与利润的东西。

1. IDM,以量取胜。量大,除了自用还有代工,所以这两家的利润率不是很高。做代工的你想想利润率能有多高?需求萎缩的时候也就只有10%左右的净利率,所以并不是什么高科技。

2. 下行周期,下游需求萎缩,稼动率上不去,只有满足80%以上稼动率,这两家公司才能赚到钱。然而当市场需求萎缩,稼动率达不到80%以上,那公司就会亏钱。然而公司这个产能不能停,要24小时连轴转,要是没有产出,那就是纯纯的损耗。那有人说我关了行不行?不行!因为你再让他重启,重新调整的成本会非常非常高,而且公司每建一条新的生产线都要浪费大量的金钱,这还没完,因为这类公司都是非常细化的管理,所以公司的管理费用相当的高。

3. 这俩公司都是靠量取胜的公司,技术一般就那么回事。因为他们拼的是量,有量的话就能卷价格。你卖10块,我卖9块,因为只有这样把东西卖出去我才能养活我这些机器。

4. 核心还是设计,公司的设计必须要比IDM领先,这样才有活路。如果说你的技术连IDM都不如,那么你就不会有市场。打市场、做规模、降成本,这九字真言也适用于这两家公司。

扬杰科技的本质

扬杰科技的前身是扬杰投资,做二极管贸易起家,由梁勤和其丈夫王毅,以及另外几位合伙人共同经营。2006年正式设立扬杰科技,自建桥堆二极管产线,逐步完成了从贸易商到原厂的转变,2008年底趁着金融危机引进了4英寸的产线,主攻光伏二极管,2010年大获成功,2012年设立了功率模块产线(封测),2013年开了4英寸的第二条产线,2014年正式登录深交所创业板,此为背景。这个时候的扬杰,基本上可以看作一个主营光伏二极管的小型IDM公司,通过IPO募集了2.61亿,扣掉发行费用净得2.36亿,自此便开始了系列投资运作,逐步将公司越做越大。其实他是一家销售做的很好的公司。

注意哦,杨杰科技是做二极管贸易起家,什么意思?我给你翻译一下,说白了就是去海外收家公司,然后卖贴牌,所以你不一定有多么好的技术,不一定要有多么高端的产品,但是你销售做的好,一样可以成功。

二极管应用很广泛,东西好不好咱放在一边,但要说市场能力,那杨杰科技真的是力压群雄。

1. 目前不是竞争关系,未来可能会慢慢的形成竞争关系,当下斯达半导主要是IGBT多一些,新洁能是MOSFET。

2. 斯达半导和新洁能都不是喜欢卷价格的公司,主攻设计和技术突破,产品交给华虹去做代工,大家都希望能在技术上有所突破,这也是我非常尊敬这两家公司的原因。

目前国内做超结领先的三家公司

无锡 新洁能

浙江嘉兴的 斯达半导

还有一家即将上市的公司 做功率器件的 深圳尚阳通科技

尚阳通的产品比较单一,超结做的比较好,80%以上都是超结。但是他的波动比较大,因为电车充电桩很好,所以容易遭到炒作。总体来说国内就是这样的格局吧。

目前世界竞争格局

英飞凌目前市值520亿美金

公司重点竞争对象——英飞凌

朱总原工作单位,德国西门子,分离出来的一个单独的部门,后来发展成为一家大企业,叫做英飞凌。

也是新洁能的未来发展目标。

英飞凌目前 产品线是新洁能的 5-10倍,

IDM 垂直能力,至少又能提升2-3倍溢价。

所以英飞凌目前按照战略角度,

应该是新洁能的15-20倍的样子。

15倍-20倍是什么概念?

新洁能目前的公司发展规划,

如果全部成功,

则可以变成 15分之一的 英飞凌企业,

也就是说大概 30-40亿美元市值,

对应人民币 大概 200-300亿市值。

未来这些产能全部释放后

未来下游需求也能有所增长的话

公司目前是 15亿收入规模, 3亿利润,

最好的时候是 18亿收入 4亿利润。

未来 下游需求好转,

企业产能完工以后,

预期未来3-5年,收入规模有望提升到30-40亿,利润规模5-6亿预期。

5亿 6亿的利润在资本市场中值多少钱

按照 5-6亿,30-40倍的估值来说,

大概 150-250亿 大区间,

也就是如果悲观点的话,

大概 150亿价值,

乐观点的话 250亿价值。

至于 突然出现很好的事情,这个不太可能,

芯片稀缺的背景已经走了,没有那种好事情。

新洁能未来成长空间

若公司战略出现问题,没有向预期方向发展,新洁能价值几何?

公司的优势是什么,下游广泛,所以未来3-4亿的利润大概是能保住的,所以即使不增长,也有3-4亿的利润。

我们不考虑流动性溢价的部分,只考虑公司价值,

按照30-40倍的估值,大概公司的价值也会在90-120亿。

相当于什么概念?你现在买入了一家没有透支未来利润的并且有成长潜力的公司,同时这条赛道中只有三家中国玩家。一家没上市,一家已经8亿利润,300亿市值了。所以目前的新洁能是具备稀缺属性的,稀缺是具备溢价能力的。

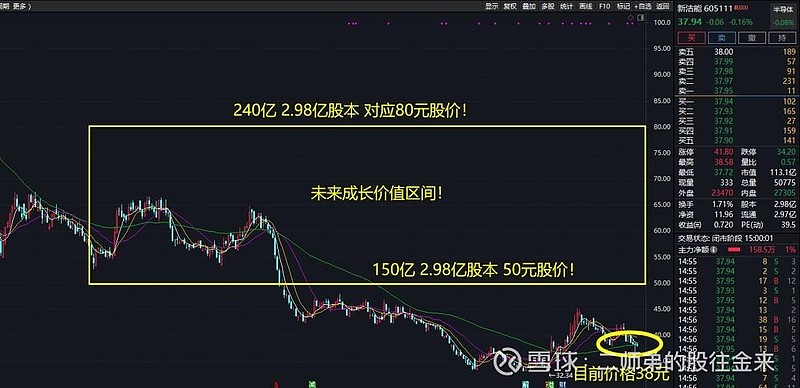

最终结论

公司价值当下来说,

按照 3亿利润能力,可给予30-40倍估值,

90-120亿市值,这是 2023年的合理价值。

未来 2025年 全部投产之后,利润有增长预期 到 5-6亿之间,

则未来长期成长价值暂时可以识别到 150-240亿市值之间,这是 2025-2026年的未来价值。

春种一粒粟 秋收万颗子

看好新洁能,愿意陪伴企业长大。

90-120亿区域持有,90亿应该是较好的价位,如果能给到的话,

持有三年 等到 2026年,企业的投产见到效益,

市值成长到 150-240亿市值区域,可以择机了结。

三年的守护换来 50%的成长价值,

这个或许才是真正的价值投资的节奏吧,

没有大家想象的那么刺激与夸张。

如果你嫌弃这点收益太少, 嫌弃 三年时间太慢,那还是不要碰。

因为企业的发展 比你想象的要更难, 更慢。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!