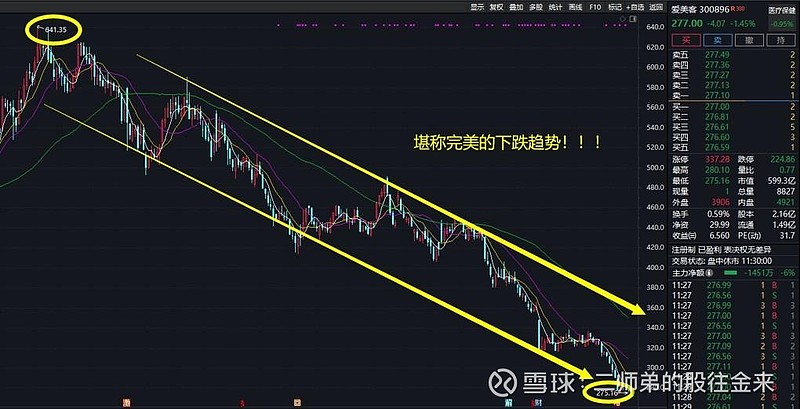

爱美客2023年三季度财报深度解析

2023年三季度财报更新

公司在研发的项目:皮肤填充 去皱纹 肥胖治疗等等 都是关于让女人变得更美的项目

数据分析

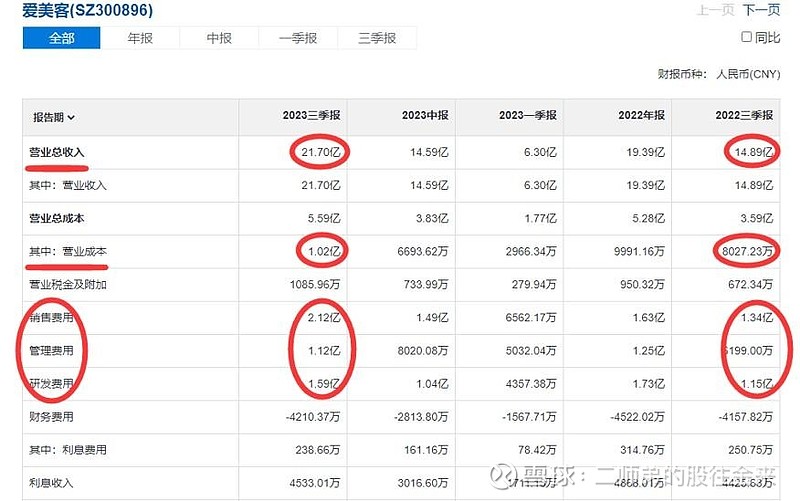

营收22亿,同比增长46%,2022年三季报15亿元。

制造成本,1个亿。1亿的制造成本,带来了22亿营收,什么概念?22亿中,有21亿是毛利润,毛利率高达95%。茅台2023年三季报营收1053亿,制造成本86亿,毛利率仅有92%,可见这女人在爱美上面比男的爱喝酒上面可舍得花钱。

三费4.8亿,正常,在研发上面继续加大投入,很干净、健康的利润报表。

扣除营业税和所得税,2023年三季报扣非净利润为14亿元。

40亿现金 2.2亿应收 3400万存货

11亿股权 资产 2亿固定资产 2400万在建

1600万应付 1.7亿工资 税费

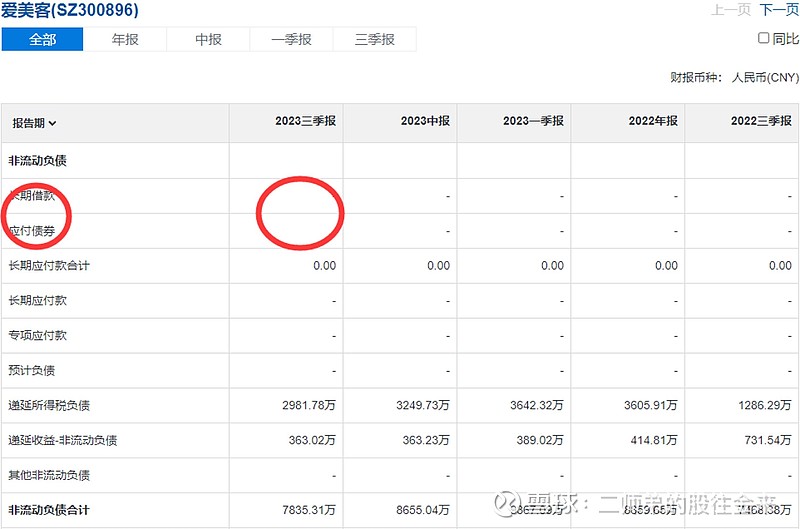

零负债 短期也没有 长期也没有

家底非常的好

40亿现金,2.2亿应收账款, 3400万存货,不愁卖。

3400万存货 95%的毛利率,

对应的价值 大概 6.8亿左右。

无贷款、无账款、 无债务,

只有 1.7亿工资和税务的应付现金,

最终公司净家底是——48亿现金。

2亿厂房设备, 11亿股权,合计价值 60亿,

60亿家底里面 现金 48亿, 公司穷的只剩下钱了。

赚钱机器一样的存在!

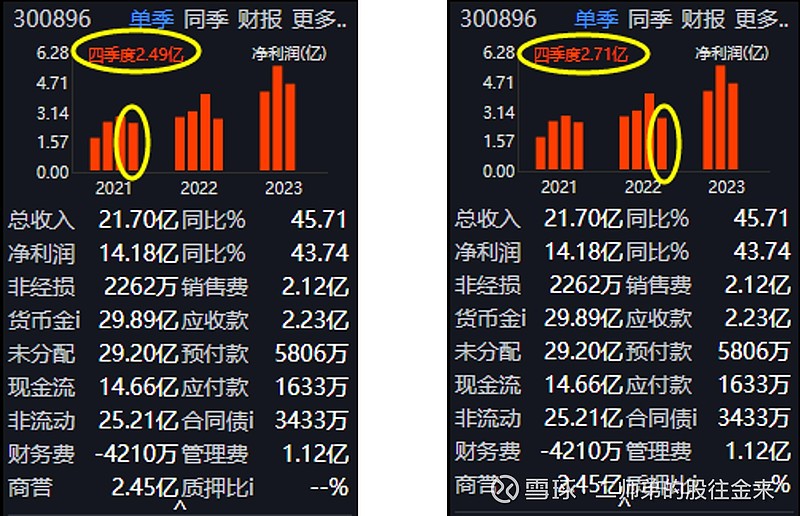

2021年 2022年 四季度分别赚了多少钱

爱美客2023年 利润预期

目前 三季度 14亿,

往年4季度 平均2.5亿左右,

2023年利润大幅增长,

四季度利润预期能达到3亿规模,

全年预期 17亿。

在资本市场中这利润值多少钱?

这17亿利润具备可复制性么?

可以,女人爱美,消费是真敢消费。

可以增长么?

更多人使用,2亿研发费用研发出成果,都是增长点。

未来具备可增长性,同时公司还有稀缺、高毛利和高品牌溢价的属性,

我们综合下来给出20倍估值。

未来可以增长,我们再给10倍估值,基数大了,这个估值合理,

所以可以给予 30倍估值,大概 500亿价值线参考。

同时公司有 50亿现金,

所以可以适当溢价 到 550亿作为价值线。

550亿 是目前可以识别的价值

2023年四季度利润下滑怎么办?

2023年四季度利润要是下滑到2亿,全年16亿,价值会下移至530亿,

要是四季度利润只有1亿呢?全年15亿,价值会向500亿靠拢。

四季度利润将决定爱美客的价值走势。

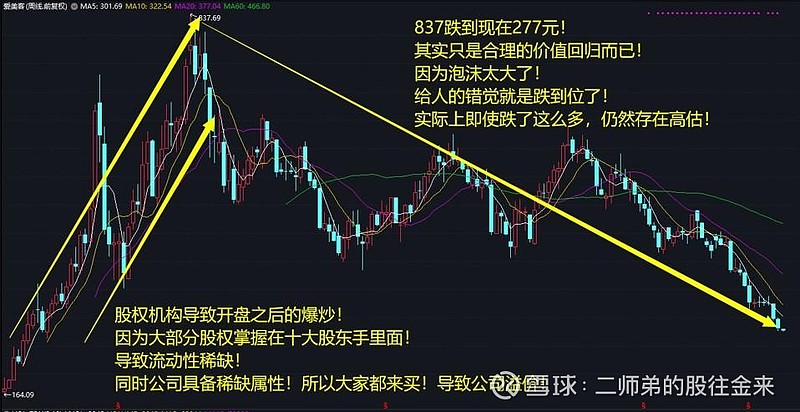

再来看看海天味业的,81%的股权掌握在十大股东手里面

老生常谈:十大股东全是自然人

在基金定价的年代,这个股权结构很不好,

应该是长期基金扎堆,

才是最好的股权结构。

长期资金持有,是股价的稳定器,

股价不会大起大落。

这些长期资金,会成为股价的稳定核心,

涨了 卖,跌了 买, 降低股价波动率。

股权过于扎堆 最终导致的结果就是

最终结论

大胆的说:这公司上市即巅峰,

未来很难为长期持有者带来财富的增长,

即使赚钱也都是赚的流动性泛滥溢价的钱,

长期持有在这家公司上是不适用的,

目前可以识别的乐观价值只有550亿。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!