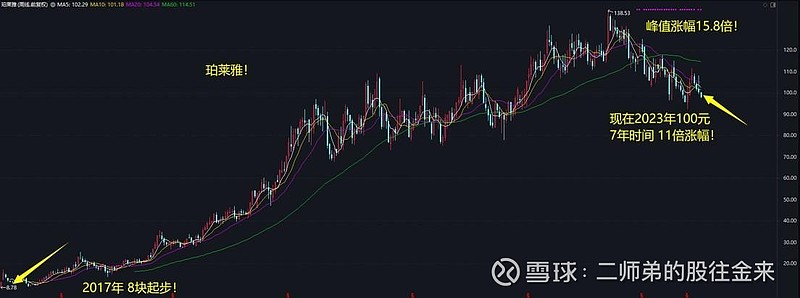

珀莱雅7年11倍涨幅

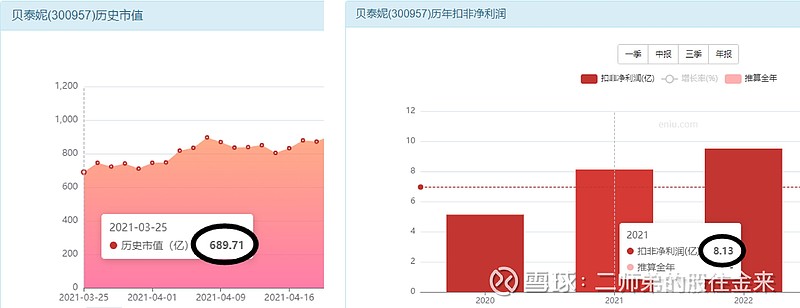

贝泰妮3年时间市值蒸发60%

为什么有这么大的差距?贝泰妮上市85倍估值

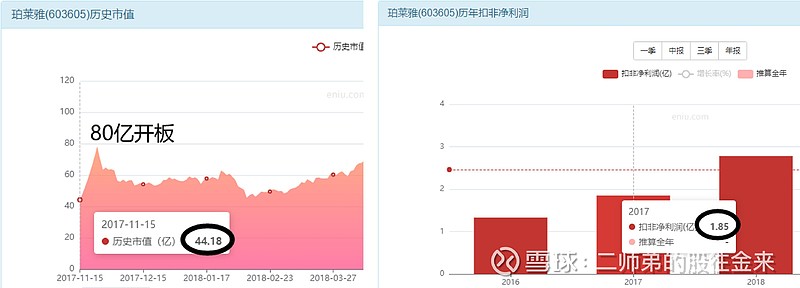

再来看看珀莱雅 2亿利润 44亿开盘价 只有22倍估值

贝泰妮2023年三季度财报深度解读

数据分析

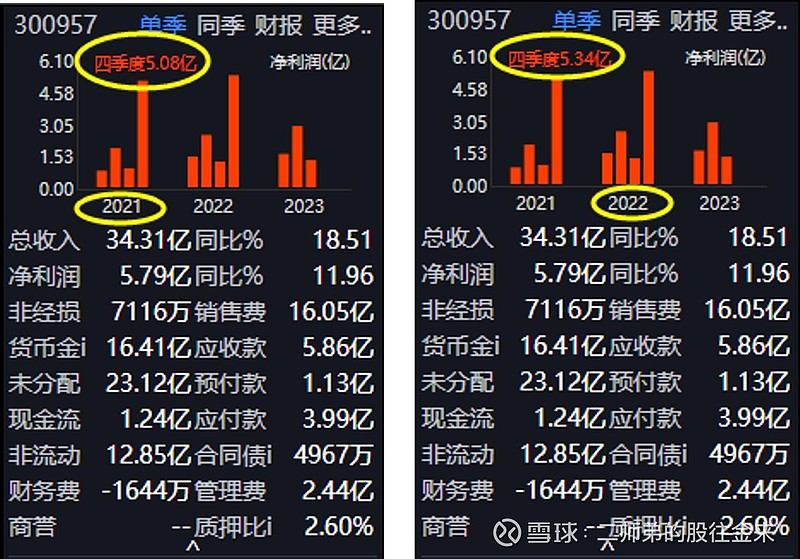

营业收入34.3亿,同比增长5.4亿;

制造成本8亿元,同比增长1.3亿,

生产的多,卖的多,正常增长。

销售费用16亿,同比增长2.7亿,公司在前端增加了投入;

管理费用增长4000万;

研发费用增长6000万,更加注重研发了;

利息没有增长;贷款金额没有变动;

数据一切向好。

多方共同努力下实现了5.08亿 的利润收入

35亿纯现金 6亿应收 9.7亿库存

2.5亿股权 资产专利 6.22亿固定资产 3500万在建

零负债! 4.5亿供应商欠款 2亿工资税费

家底计算

我愿称之为上市公司财务榜样,

太干净了。

35亿现金,6亿应收,9.7亿库存,这些几乎都是现金。

2.5亿股权 资产, 6.5亿固定资产,

现金负债只有6.5亿,

自由现金流为正向44亿元,富的流油!太有钱了,可以分红、可以扩张、可以并购,公司完全享受主动权。

净资产53亿元,其中44亿是现金。

公司只有6.5亿产能,但是一年能创造10亿利润

公司的实际净资产收益率高达150%。

按照6个点1PB计算,公司的溢价能力被炒到25倍都是合理的。从溢价角度来说,25倍市净率上市,价格又是显得那么的合理。

2021年四季度5亿,

2022年四季度还是5亿

贝泰妮的最大看点是在四季度

这企业 每年最大的利润 是 四季度,

所以 前三季度 看不出重点,

核心还是 看四季度的销量情况:

过去都是 5亿,

如果今年四季度利润6亿、7亿或者8亿呢?

企业利润 才会变成11亿、12亿、13亿,

市值 也会随之 升值到400亿、430亿的样子。

2023年价值分析

10亿利润,目前已经可见, 稀缺!全市场就两家护肤品上市公司

利润可复制、可增长,

最少30倍估值,价值 300亿,

加上公司 44亿现金,

0负债,真的是0负债!

这样公司保底价值 344亿。

68元价格 81元价值 这是目前的贝泰妮

还是股市本身的溢价问题

现在是熊市,贝泰妮这类企业,

一般可以维持 30倍估值。

如果未来是牛市,

指数行情 不断小牛市,

即使公司利润不增长,还是维持 10亿 规模,

企业的市值 也可以 升值到 40倍-50倍,

对应 市值 可以升值到 400亿-500亿,

这个取决于 指数牛市,不取决于公司发展。

如何看待当下的价格

之前价格一直 高估,

最终 跌到了 300亿,

完成了 30倍的估值修复,

而且 三季度没有增长,和去年一样。

之前维持在 400亿是以为 三季度会增长,

目前 看来 无增长 所以就回归到 300亿了。

保持追踪

目前只能看到这么多,

而且难预期四季度会怎样,

如果4季度 连 5亿利润都保不住,

股价 还会向下进行价值回归。

请注意风险控制!

四季度出现业绩下滑会怎样

目前三季度5亿利润,

如果四季度 正常 5亿,贝泰妮价值344亿不变;

如果四季度 4亿利润,则公司价值会变成 314亿;

如果四季度 3亿利润, 则公司价值会变成 288亿。

如果利润下滑更多,

那市值也会随之贬值更多。

再来看看另一家公司珀莱雅

珀莱雅!390亿市值, 12亿利润预期;

贝泰妮!288亿市值, 10亿利润预期。

贝泰妮 功能性护肤品出身, 重视产品;

珀莱雅 品牌市场出身, 重视品牌和销售。

两者各有优势,目前国内能做到10亿利润规模以上的股票,

仅此两家。

谁会成为未来的 更大 或者老大?目前很难说,看不出来。

50亿和60亿的收入规模,差别不大;

利润 都是 11亿左右,这方面差异也不大;

所以现在他们市值 300亿-400亿 差别还是不大。

企业战略和文化差异不同!

贝泰妮20亿销售,珀莱雅 30亿销售,珀莱雅更重视 品牌 和市场方面;

贝泰妮研发 2.5亿,珀莱雅研发 1.2亿,显然贝泰妮更重视研发方面;

管理费两家都是 3亿多,企业人数都是3000人,这方面差不多;

贝泰妮12亿制造成本,珀莱雅20亿制造成本,贝泰妮毛利更高一些;

两者 其实 目前看来 没有重大的差异, 未来也许拉开差距。

我就看好这个赛道 我该持有谁呢?

你要是拿 5年-10年博弈, 他们俩 谁会利润继续增长?

10亿到20亿再到30亿的利润增长。

市值 从300亿-400亿增长到600亿-1000亿,

目前 其实 不好说,谁超越谁。

年轻人不做选择,最傻瓜的办法 ,两个都持有,

百事可乐+可口可乐,组成——国产护肤品组合,

你要知道目前这条赛道上面只有两个大玩家!

珀莱雅 侯总 59岁 高中学历

侯军呈:男,1964年12月出生,中国国籍,无境外永久居留权,高中学历,清华大学化妆品行业渠道建设高级研修班结业。

2012年4月起至今担任湖州市政协委员,2017年4月起至今担任湖州市八届人大代表。曾就职于义乌市燎原日化有限公司、杭州珀莱雅化妆品有限公司、杭州珀莱雅控股股份有限公司。

2007年至今在公司及前身就职,2007年9月起担任公司执行董事,2012年8月至今任公司及其前身董事长。现兼任杭州珀莱雅贸易有限公司执行董事兼总经理、浙江美丽谷电子商务有限公司执行董事、湖州创代电子商务有限公司执行董事、乐清莱雅贸易有限公司执行董事、韩娜化妆品株式会社内部董事兼代表理事、悦芙媞(杭州)化妆品有限公司执行董事兼总经理、湖州悦芙媞贸易有限公司执行董事兼总经理、丹阳悦芙媞化妆品贸易有限公司执行董事兼总经理、秘镜思语(杭州)化妆品有限公司执行董事兼总经理、杭州坤驿实业有限公司董事长兼总经理、化妆品产业(湖州)投资发展有限公司董事长、湖州美妆小镇科技孵化园有限公司执行董事兼总经理、湖州优妮蜜化妆品有限公司董事长、珀莱雅(海南)化妆品有限公司执行董事、新疆环宇新丝路投资发展有限公司董事。

贝泰妮 郭总 60岁 加拿大博士

郭振宇,1963年11月出生,加拿大国籍,拥有中国五年期居留权,电机工程博士。

曾任世界自我药疗产业联盟主席、中国非处方药物协会会长,现兼任国际自我保健基金(ISF)理事长,中国非处方药物协会副会长,中国非公立医疗机构协会皮肤专业委员会副主任,云南省民营企业家协会常务副理事长。

1986年9月至1988年7月任云南大学无线电系讲师,1988年8月至1989年8月任加拿大新布伦瑞克大学助教,1995年7月至1996年7月任加拿大蒙特利尔大学医学院助理教授、加拿大蒙特利尔临床医学研究所高级研究员,1996年9月至2002年7月任美国乔治华盛顿大学工学院助理教授、副教授、终身教授,2003年1月至2014年11月任滇虹药业董事长、总裁。2014年6月至2016年12月任贝泰妮有限董事长,2016年12月至2019年2月任贝泰妮有限董事长兼总经理,2019年3月至今任公司董事长兼总经理。

企业领导人背景决定企业文化

珀莱雅 侯总——化妆品行业渠道建设研修班毕业,

显然 他的优势是 市场,

带领珀莱雅 从0到现在 算很成功了,

所以 珀莱雅的核心 是强大的品牌和销售能力。

贝泰妮 郭总——是电机工程博士、药疗产业主席、

中国非处方药会长、加拿大医学院教授、研究员、

美国华盛顿大学教授、滇虹药业董事长,

贝泰妮的核心是 产品的功能和药物结合能力。

拼品牌,贝泰妮不行!不然——干嘛去找李佳琦代销?自己销售得了;

拼产品,珀莱雅不行!不然 干20多年,却被干了10年的贝泰妮赶上了。

1+1>2

所以这俩企业最好是合并或者并购,

反而利益最大化,能达到1+1>2的效果。

俩人分开干,市值300亿+400亿,

如果合并的话,

有可能会成为国产化妆品千亿龙头的公司。

最终结论

短期的市场波动,都是流动性导致的;

长期的市场波动,才是企业价值决定。

谁会在未来真正地成长?

这个需要时间的考验,

你需要用 下一个 五年, 来等待出这个结果!

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!