股东人数从6万人增长到了8.4万人

白云机场——带你看清机场公司的定价逻辑

2023年三季报更新

数据分析

营收46亿元,同比增长13亿, 疫情过去了,人口流动性修复了,景气度回升;

成本 43亿 毫无变化,

说明不管生意好坏, 成本相对是固定的;

即使收入增长 50亿 60亿,

也许 成本还是 43亿或者多一点,

那个时候, 公司就可以赚钱了。

三费开支都正常,

财务费用也正常,

目前 一切稳中向好的状态。

利润扭亏为盈,从亏损6.5亿到盈利2.5亿

近五年三季度的数据, 看看白云机场有多少的利润修复空间

这里面的猫腻是什么?

公司的营业成本 长期保持 37亿—46亿左右,

肺炎期间无收入,

现在营收慢慢地修复到了 46亿,

成本还是保持在 37亿;

如果未来修复到 60亿收入,

成本还是 46亿的话, 那么 利润空间会出现14亿毛利,扣非利润 就是 10亿左右规模了,这也就是咱们常说的利润修复。

这是未来潜在的一个空间举例。

24亿现金 13亿应收 7500万存货

7.5亿股权 投资 177亿固定资产 9亿在建工程

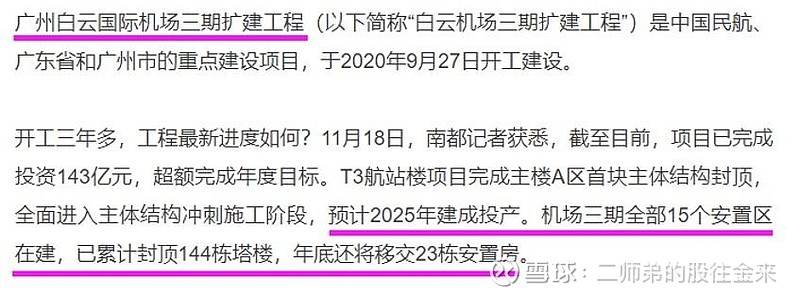

白云机场三期扩建工程

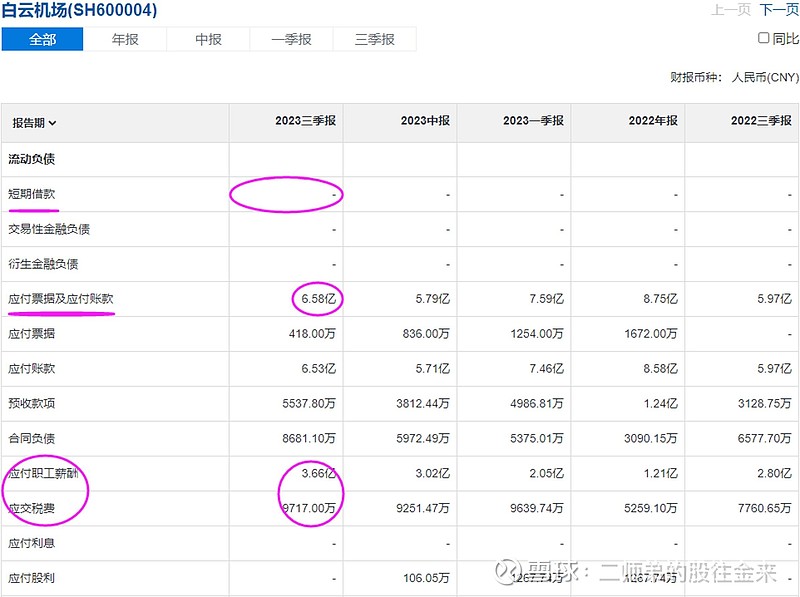

6.6亿应付 工资 税 4.5亿

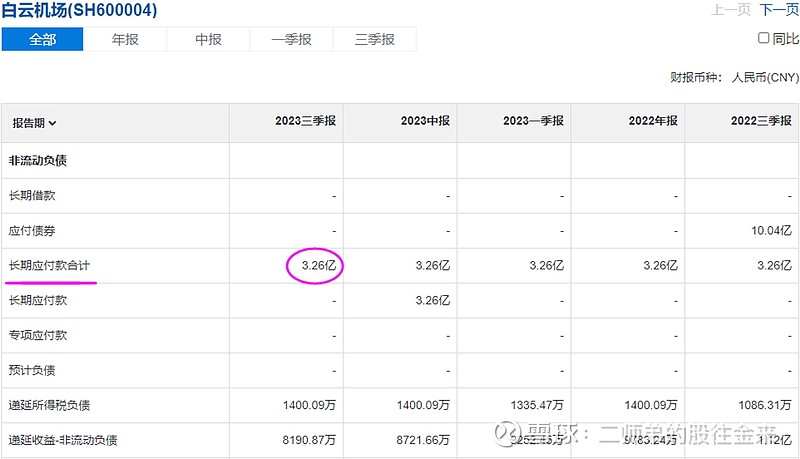

长期应付3.3亿

家底计算

24亿现金, 13亿应收, 7000万存货,

7.5亿股权 投资, 177亿固定资产, 9亿在建工程,

现金只有25亿,

6.6亿应付供应商欠款, 4.5亿工资 税,

3.3亿长期应付, 总共需要付出去14.4亿,

有25亿现金,不怕,公司有10亿的纯现金流,

合计204亿净资产,公司目前现金流非常好。

204亿净资产中,固定资产占比非常高,有177亿。

177亿固定资产,每年10亿-15亿利润

只要有这些资产在,就能每年源源不断的赚这些钱,因为机场是有稀缺属性的。

最终我们可以计算出公司的利润能力为5.6%-8.4%,也就是ROE。

同样6个点可以支持1倍PB,公司值0.93-1.4倍PB。

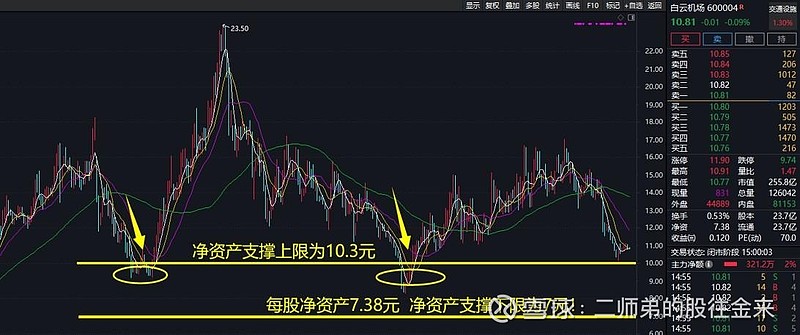

市净率长期走势图

10元附近净资产支撑明显

看看疫情前白云机场的营收和成本

80亿营收 60亿成本 20亿毛利润 以前

20亿毛利,

纯利 10亿-15亿空间,

这是白云机场,

长期以来的利润能力空间。

那公司值多少钱呢?

公司有稀缺属性,可给予20倍估值;

价值区间200亿-300亿合理,

200亿低估, 300亿正常 温和溢价,合理;

除以 23.7亿股本数量,

得出 每股的价格 是 9元-13元之间。

9元-13元精准价值规律

如何看待这些价格?

9元 是200亿, 是那种 低估 傻瓜式买入的机会,识别度很高的机会;

13元 属于 只要不是熊市, 没有大坏消息;

市场温和的情况下, 应该围绕波动的价值。

13元以上, 都是牛市 流动性溢价,

属于 无法留住的价值, 最终都会跌回来。

现在怎么看?

现在是 10.8元,256亿市值,

属于 温和溢价的状态,

鸡肋,可上下了,无操作价值。

不低估,所以没法买入;

不高估,合理, 所以也没法做空。

属于那种 很规矩的价格,

不高 也不低, 正常吧。

核心问题是什么?

净资产,这才是机场股的核心。

A股就五家机场股,索性我们都看一遍,

为什么1倍PB能支撑?就是因为这个净资产。

其实重置成本和净资产一样,给你这么多钱你也能复刻出一个一模一样的机场来,所以1倍PB支撑非常明显。

所以1倍净资产就是机场公司的定价逻辑。

深圳机场0.8倍净资产精准见底

白云机场0.92倍净资产见底

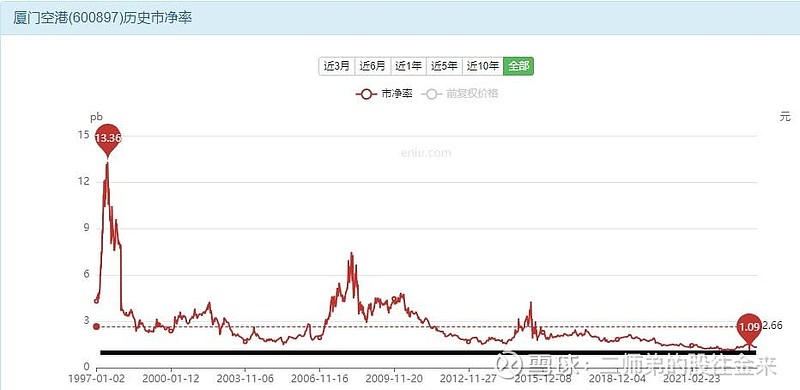

厦门空港1.09倍净资产

海南机场失灵了?不管用了?

每股净资产从6元直接下滑到2元,所以PB你看着是2倍

深圳机场0.78倍见底

上海机场1.37倍见底

最终结论

真传一句话,假传万卷经;

市净率,就这一个指标, 破净持有、拉升抛售;

管他黑猫白猫,能抓到耗子的就是好猫;

就这一个指标就可以让你游走在航空股,简单、有效;

机场公司的利润最重要吗?不!

最重要的其实是你的净资产。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!