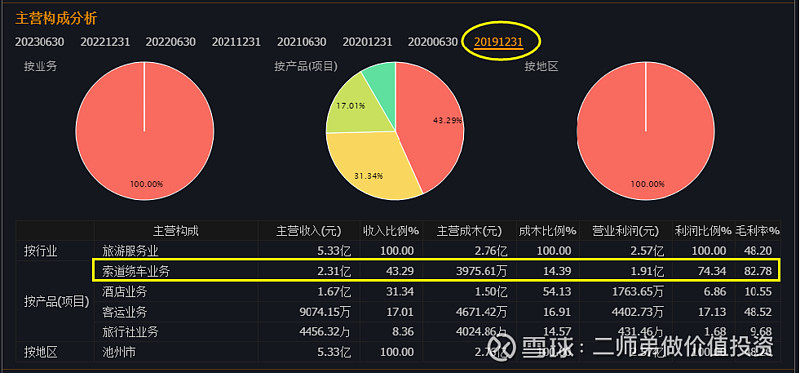

主营业务——索道缆车 一劳永逸的好生意

九华山索道全程7公里,国内最长的索道

营收——疫情三年不用考虑

扣非净利润

券商预期未来全年2个亿

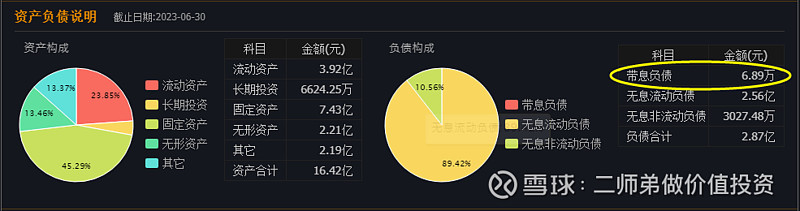

零负债,这门生意是不会有负债的,这是他的生意模式导致的

有人注意到这家公司了

机构入场数量激增,为股价增长打好基础

初步印象

索道是门好生意,修建完成,可以用很多年,而且几乎不用什么工作人员,正常的检票 维持秩序 检修,花很小的钱就可以把这个生意做好,而且谁做都一样,不需要你有很高超的技术能力就可以把索道这门生意做的好好的。

稀缺性,全球就一个地方叫九华山,天工杰作,世界仅此一个!还不稀缺?

今年能赚多少钱?我们不妨来看看疫情前3 4季度能赚多少钱。

2017 2018 2019 2023年年中报

两数相减可以得出2018年和2019年下半年的利润分别为2500万和3000万

2023年能赚多少钱

今年上半年已经增长了2300万,冬季旅游淡季,即使没有增长,我们即使不算增长,大概还有3000万的利润。

全年利润多少?现在的1.1亿+3000万下半年的,也有1.4亿的利润,这是完完全全没有乐观预期的结论。

定价估值

全年1.4亿利润,利润具备可复制性,年年都可以去,同时全世界的人都可以来九华山坐一坐中国最长的索道,有增长空间。

最差最差也能给到20倍估值,价值28亿。

流动性一来,30倍,40倍那是完全有可能的。

市值校验

开卷考试,现在值25元,货真价实

补充一下对于估值的标准!

2018年! 全年利润 8500万! 当时 2018年10月 历史最低估值20亿! 相当于 是 23倍估值!

2023年!半年利润 1.1亿! 全年至少 1.3-1.5亿! 按照 23倍估值计算! 最低市值也应该有 30-35亿!

也就是说----现在今天的股价! 从价值角度!已经是历史新低! 现在的 30亿市值! 是等于2018年的 20亿市值的! 从估值角度!

目前已经是历史新低的估值水平

对于当下和未来的看法

30亿! 以内 逢低买入持有!

长期持有为主!

未来有 50-100%的 股票升值空间!

这种股票很透明!

没股票买的朋友! 可以优先考虑!

机会还是风险!

个人看法不一!

所以 我们只把事实分析一下!

25元价格,买25元价值。

最差不赚钱。

这是熊市,要是年底流动性稍微好一点,那这个股票的价格就不会停留在25元了,投资机会明显,自行决策。