A股关于糖的公司有五家:南宁糖业、中粮糖业、甘化科工(原名广东甘化)、粤桂股份和华资实业。

中国实际白糖需求量:

2021年1-12月,我国主要食糖进口来源国为巴西(468.83万吨,占比82.81%)、阿联酋(23.24万吨,占比4.11%)、古巴(21万吨,占比3.71%)、韩国(16.2万吨,占比2.86%)、印度(10.70万吨,占比1.83%)、泰国(10.33万吨,占比1.59%)萨尔瓦多(9万吨,占比1.59%)。

国内糖业格局:

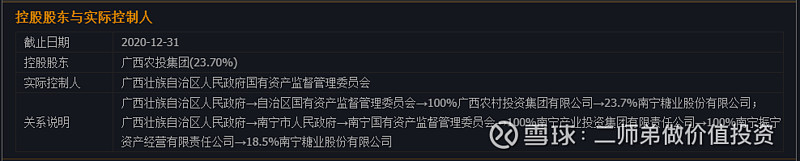

国内十大糖业集团国产糖产量占全国产量的80%。广西洋浦南华、光明食品是国内最大两家的糖业集团,占比国内产量的25%,两家上市糖企南宁糖业和中粮糖业在国内产糖量排名分别为第4、6位;东亚糖业、博天糖业属外商控股。

值得研究的公司只有两家:

A股的五家公司中,值得研究的公司只有两家——南宁糖业和中粮糖业,原因是只有这两家分别有甘蔗的种植和甜瓜的种植。

其他的公司要么原材料需要进口,要么是做糖的加工环节,要么就是做其他业务了。

南蔗北菜——南宁糖业和中粮糖业:

糖料作物主要包括甘蔗和甜菜,其中以甘蔗为主。甘蔗主要分布在南方沿海各省区,甜菜分布在北方各省区,所以有“南蔗北菜”的特点。

甘蔗:热带和亚热带经济作物,具有喜高温、喜湿、喜肥的特性,生长期长。我国甘蔗主要分布在北纬24°以南的地区。其中以广东、广西、台湾、福建、海南、云南、四川等省区种植面积最大,广东是大陆上种植甘蔗最多的省份。

甜菜:喜温凉气候,耐寒、耐旱、耐碱。

我国甜菜主要分布在40°N以北各省区,如黑龙江、内蒙古、新疆、吉林、甘肃、宁夏,其中黑龙江是我国甜菜的最大产区。甜菜生产基地有:黑龙江松嫩平原西部、吉林西部、内蒙古河套地区和新疆玛纳斯地区。

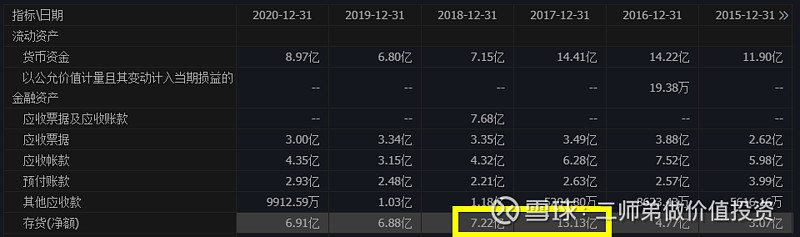

先来看看南宁糖业的营业收入:

最高的营收在40亿左右,而从2014年之后就没有增长了,平均在35亿左右。一方面可能是市场已经饱和了,另一方面可能是公司的产能饱和了,只能产这么多。

扣非净利润:

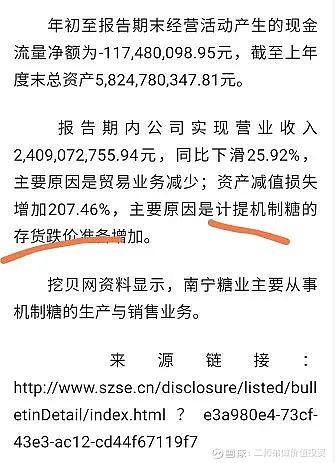

最近十年都是亏钱的。2018年 更是亏损的将近15亿!亏钱的 原因让我们来看下白糖的走势。

2018年亏损原因

白糖2006年-2022年:

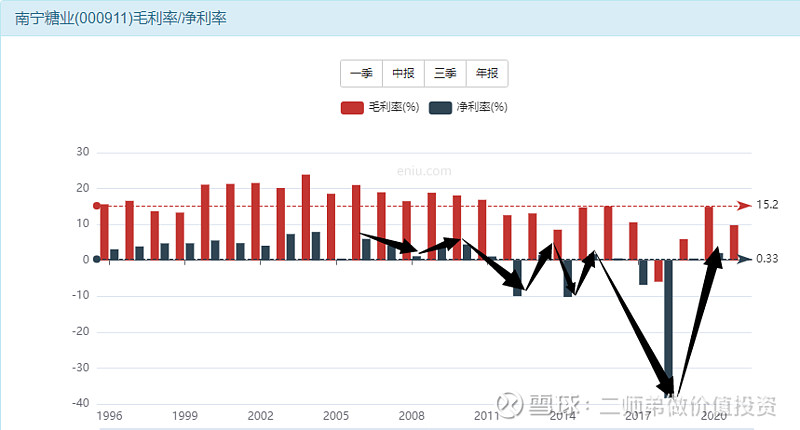

毛利率&净利率:

最终利润的高低是由糖的价格来决定的,所以可以看到南宁糖业的净利率走势和白糖的价格的波动,基本是相同的。

但是在这之中除了价格的变动,就是种植成本的变动,所以一方面成本增长,另一方面卖出的价格又受到波动的影响,再不采取措施的情况下,所以这样的企业很难赚钱,但是他的行业又是一个非常好的行业,谁家每天离得开糖呢?

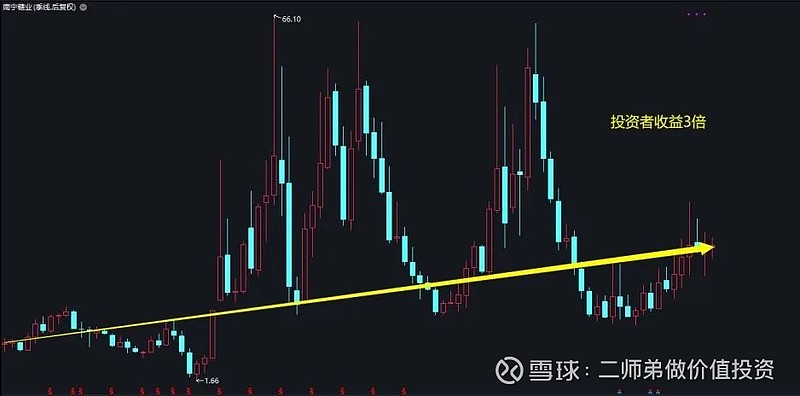

市值:

投资者收益:

分红&募资:

分红9亿,增发3次,配股2次。

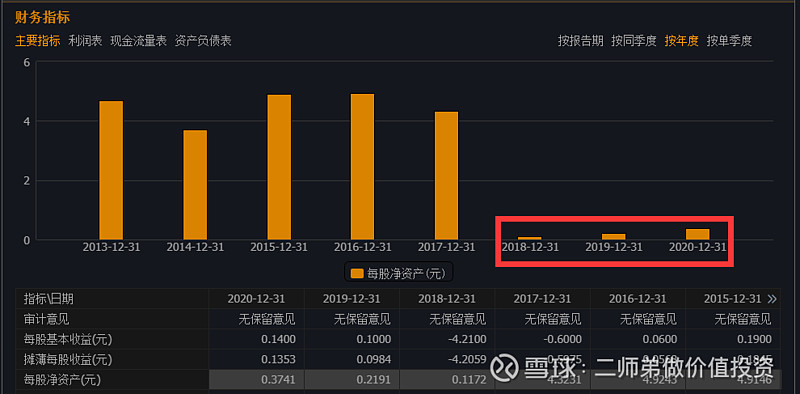

每股净资产:

2018年资产减值3.8亿。

上市之后净资产本来就没有 增加,2018年资产又减值了。

减值原因——计提机制糖的存货下跌

数据总结:

营业收入增长4倍

扣非净利润亏损

市值增长1倍

投资者回报4倍

这个数据是有些问题的,因为这个公司又配过股,又增发过,所以具体的收益是没办法精确的。

公司主营业务:

甘蔗制糖,公司就靠这个赚钱。

营收广西内外营收差不多,各占一半吧。

自身已没有造血能力,依靠国家补助过活历史财务数据显示,2012年至2018年,公司扣非净利润分别为-3.14亿元、-2.60亿元、-3.18亿元、- 7207万元、-8334万元、-2.82亿元、-14.5亿元。

而净利润保持盈利的年头,主要靠政府补助来弥补。 如2013年至2018年,公司计入当期损益的政府补助分别为5585.81万元、3371.06万元、8454.34万元、 1.10亿元、1.09亿元、1.10亿元。

你的股东决定了你卖的东西不可能涨价:

就拿老百姓吃的白糖为例,一斤白糖的价格大概7块钱左右,要是一斤白糖卖70块钱了,那不就乱了吗?

那政府就是为了不让这样的局面发生,所以民生的东西一定要有话语权,今天白糖70块一斤,明天大米200块一斤,那老百姓不得乱了套了!

所以这种属性下,很难支持南宁糖业的股价上涨,买的东西价格要调控,原材料涨价了,要靠国家补助过活,这样的企业不能说他不是一家好公司,只能说,他在资本市场中,很难有一个好的市值!

而且还有一点就是他负债率,高达95%:

处于资不抵债的边缘!!!一定要小心。

看看数据——ROE:

公司的负债率接近100%

净资产收益率是不算负债的,利润一定的情况下,净资产越少,净资产收益率越高!

同样利润1亿,一家净资产10亿,另一家净资产5亿,那对应的ROE就是10%和20%,南宁糖业的2018年资产减值后,净资产减少了,所以这个50%的ROE,完全不是因为公司的造血能力强,而是因为资产减少了所导致的!

所以这样的ROE不具备计算的价值!

PB更是离谱:

每股净资产减少了,股价不变的情况下,PB一定是增加的,所以南宁糖业的市净率也不具备参考价值,目前每股净资产0.48元,股价11元, 23倍的PB。你难道还能寄希望于库存涨价计提,净资产还回到原来的水平吗?

再来看看另一家中粮糖业。

中粮糖业营收从2008年开始计算,原因是2008年才有了甜菜制品的营收

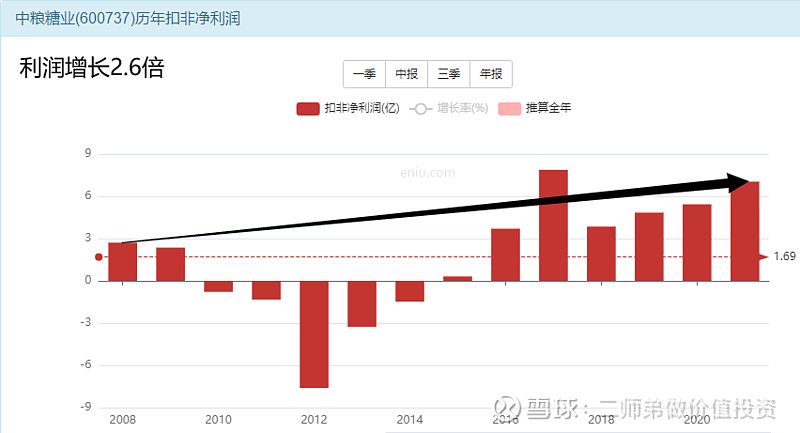

扣非净利润:

市值:

投资者收益:

分红&募资:

一共200亿市值的公司,其中有66亿都是增发的,所以这个市值计算是不准确的。

配过股的公司,股价也是不真实的,所以这个公司和南宁糖业一样,投资者回报和市值的增长数据是不准确的。

毛利率&净利率:

2016年后扭亏为盈了,而且净利率趋于稳定了。

2016年拿下崇左永凯左江制糖,将营口太古招入麾下2016年,食糖业务被中粮集团确定为集团的核心主业,中粮屯河也加快了冲击国内“糖王”的步伐。

整合中国糖业下属的七家糖库,拿下崇左永凯左江制糖,将营口太古招入麾下……2016年的一系列大动作反映在年报中是剧烈变动的数字。也是在这样频繁的变动中,中粮糖业终于一扫此前的颓势,在2016财年度,中粮糖业实现了营收增长16.20%,净利润同比增长5倍多的成绩。

2016年是一个转折点。

买买买进军南糖:

时至今日,已经再难将这个销售规模超百亿的庞然大物与十几年前那个处于退市边缘的新疆企业联系在一起。而在这样的转变中,作为中粮糖业的大股东,中粮集团无疑扮演着十分重要的角色。

2011年,中粮屯河确立了实施食糖业务大发展战略,而在转型的早期阶段,中粮糖业的资源整合对象主要是中糖集团旗下的食糖业务,目前除不具备稳定盈利能力的内蒙中粮外,中粮集团已将旗下的食糖产业和番茄产业全部注入当时的中粮屯河,这其中不乏一些优质资产。

此前,中粮糖业制糖的主要原料为新疆的甜菜,但从全国范围来讲,榨糖的主要原料为蔗糖,而广西是我国最大的原料蔗和蔗糖生产省份。很明显的是,若想在食糖行业占据一席之地,中粮屯河必须挥师南下。

中粮屯河在广西的扩张始于收购北海糖业以及在广西新建糖业公司,其中北海糖业便购自中粮集团。

2013年,中粮屯河通过定增相继收购了中粮集团旗下的Tully糖业公司以及食糖进出口业务及相关资产,而中粮集团也以现金参与了那次认购。

这两项资产的收购对中粮屯河的影响无疑是积极的。中粮糖业在年报中表示,目前公司是国家食糖进口的主渠道,而祎海恒航董事长张洪英告诉时代周报记者,由于国内的糖价长期高于国际糖价,“只要能拿到进口糖配额,企业就会赚到钱”。

除此之外,公开资料显示,Tully糖业公司可年产糖30万吨左右,2016年度,这家位于澳洲的制糖企业为中粮糖业带来8065万元的利润。

2014年11月,华孚集团整体并入中粮集团,随后,中粮集团将华孚集团旗下中糖集团的食糖业务委托给中粮屯河;2016年6月,中粮屯河又将中糖集团下属7家糖库子公司收入囊中,中粮屯河在公告中表示,该次股权收购弥补了公司在国内仓储能力的不足,有利于巩固公司在食糖业务的优势地位。

随着布局的日渐完整,中粮屯河将目光转向其他优质资产。时代周报记者注意到,中粮屯河在2016年度进行了多起并购重组案,除上述糖库外,2016年6月,中粮屯河以4.76亿元将崇左市永凯左江制糖有限责任公司收入囊中,这也为公司增加约10万吨的甘蔗糖产能;紧接着的9月,中粮屯河以2.63亿的价格受让营口太古51%的股权,借此公司的炼糖加工能力增加了近100万吨。

同年11月,公司又与广西永鑫华糖集团签订股权框架协议,协议约定公司将受让大股东张永宁持有的永鑫华糖55%的股权,而在正式收购之前,中粮屯河旗下的北海糖业及崇左糖业将对永鑫华糖旗下的制糖企业进行托管经营。申万宏源的农业分析师曾在其研报中写道,此次收购完成后,公司的糖产能将有望达到130万吨,成为国内最大的白糖加工及贸易企业。

只是这桩并购案进展得并不顺利,今年4月,公司发布公告表示将退出永鑫集团的股权收购事项,并将继续在糖业主产区寻找与公司战略主业相吻合的糖业并购项目。

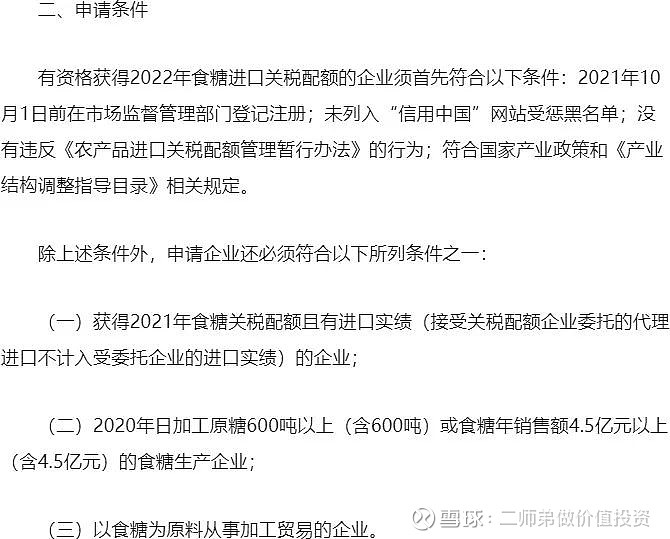

白糖贸易是有门槛的,不是简单就能做的,这可不是一个普通的贸易

国外的糖比国内的便宜,要是谁能拿到这个配额,这个企业在中国就能生存,因为你只要拿到就一定能赚钱!这样的好事要是没有个限制的因素,那不得打破脑袋去干啊!

所以白糖的进口一定是有条件的,不是随随便便的一个人就可以干的。

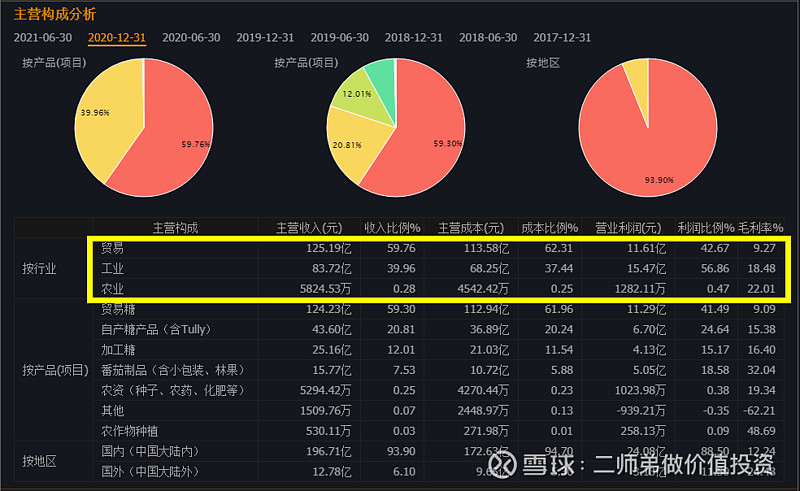

公司主营业务:

贸易+工业

工业包括自产糖、自产糖。这个生意怎么样?

首先通过股权占股,提高糖产量,同时来增加进口糖的配额,进口糖的价格比国内低,所以只要比国内价格稍低一点就可以有销量,而且利润是有保障的。

工业方面,自产糖+加工糖+番茄制品,最简单的做法,既然进口可以搞配额,那我中粮糖业也可以搞捆绑销售嘛,买番茄制品才能获得糖的配额,可不可以这样操作?

当然可以了,或者买加工糖才有资格买贸易糖,就是中粮糖业现在完全有这个能力这样操作,那中粮糖业未来的利润是有保证的,而且大的前提是,谁家不吃糖呢?

所以未来你也许可以看到一家逐渐长大的中粮糖业,因为中国的糖绝大部分还是依赖于进口。

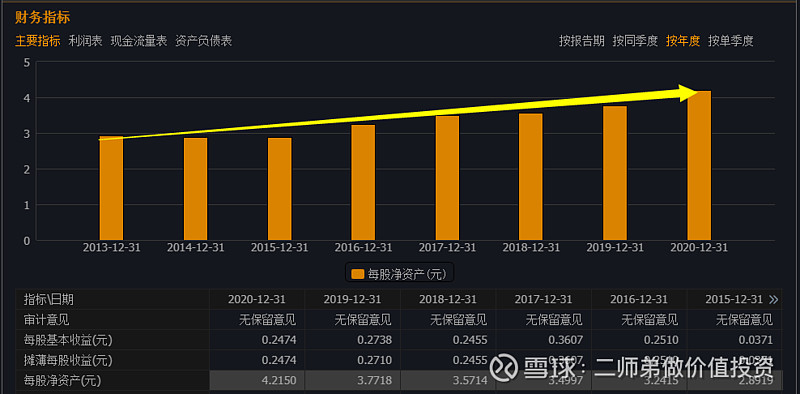

每年增长的净资产是股价上涨的后盾:

来看看近几年数据怎么样:

2016年之后ROE最低的表现在6.4%,最好在11%左右。至少值1倍的PB。

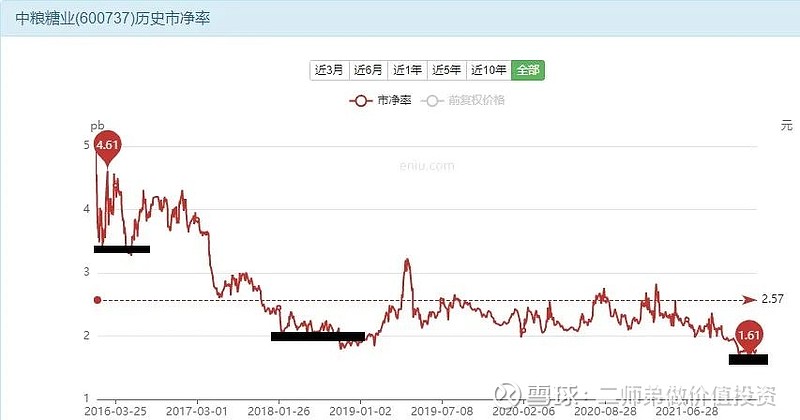

PB:

市场没有给过我们买入的机会,最低的位置也要1.6倍PB左右,要是按照6个点1PB计算,至少需要 10%的ROE才能会撑住1.6倍的PB,但是目前公司的净资产收益率最好的年份也就只有10%,即使恢复到之前的利润,也就刚刚值这个钱,所以现在买入的话,没有什么安全边际。

2016年之后业绩逐步释放:

估值:

2018年之后持续3年的利润增长在20%左右,至少值20倍的估值,但是你有看的到增长,所以30倍的估值不算过分,所以 2021年年报要是维持在5.5亿左右的话,目前这个价格还算合理。

南宁糖业和中粮糖业:

今天我们看了两家值得研究的糖类公司,南宁糖业首先是国有控股,而且生产的糖受到糖价格的波动影响非常大,而且随着成本的增长,多年来未见产生过利润,那公司怎么活呢?靠的是政府的补助,行业是个好行业,但是实在是不赚钱,也就是在资本市场中,南宁糖业不值钱。

中粮糖业通过重组、并购,具备了糖的产量,同时拿到了糖进口更高的配额,相辅相成,进口的贸易糖因为国外比国内的售价便宜,所以可以吃到这个价差,但同时这样的便宜一定是有门槛吧,要不中国的白糖市场早就乱了,贸易糖算是守正吧,每年旱涝保收,所个120亿的贸易,能赚个小几亿,正常经营是没什么问题的了,同时还有自产糖、番茄、加工糖的三条线,这三条就当做出奇吧,所以一比较我们就能看出来中粮糖业和南宁糖业的生意模式差别非常的大!

于是我们就看到了一家200亿的中粮糖业,以及一家40亿市值的南宁糖业,他们的生意模式决定了他们在资本市场中的价格。