营业收入:

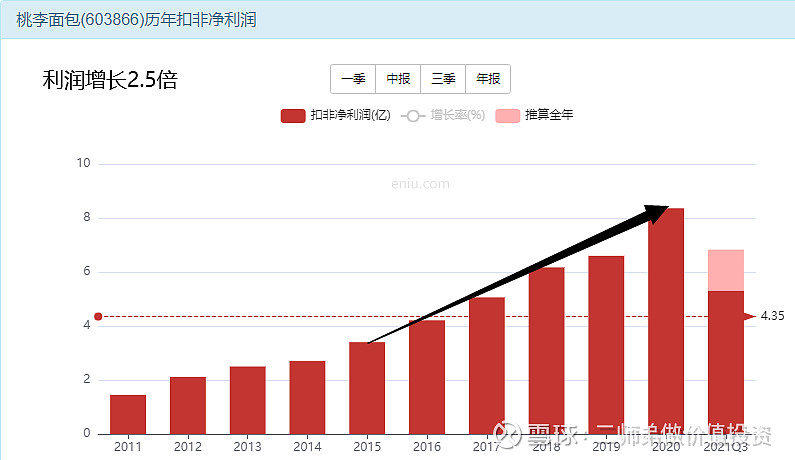

扣非净利润:

市值:

连续的涨停我们是无法参与的:

真实的投资者回报:

分红&融资:

又是一家滴水之恩当涌泉相报的公司,累计募资13亿,分红6次25亿!2017年增发了一次,金额7.4亿,要知道2017年的净利润就有5亿了。

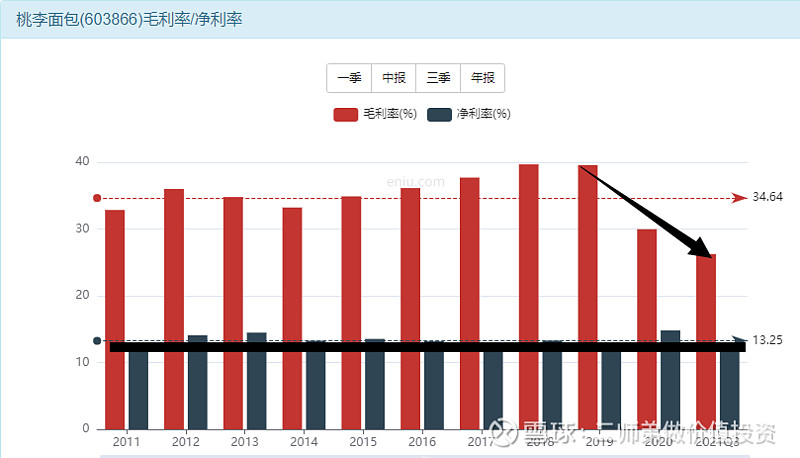

毛利率&净利率:

毛利率最近三年有下滑,但是净利率非常稳定。

数据总结:

营业收入增长2.3倍

扣非净利润增长2.5倍

市值增长0

投资者回报0

2015年-2020年,增长率将近20%,要知道一个传统的制造业,在产能过剩的大环境下,能有这样的数据实属不易!

要知道同期伊利的增长率只有10%;

洽洽食品只有9.35%;

增长率差不多的安井食品21%;

涪陵榨菜17%;

所以一个卖面包的上市公司,能取得这样的成绩,太不容易了。

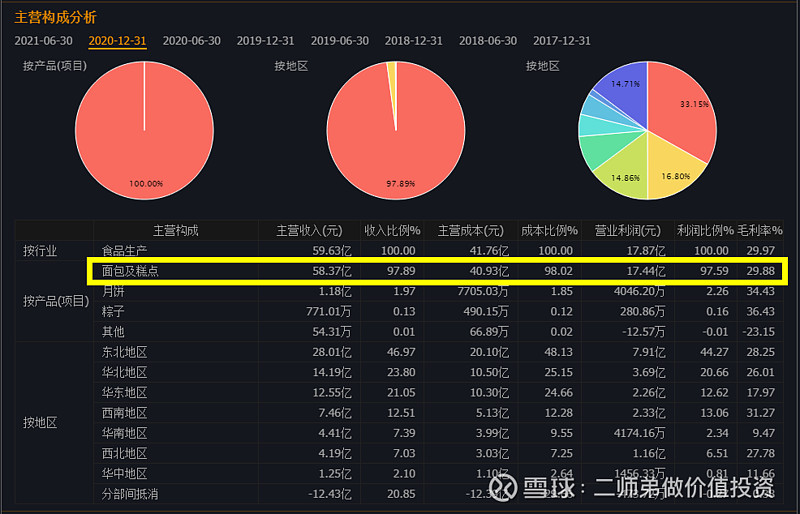

来看看公司主营是什么:

干干净净,一眼就能看明白他家是干什么的,就是做面包和糕点,然后销售出去!

做面包,咱在家自己都能做,所以这个行业门槛并不高,但是从众多竞争者中脱颖而出那就是本事了,只有人家桃李面包做到了,当然还有立高食品和元祖股份,后面会写到。

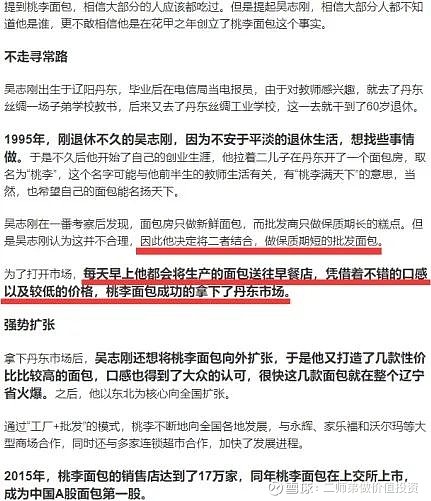

公司创始人吴志刚60岁退休再创业,值得我们学习

想法+干=有可能成功

想法+不干=绝对不成功

没想法+干=努力的人

关键是在于这个干,实践出真章。

有人说股票不赚钱,股票是阴谋论,股票这个不好,那个不好的。

请您把当当网前100本关于投资的书全部读完,再看看巴菲特、索罗斯、罗杰斯、彼得林奇、费雪、大伟、格雷厄姆、但斌、张磊的书,再做评论吧,没有努力过,你怎么知道世界是什么颜色的?

4300支股票,有多少人每一支都研究过?

俞敏洪有一句话我觉得说的很有道理,你把任何事情做到世界前5名,你一定会找到出路的!

叩门就开门,寻求必寻见!!!60岁的老人如此,我们又有什么不干的理由呢?

股票如何能快速的赚到10倍的收益?

大道至简,这里的奥秘就四个字——从无到有!

科沃斯之前是做扫地机器人的,2020年搞了个会思考的智能洗地机——添可!

一个机器5000块钱左右,当时我关注到这个产品了,但是没有看是不是上市公司,结果今年看到科沃斯了,一看原来是他们家的。

要知道当年这个是蝎子拉屎独一份!

全球只有他们家有,而且有一定的技术壁垒,其他公司想模仿是需要时间的,而且当时添可是有定价权的!就这样由消费升级带来的13倍收益!

2021年,格力、美的、小熊都出了类似的产品,价格只有千元左右,效果也差不多,同期添可也开始打折了,所以就是该离场的时候了,因为你没有技术壁垒和定价权了。

现在二师弟每天打扫都用到这个添可,其实机会真的就在我们身边!!

前辈彼得林奇就是这样操作的,他和他老婆就是逛商场,看到哪个产品好就去公司调研,然后买入,投资很简单,但并不容易!

类似的公司比如苏泊尔,80年代吃饭都是问题,谁还会考虑锅的质量好坏?这都是起码温饱会后才会考虑的问题吧?

茅台、比亚迪、妙可蓝多等等这些都是享受到了时代的福利!机会真的太多了,但是需要我们细心,细心,再细心。

买入科沃斯这样的公司,你需要考虑估值?考虑价格吗?

完全不需要!!!你要是考虑了估值,那说明你根本没信心,你哪怕在100元买入,你仍然可以斩获3.5倍的利润!但是前提是,你要有这样的眼光!错了怎么办?

再回到桃李面包:

为什么桃李面包能在市场中站住脚?

1、面包房只做新鲜面包,保质期短;

2、批发商只做保质期长的糕点。

但是市场中没有保质期短的批发面包,别看现在有这么多的面包、糕点,但是在当时,吴志刚的桃李面包就是蝎子拉屎独一份!

所以营业额才能有倍数的增长!

但是即便如此,对二级市场投资者的回报也不是很友好,有可能的问题就是上市的起点太高了,一会再看。

别再听某些大师的忽悠了

预测公司业绩?别逗了,董事长都不知道,你比他们懂?

行业前景一片光明,未来的细分龙头?are you kidding me?你是穿越来的吗?未来的事你都知道?

每个人都吃桃李面包了,你何来的增长?你怎么增长?用常识就能想明白了吧?提价或者控制上游成本,这个不是桃李面包说了算的了,所以现在桃李面包已经过了增长期了。

所以投资最重要的我觉得就四个字——实事求是!知之为知之,不知为不知,是知也!预测这东西不靠谱,靠水晶球谋生的人注定要吃碎在地上的玻璃。

投资未来的机会,人的一生中可打的孔我觉得是按个位数计算的!这才符合天道,巴菲特看了几十年的报刊才打了一个孔,所以不用着急。

非常喜欢这句话——What's the rush,if we are building something for eternity.

假如你在为永恒创造价值,你何必着急呢?你决定要做一辈子股票,你又着什么急呢?这个话是当年俞敏洪说埃及的方尖碑说的,很有感触。

踏踏实实的码码字,看看书,让人静下来,慢下来,享受投资,享受生活,正所谓大度看世界,从容过生活,

桃李面包上市之后做什么了:

传统制造业的逻辑非常简单:造出来,卖出去;多造出来,多卖出去;吃过的还会再吃,没吃过的吃完了还会再买。

营收有了,利润也有起来了。

桃李面包又主打的又是保质期短的批发 面包,要是通过配送的方式,从沈阳发 往各地,也不现实,所以他扩张的方式,只能是在每个地方都建生产基地,他的 生意模式决定了这个钱他省不下。

在吃过醇熟之后二师弟就是他家的忠实客户了:

每个人都吃桃李了,这样的公司只能等市场出错再买入了:

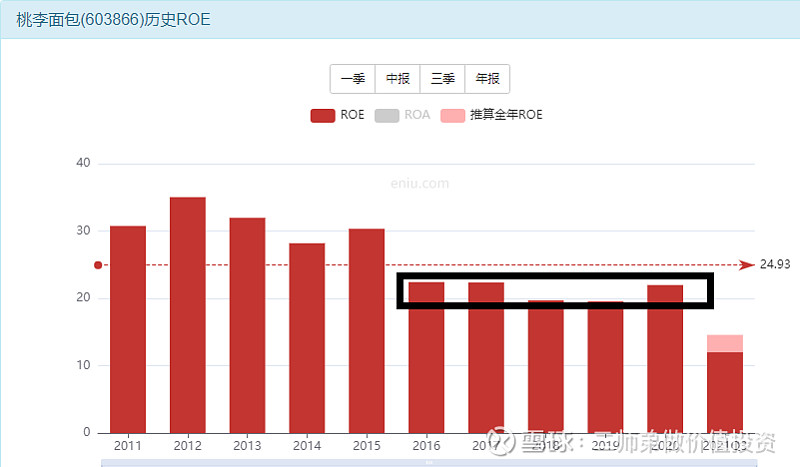

ROE稳定在20%,按照6个点1PB计算, 3.5倍PB以下,值得出手!

常年1倍以上的溢价:

7倍的PB,意味着你买入这家公司要额外支付1倍的钱,本来值3.5倍PB的东西,卖7倍PB,确实有点贵。2021年利润下滑,净资产收益率下破6了,便宜吗?并不便宜,2021年 ROE15%左右,也就值2.5倍PB!

这里有一个很关键的问题,就是PB为什么会下来?是市场出错了?还是公司的问题?

桃李面包三季度扣非净利润首次出现下滑:

增长消失了!

你甭管未来是否能从回增长轨道,当下的事实就是利润首次出现下滑!看来这是公司自己的问题了。

市场给的价格是合理的。

20%ROE的时候,市场常年在7倍交易;现在15%ROE了,PB降低至5倍了。

桃李面包是有溢价的能力的!

所以现在要是想买入桃李的话,只能等5倍以下了。现在的位置可上可下,没有安全边际。

往年利润:

估值:

投资的第一诉求是什么?保值,保值,保值!

桃李面包的保值性非常的好,30倍估值!现在市值250亿,30倍估值的话,需要8.3亿的利润支撑。

但是2021年利润大概只有7亿。值210亿!现在250亿,现在买入的话,潜在的跌幅16%,而且2021年的利润是下滑的,2022年即使回到8亿利润,市值也就值240亿!所以还需要耐心等待。

现在的价格已经包含了业绩恢复之后的价格,不值得出手。