数据总结:

营业收入增长508倍

扣非净利润增长61倍

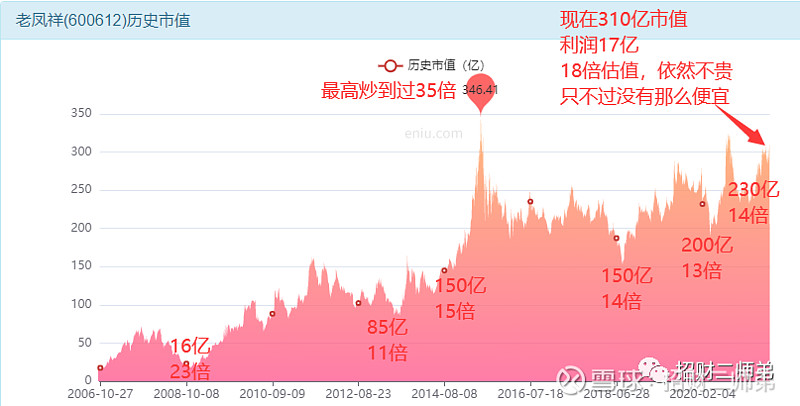

市值增长40倍

投资者回报53倍

500倍的营收增长只带来了61倍的净利润涨幅,净利率减少太多了,60倍的净利润涨幅,带动40倍的市值增长,没有泡沫你发现没有,最终投资者回报53倍,说明其中有大量的分红,投资者回报比利润增长低??

难道是低估了?我们继续看看

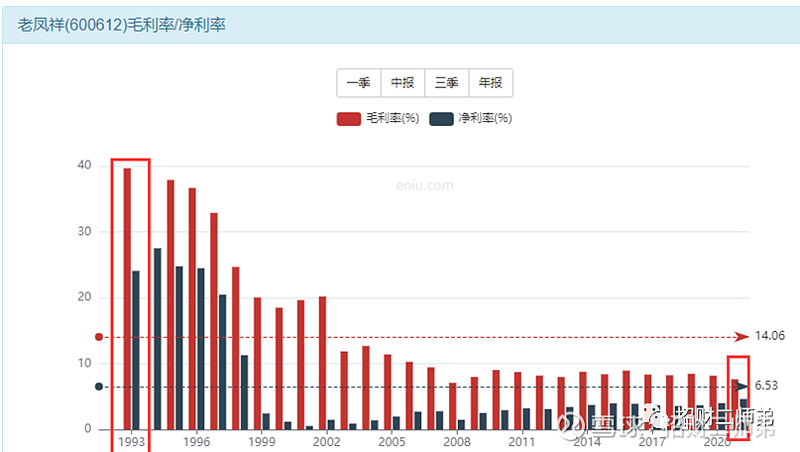

1993年毛利率40%,净利率24%,100元营收,净赚24元;

2021年毛利率7.6%,净利率4.6%,同样的100元,现在只能赚4.6元了,净利润减少了5.2倍。

营收增长508倍,净利润增长61倍,相差8倍,这其中5.2倍找到原因了,是应为净利率下降了,剩下的2.8倍。

有可能是因为三费(销售费用、管理费用、财富费用)的价格下降了,所以净利润变相增加了,我们继续来看一看。

三费的占比,从2003年的10%,降低至2.6%,成本控制的专家。

18年来,营收越做越大,利润越来越高,成本却越来越低,之前一家店面的情况下,你所投入的广告费用、销售费用只能用于这一家店,但是你现在有100家店了,你的广告费还是那么多,但是你店面多了,你的广告为你所有的店面服务,你品牌溢价也就高了。

所以,这类公司,会随着市场规模的壮大,成本会越来越低,这也就是加盟、直营品牌的坚实壁垒,因为你不可能短期内复制出一个市场规模如此巨大的连锁品牌,冰冻三尺非一日之寒,胖子也不是一口吃起来的。

首发一次,增发一次,配股2次,总共募资金额为10亿,分红了19次,累计分红金额43亿,人家平均分5次红,你的本就回来了,这样的企业,必须站立鼓掌!

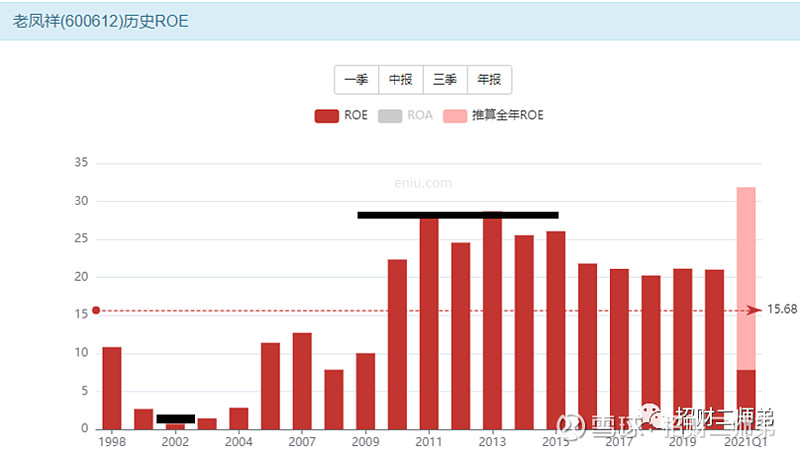

最低2002年,0.72%,最高2013年28.7%,平均15.7%,我们来估算下,这样的公司,几个ROE=1PB,大品牌、高分红、民以金为贵,要是二师弟来买老凤祥的话,5%的收益率。

是完全可以接受的,因为他的天花板太高了,最低就不说了,最高28.7%,也就是PB5.74倍就可以买;平均15.7%,PB3.14倍,就是他长期的价值底线。

22%ROE,至少可以支撑4.4倍的PB,而且是超级稳定的净资产收益率

简直就是一座金矿!!!!

募资1.3亿,分出去43亿,接近40倍的分红,分红一年比一年高,2021年会不会到13.5元??

我们来盘点以下老凤祥B的数据:

1、股价3.15美元,折合人民币20元

2、2020年每10股分红12.5元

3、目前估值6倍,最高20倍

结论:

1、也就是说,现在买入,分红按照2020年的标准不增长的情况下,每年的分红就有6.25%(税前)

2、估值再涨到20倍呢?

3、B股现在的问题就是流动性不足,要是B股改革呢?

4、人民币汇率破6.2,人民币升值,买入老凤祥避险可不可以?

5、投机者来了呢?再搞一波溢价,像A股市场似得,搞到50倍有没有可能?

文章写于2021年6月1日,同年7月B转H。