根据最新的2018年人寿保险公司原保费收入排行,$中国平安(SH601318)$ 又一次保持了两位数的增长率,并与龙头中国人寿的差距越来越小。

平安的许多产品都在市面上保持着非常大的知名度,少儿平安福无疑是很多爸爸妈妈都听说过的一款少儿重疾产品,也是后台有很人向小鱼留言咨询的产品。

正好少儿平安福最近升级了2019版,小鱼今天就来详细地分析一下,少儿平安福2019这款产品的优缺点,并且还会找一些其他保险公司的代表性产品与它做个比较。看完之后,我想大家对要不要买少儿平安福这个问题,都会有自己的答案了。

首先总结一下:

少儿平安福2019的优点:

1、保障全面,什么险种都有

2、发生轻症理赔后,可以增加重疾和身故保额

少儿平安福2019的缺点:

1、疾病覆盖面不足,高发轻症和高发少儿特定重疾部分缺失

2、癌症多次赔付,要求首次确诊疾病必须是癌症

只想看结论的朋友们,看完小鱼的结论就可以离开了。接下来就是更加深入的分析了:少儿平安福2019版有没有坑?性价比高不高?有没有比它更好的产品替代?

小鱼会从以下两个方面进行刨析:

1、 少儿平安福的坑在哪里?

2、 有没有比它更好的替代产品?

一、深度解析少儿平安福2019

1、看似保障全面,其实样样不足

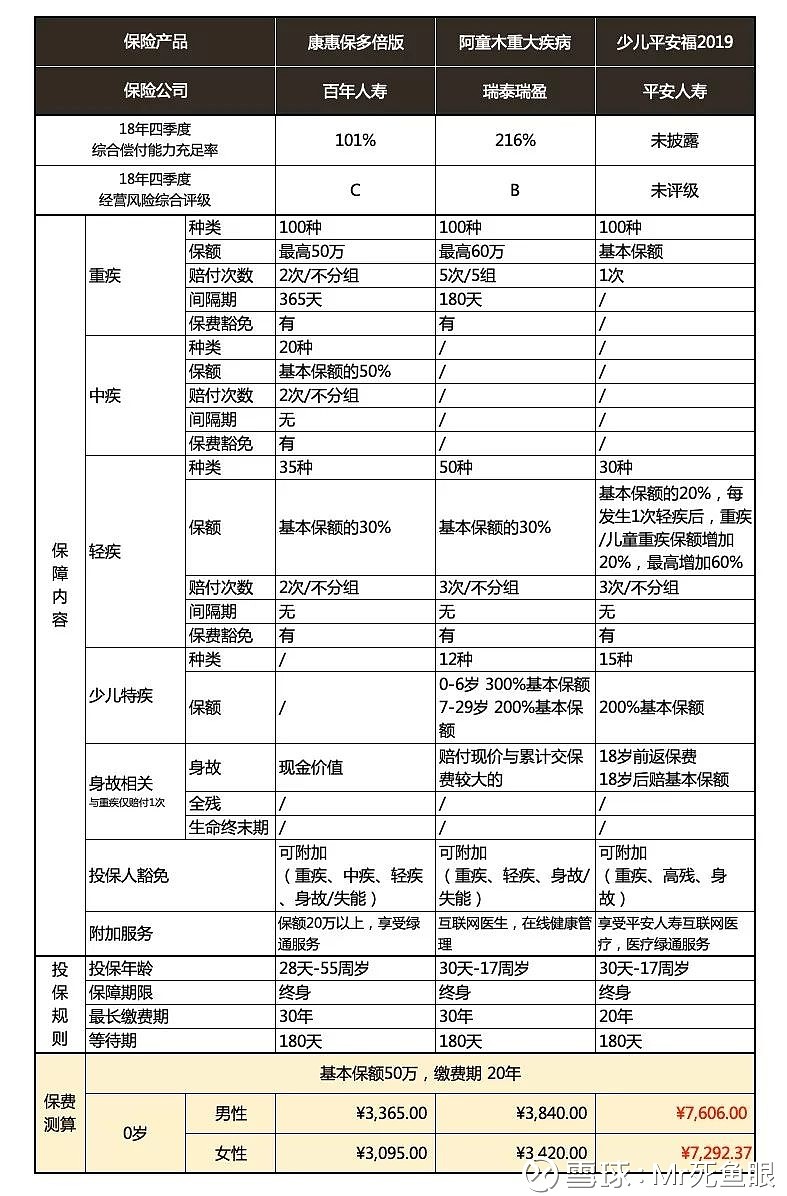

从表面上看起来,少儿平安福什么都保了:身故也有、重大疾病也有、意外也保。

实际上,主险身故和附加险重疾共享保额。

假如发生了重疾理赔,赔了50万,那么你的身故保额就只剩下51-50=1万元了。

2、国家对小孩子的身故赔付限制

有些朋友可能会觉得奇怪,为什么少儿平安福里主险是终身寿险,附加险又加了一份定期寿险?

因为,为了防止一些恶性事件的发生,国家有统一规定小孩子的身故保额,最高不能超过20万。

所以,如果在18周岁之前身故,51万的主险保额根本赔不了,所以要花钱再单独买一份寿险,赔至最高限额,也就是20万。那么这项保障在25周岁之后就会自动失效了。

因此,如果小孩子在18周岁之前身故的话,其实能够得到的保额赔付非常有限,保障也并没有看上去的那么高。

3、高发疾病缺失

一款优秀的重疾险,必须包含各大高发疾病。

高发重大疾病的种类是法律规定好了的,但是高发轻症和高发少儿特定重疾是没有明文规定的,所以少儿平安福在这一块是大打折扣了的。

▶▷ 首先是高发轻症:

▶▷少儿高发特定疾病:

可以看见,许多高发疾病都没有包含在内,实际上保障大打折扣。那么对消费者来说,会是一个潜在隐患。

4、癌症多次赔付理赔标准高

虽然有一个癌症最高可赔3次,但理赔的要求还是比较高的。

▶▷ 首先,要求第一次确诊的疾病必须是癌症。

如果第一次确诊的疾病为非癌症的重大疾病,则理赔重疾保额50万,附加的癌症险失效。

▶▷ 其次,要求两次癌症状态之间间隔至少5年。

两个条件缺一不可。

5、等待期出险退还保费

平安福包括少儿平安福一直有个诟病就是等待期出险,只返还保单的现金价值。

如果少儿平安福你一年的保费为1万的话,第一年的现金价值差不多只有200多元。是不是有点坑爹?

好在2019版终于有了升级,改返还现金价值为退还保费。不得不说这是一个大的进步。

少儿平安福有这么多的不足

有没有比它更好的替代产品呢?

答案当然是肯定的!

看看小鱼是怎么推荐的吧。

二、有没有更好的产品替代少儿平安福

有没有其他产品可以替代少儿平安福呢?

如果放在三年前或许可供选择的不多,但现在是比比皆是了。

熟悉小鱼的都知道,我们一直在为粉丝寻找最适合他们的产品为己任!如何用最少的预算买到最全面的保障,让每一份钱都花在刀刃上,是我们一直努力的目标。

我们以瑞华人寿的阿童木儿童终身重疾来做个对比

从这个表格可以看出,少儿平安福的价格基本上为其他两款产品的2倍左右。

俗话说得好,没有对比就没有伤害。我们都是普通人,手里可以支配的预算其实都有限,

谁也不想本来4000元就能得到的保障,自己却花了8000元。

所以少儿平安福对于很多家庭来讲有点奢侈了。

小鱼总结:

如果想要挑选一款少儿终身重疾的话,预算充足,想一款产品都包含所有,少儿平安福可以拥有。反正你也不差钱,省心最重要。

瑞泰阿童木是目前市场上儿童终身重疾险中性价比最高的,虽然不是最便宜的。如果还想便宜些的话,建议把阿童木的保障期调整至70周岁。

如果预算实在有些的话,建议选择儿童定期重疾。1000元左右就有很好的保障啦!

如果您想了解其他保险产品评测,请在评论里留言,后续小鱼会整理出来的。