2023年,公司又双叒圆满完成能源保供任务,得到湖南省的肯定和感谢,我等小股民也倍感荣幸,继续扛下近2个亿的净亏损。

哦,隔壁湖南煤业连续4年盈利了,去年小赚3个亿,同样恭喜~

对于华银电力的困境,到底如何破解?在监管要求分红、国企要求考核的背景下,华银电力还有救吗?

自华银电力上市以来,累计融资68亿,分红仅4.03亿,而上一次分红的时间是2007年,已经过去17年了。公司融资这么多似乎情有可原,一方面是要完成股改承诺,收购原有的电力资产,另一方面发力新能源,改善业绩结构,但是,火电特有的硬伤,新能源巨大的资本开支,都预示着这一切并不容易。

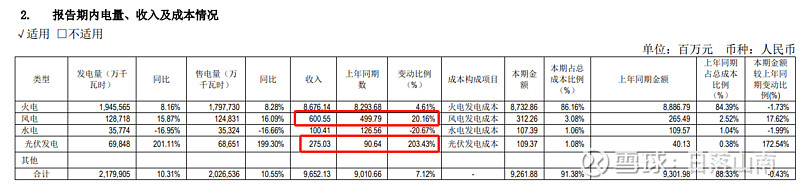

火电的大头依旧是煤炭。未来“市场煤、计划电”的格局或许会有所改善,具体会怎么演变,可以看电力行业专业人士的分析。湖南不是产煤大省,华银电力基本都是外购煤炭,煤与电的矛盾十分突出!另一方面,华银电力在本地购煤好像也不容易。2023年,华银电力和关联方湖南煤业的煤炭交易额只有1.91亿元,而燃料成本共67.94,占比只有2.81%,相比之下,湖南煤业2023年营业收入达60.67亿。

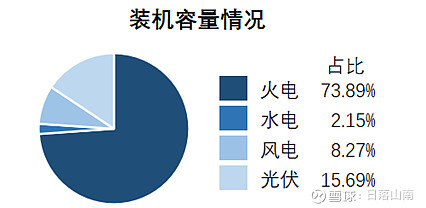

新能源之路漫漫。2022年,华银电力通过增发融资了8个亿,主要投入方向就是省内的风电光伏项目。这当然是好事,也是股民喜欢蹭的概念,但是,新项目带来的巨大资本开支,也要算下账。从去年的年报来看,风电和光伏带到的效益不错,“2023年底,华银电力新能源装机规模突破170万千瓦,实现净利润3.36亿元”,但是,后续资本开支如何?要不要继续融资?折旧怎么算?还要打个问题,毕竟华银电力新能源的占比还是比较低的。

去年的年报和今年的一季报,也有好的消息。去年煤价在年中有所下调,火电燃料成本下降,加上新能源发力,电力业务整体毛利率由负转正;加强了考核管理,公司党委管理的领导人员年度考核,免职退出1人、调整退出6人、绩效年薪清零3人;财务成本下降,平均融资成本率降至3.04%;一季报扣非净利润转正……

这些利好可能会对明天的市场可能有些提振,但公司真正要解决的还是之前的几个问题,如何解决煤电矛盾?如何做好国企考核?什么时候分红?……

重组会是解决问题的第一步吗?大唐的困境好像走不出来,湖南刚整合成立的能源集团,是否会把掌握湖南电力命脉的华银重新收回麾下,都是未知之数,在国企考核和分红监管下,留给大唐和华银的时间已经不多了