摘要

主要观点:

►23H1业绩概览:营收和PPOP增速延续回落,业绩增速底部回升

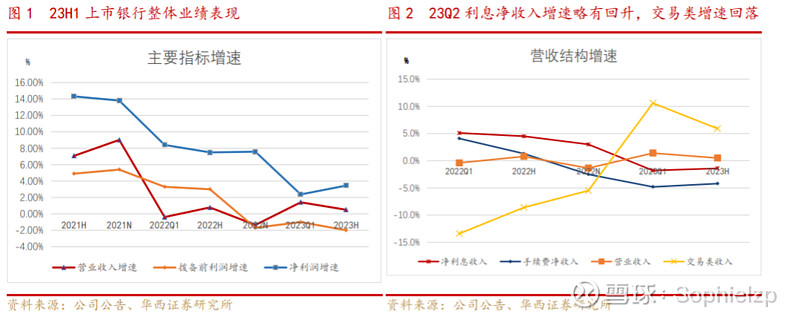

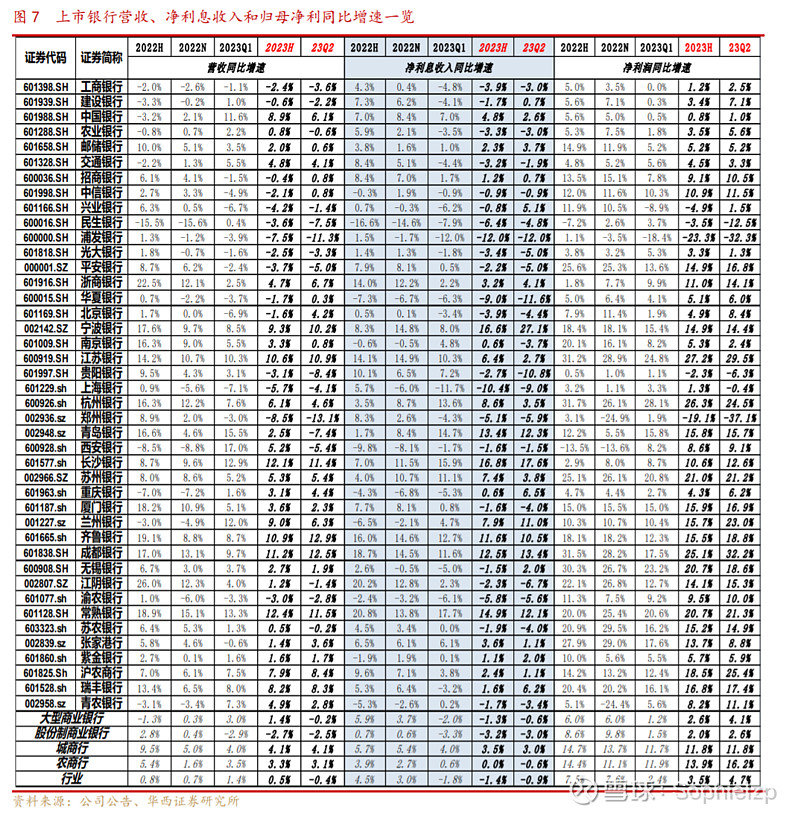

2023年上半年,42家上市银行共实现营收、PPOP、归母净利润增速分别为0.5%、-2%、3.5%,增速分别较一季度回落0.9pct、回落1pct、提升1.1pct,营收增速略低于我们的预期,业绩增速基本符合我们的预期。营收结构中,净利息收入同比下降1.4%,降幅较一季度下降0.4pct,营收增速的继续回落主要是二季度非息收入同比增长1%,增速较一季度回落9.6pct,其中手续费收入增速略有回升,主要是交易类收入对二季度营收的贡献下降。上半年整体业绩增速的回升,主要是二季度信用减值损失同比下降10.5%,较一季度进一步回落近4pct的贡献。

► 上市银行2023年中报的几个特征:

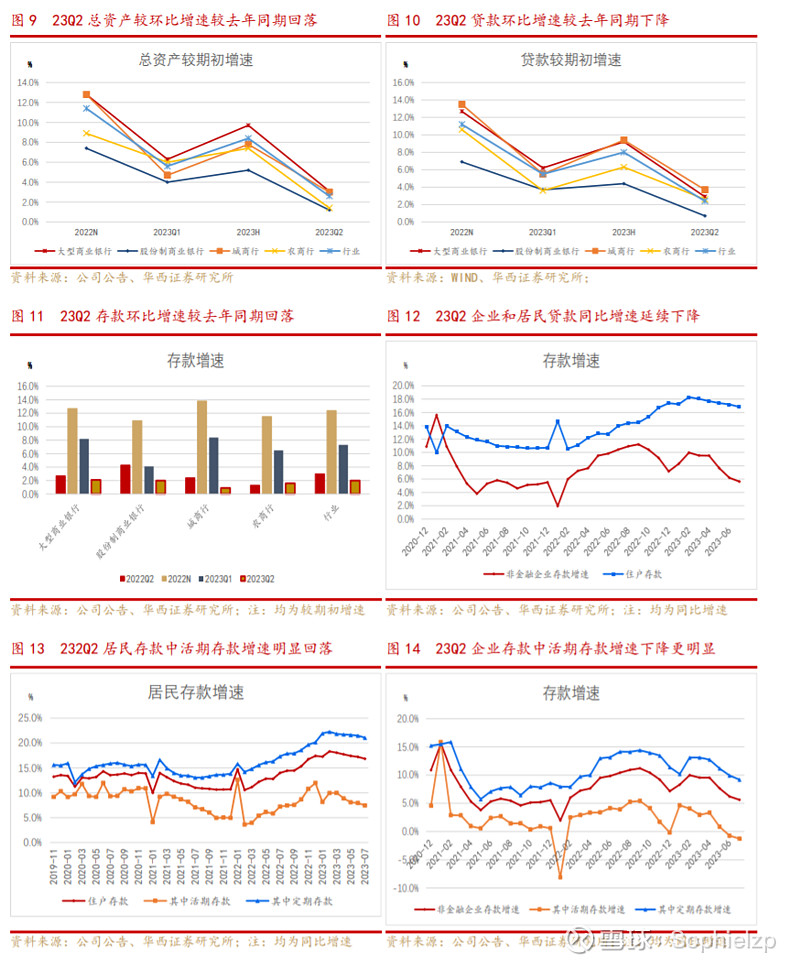

1)二季度生息资产投放略有放缓,存款环比增速较去年同期回落

上半年,上市银行整体的资产较年初增长8.4%,二季度环比一季度增长2.6%,环比增速较去年同期下降约0.4pct,其中股份制和农商行二季度的投放环比增速较其他类别的银行回落较多。结构上,上半年贷款较年初增长8%,其中二季度环比增长2.4%,环比增速较去年同期下降0.3pct。二季度以来商业银行的存款增速高位回落,结构上企业存款的增速回落更加明显;从期限结构上来看,居民和企业存款中定期存款的增速高于活期存款。

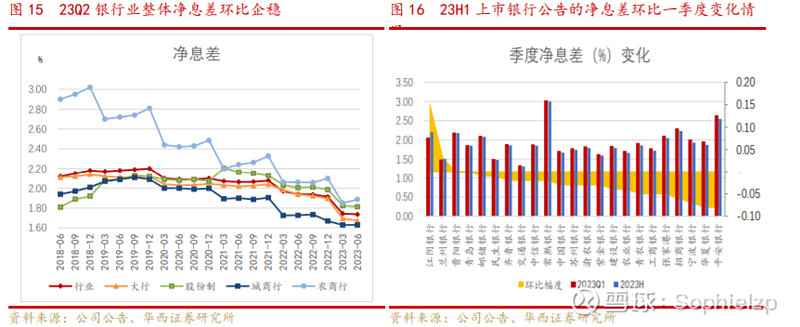

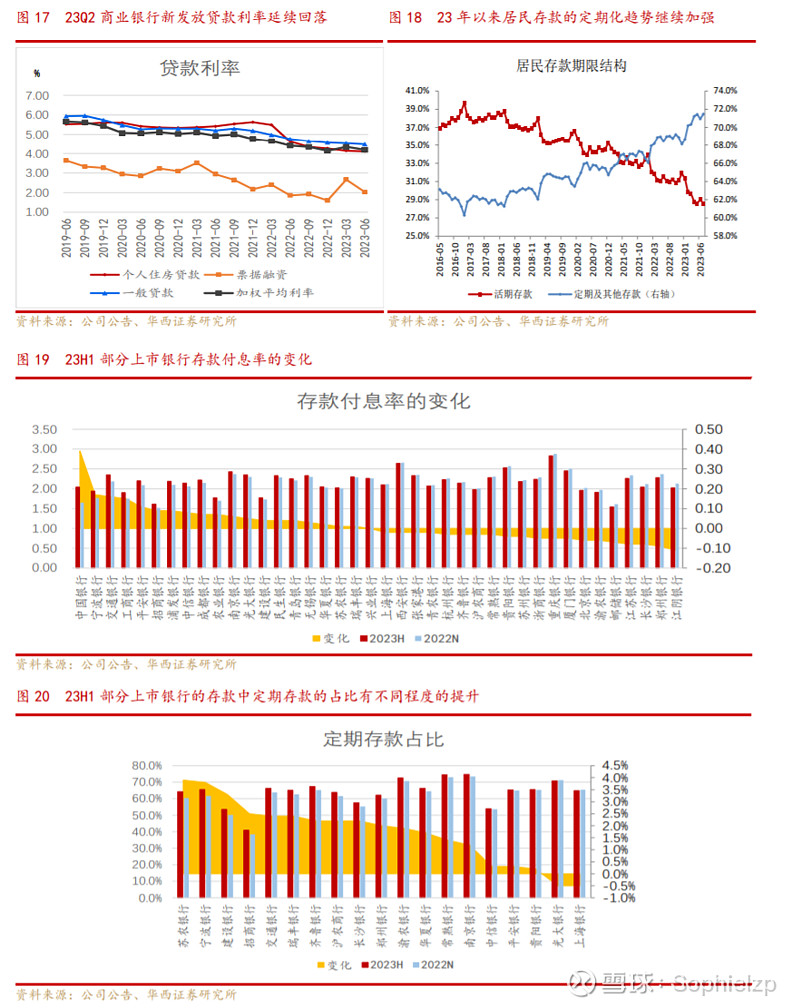

2)净息差回落幅度收窄,存款定期化提升付息率压力

上半年,我们测算的整体上市银行的净息差为1.65%,分别较一季度和去年下降2BP、19BP,二季度环比一季度下降6BP,环比降幅较一季度集中重定价后明显收窄。但整体银行业层面,从国家金融监管局公布的二季度银行业经营指标数据来看,银行业二季度的净息差环比持平。具体上市银行二季度息差环比回落的原因,一是资产端二季度LPR有调降,同时新发放利率也延续下降;二是二季度负债端,存款的定期化趋势对整体付息率的压力加强,从部分上市银行的存款结构来看大部分银行的存款中定期存款的占比较去年提升0-4pct。从上市银行的存款成本率的数据来看,上半年存款付息率较去年变动的幅度范围在-11BP-39BP,整体提升的幅度高于降幅。

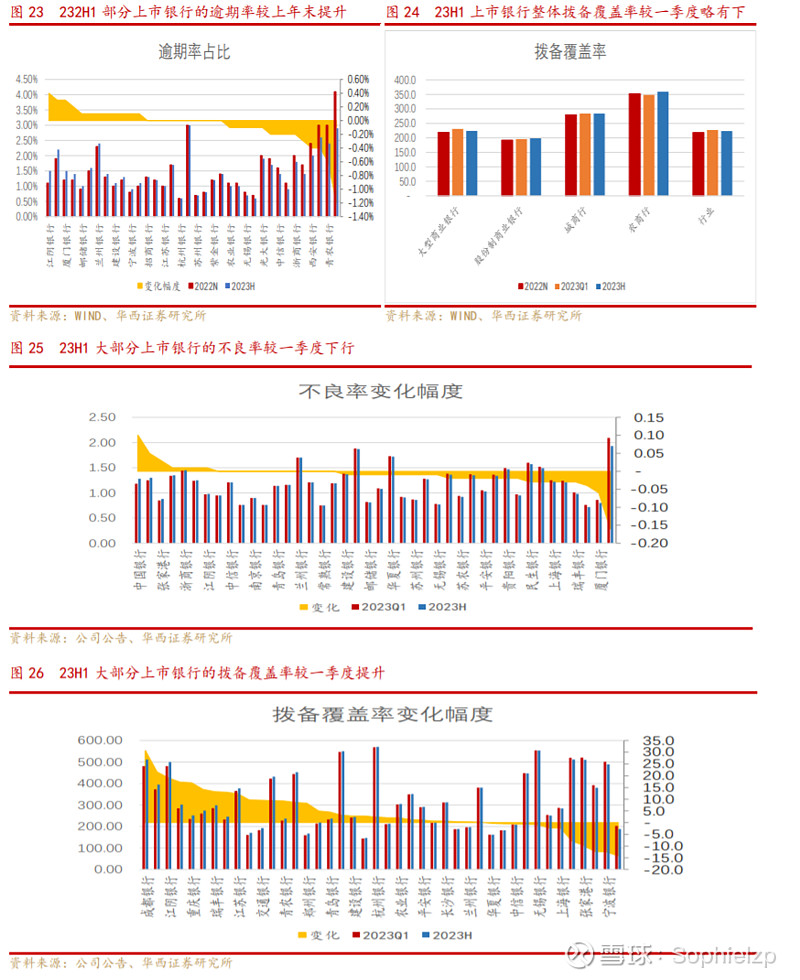

3)二季度资产质量整体平稳,前瞻指标也基本稳定;拨备覆盖率环比略有回落

上半年,整体上市银行的资产质量整体平稳,我们测算的期末不良率为1.27%,较一季度持平。前瞻指标来看,整体行业的关注类贷款占比也保持稳定,但余额同比增速略有提升。从上市银行公布的关注类占比和逾期率的数据来看,大部分银行的关注类贷款占比都是较上年末回落的,逾期率方面约三分之一的银行的逾期率较上年末略有提升。整体来看,上市银行的资产质量整体保持稳定。

从拨备覆盖率指标来看,测算的上半年上市银行整体的拨备覆盖率较一季度回落近4pct,我们认为在一季度的拨备覆盖率较上年末有明显提升之后(较上年末提升近9pct)二季度在资产质量基本保持稳定的背景下拨备计提的回落主要是减值计提的放缓。整体银行业层面来看,上半年整体银行业的拨备覆盖率较一季度提升0.9pct。

►下半年行业基本面展望及板块投资建议

下半年,我们认为行业的基本面会有以下几点的变化:1)量:伴随稳经济政策的陆续落地,企业和居民的信贷需求边际提升,银行整体信贷的投放能力有望边际提升。2)价:整体息差在存量房贷利率调整政策的影响下环比还将继续回落,但在存款利率定价改革的推进下整体降幅可控。3)资产质量方面,整体经济弱复苏的形势在银行表中内整体未有明显的反映,更多的反映了结构性的行业以及区域的风险。金融资产重分类的执行在下半年部分银行的资产质量指标中或有所反映,整体行业的资产质量整体或有所波动但整体影响有限。4)业绩层面,考虑存量房贷利率政策的落地的影响我们预计下半年整体业绩增速或将有一定下修的概率,积极关注存款利率调降的情况以及整体经济的恢复节奏。

上半年,整体上市银行业绩情况基本符合我们的预期,业绩增速在一季度触底后回升,但在整体行业经营环境未出现明显改善情况下创收能力仍不强,业绩的回升更多的贡献来自21年以来存量风险集中消化后信用成本维持低位以及减值计提的放缓。投资角度看,目前板块静态PB已持续下行至0.47倍的历史底部位置,充分反映了市场对经济以及银行基本面的悲观预期。后续需要积极观察政策托底成效和经济修复节奏,我们认为存量房贷利率调整政策落地后影响银行行业的最大的不确定性消除,提升后续在整体经济恢复中估值修复的弹性,同时板块具有高股息的防御属性,我们维持板块“推荐”评级,个股层面重点关注宁波银行,以及其他高拨备、高盈利能力的招商、成都、杭州、无锡、常熟等个股。

►风险提示

1)经济下行压力持续加大,信用成本显著提升;

2)信贷需求修复不及预期,影响银行规模增量;

3)中小银行经营分化,个别银行的重大经营风险等。

盈利预测与估值

资料来源:WIND资讯、华西证券研究所

目录

01

业绩概览及分析:营收和PPOP增速延续回落,业绩增速底部回升

2023年上半年,42家上市银行共实现营收、PPOP、归母净利润增速分别为0.5%、-2%、3.5%,增速分别较一季度回落0.9pct、回落1pct、提升1.1pct,营收增速略低于我们的预期,业绩增速基本符合我们的预期。营收结构中,净利息收入同比下降1.4%,降幅较一季度回落0.4pct,营收增速的继续回落主要是二季度非息收入同比增长1%,增速较一季度回落9.6pct,其中手续费收入增速略有回升,主要是交易类收入对二季度营收的贡献下降。

上半年整体业绩增速的回升,主要是二季度信用减值损失同比下降10.5%,较一季度进一步回落近4pct的贡献。信用减值损失计提的下降,一方面是整体贷款投放放缓的影响,另外资产质量整体保持稳定下整体拨备计提压力较小同时也出于稳定业绩增速下拨备计提力度没有提升。

整体盈利能力上,上半年上市银行整体ROE为12.1%,较一季度回落0.7pct,其中城商行保持稳定,大行、股份行、农商行的ROE水平分别较一季度下降0.5pct、1.5pct、0.5pct。

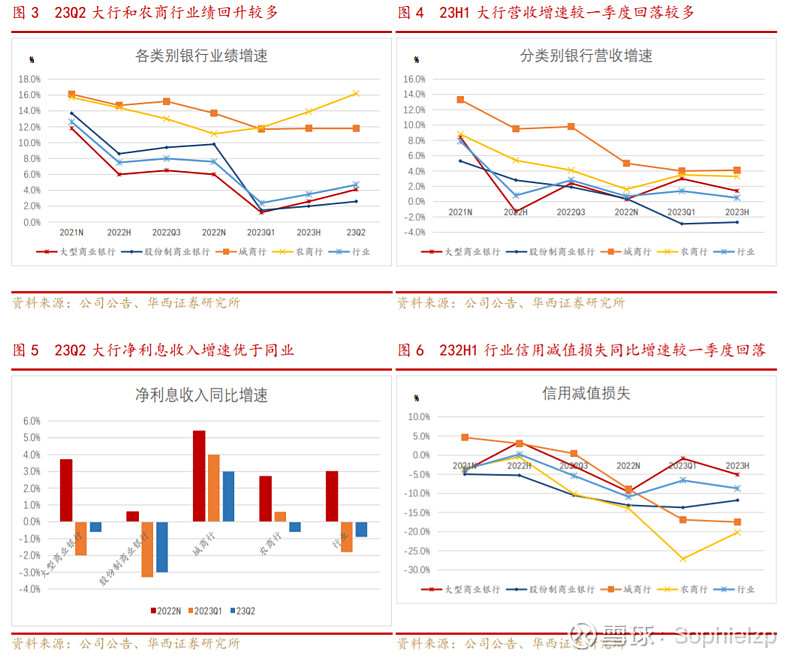

不同类型的银行来看,上半年,营收端,大行、股份制、城商、农商的营收增速分别为1.4%、-2.7%、4.1%、3.3%,增速分别较一季度下降1.6pct、提升0.2pct、提升0.1pct、下降0.2pct,除了大行其他类别银行的营收增速相对稳定。但从营收的结构来看,大行二季度的净利息收入同比下降0.6pct,较一季度的表现在各类别银行中最好。

利润方面,大行、股份制、城商、农商的业绩增速分别为2.6%、2%、11.8%、16.2%,增速分别较一季度提升1.4pct、0.5pct、0.1pct、2pct,结构上大行和农商行对整体行业的利润增速拉动较多,大行主要是二季度信用减值损失同比下降9.3%,降幅较一季度提升8.4pct。

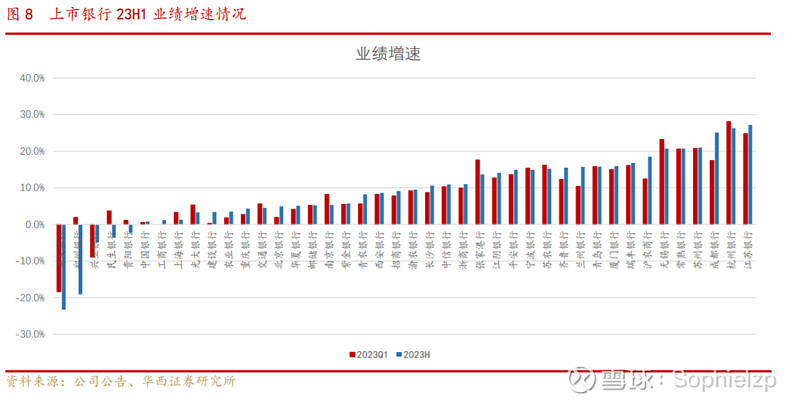

个股方面,上市银行业绩延续分化,业绩负增的银行增加到五家。

全部42家上市银行来看,业绩实现负增的有五家,较一季度增加三家,其中浦发银行(-23.3%)、郑州银行(-19.1%)、兴业银行(-4.9%)业绩回落居前;郑州、民生和贵阳银行的业绩增速较一季度转负。业绩增速最高的为江苏银行(+27.2)、杭州银行(+26.3)、成都银行(+25.1),二季度江苏银行超过杭州银行位于上市银行业绩增速首位。

从业绩提升的幅度来看,上半年成都银行(7.6%)、沪农商行(6.1%)、兰州银行(5.3%)的业绩增速较一季度提升居上市银行前三。整体ROE居前(超15%)的上市银行(成都、杭州、招商、江苏、宁波)的业绩整体稳定,基本业绩增速也均在15%以上。

02

上市银行2023年中报的几个特征

2.1.二季度生息资产投放略有放缓,存款环比增速较去年同期回落

上半年,上市银行整体的资产较年初增长8.4%,二季度环比一季度增长2.6%,环比增速较去年同期下降约0.4pct,其中股份制和农商行二季度的投放环比增速较其他类别的银行回落较多。结构上,上半年贷款较年初增长8%,其中二季度环比增长2.4%,环比增速较去年同期下降0.3pct,其中股份行、大行的环比增速分别较去年同期下降1pct、0.2pct;期末同业资产占整体生息资产的比例较同期提升0.5pct。

二季度以来商业银行的存款增速高位回落,结构上企业存款的增速回落更加明显;从期限结构上来看,居民和企业存款中定期存款的增速高于活期存款。从上市银行整体情况来看,也反映出二季度存款增速的回落的趋势,环比一季度的增速低于去年同期增速约1pct。

2.2. 净息差回落幅度收窄,存款定期化提升付息率压力

上半年,我们测算的整体上市银行的净息差为1.65%,分别较一季度和去年下降2BP、19BP,二季度环比一季度下降6BP,环比降幅较一季度集中重定价后明显收窄。结构上,其中测算的大行、股份行、城商、农商二季度的净息差环比分别下降6BP、6BP、7BP、6BP。从公告一季度净息差数据的23家银行的情况来看,其中大部分银行的上半年的净息差环比下降,只有两家银行较一季度有提升,两家保持稳定。但整体银行业层面,从国家金融监管局公布的二季度银行业经营指标数据来看,银行业二季度的净息差环比持平,其中大行、股份行的净息差环比分别均下降2bp;城商行的净息差持平与一季度;农商行的净息差环比提升4BP。

具体上市银行二季度息差环比回落的原因,一是资产端二季度LPR有调降,同时新发放利率也延续下降;二是二季度负债端,存款的定期化趋势对整体付息率的压力加强,虽然今年以来监管加强存款利率定价改革的推进,但也部分加强了存款的定期化,从部分上市银行的存款结构来看大部分银行的存款中定期存款的占比较去年提升0-4pct;同时从整体商业银行的存款数据来看也可以看到定期存款的占比从年初以来延续提高,且幅度边际上升。从上市银行的存款成本率的数据来看,上半年存款付息率较去年变动的幅度范围在-11BP-39BP,整体提升的幅度高于降幅。

2.3. 二季度资产质量整体平稳,前瞻指标也基本稳定;拨备覆盖率环比略有回落

上半年,整体上市银行的资产质量整体平稳,我们测算的期末不良率为1.27%,较一季度持平,其中大行、股份制、城商行、农商行的不良率分别较一季度提升1BP、降1BP、降2BP、降2BP。整体银行业上半年的不良率数据也较一季度持平,其中整体大行、股份制、城商行、农商行的不良率分别较一季度提升2BP、降2BP、0BP、提升1BP。

前瞻指标来看,整体行业的关注类贷款占比也保持稳定,但余额同比增速略有提升。从上市银行公布的关注类占比和逾期率的数据来看,大部分银行的关注类贷款占比都是较上年末回落的,逾期率方面约三分之一的银行的逾期率较上年末略有提升。整体来看,上市银行的资产质量整体保持稳定。

从拨备覆盖率指标来看,测算的上半年上市银行整体的拨备覆盖率较一季度回落近4pct,我们认为在一季度的拨备覆盖率较上年末有明显提升之后(较上年末提升近9pct)二季度在资产质量基本保持稳定的背景下拨备计提的回落预计主要还是减值计提的放缓。分类型银行来看,大行、股份制、城商行、农商行的拨备覆盖率分别较一季度回落6.8pct、提升2.4pct、维持不变、提升11.3pct。整体银行业层面来看,上半年整体银行业的拨备覆盖率较一季度提升0.9pct,其中大行、股份制、城商行、农商行的拨备覆盖率分别较一季度下降0.9pct、提升5pct、下降0.2pct、提升1pct。

03

下半年行业基本面展望及板块投资建议

上半年,整体上市银行业绩情况基本符合我们的预期,业绩增速在一季度触底后回升,但在整体行业经营环境未出现明显改善情况下创收能力仍不强,业绩的回升更多的贡献来自21年以来存量风险集中消化后信用成本维持低位以及减值计提的放缓。

下半年,我们认为行业的基本面会有以下几点的变化:1)量:伴随稳经济政策的陆续落地,企业和居民的信贷需求边际提升,银行整体信贷的投放能力有望边际提升。2)价:整体息差在存量房贷利率调整政策的影响下环比还将继续回落,但在存款利率定价改革的推进下整体降幅可控。央行二季度货政报告里也提到“商业银行维持稳健经营,防范金融风险,需保持合理利润和净息差的水平,这样也有利于增强商业银行支持实体经济的可持续性”。3)资产质量方面,整体经济弱复苏的形势在银行表中内整体未有明显的反映,更多的反映了结构性的行业以及区域的风险。金融资产重分类的执行在下半年部分银行的资产质量指标中或有所反映,整体行业的资产质量整体或有所波动但整体影响有限。4)业绩层面,考虑存量房贷利率政策的落地的影响我们预计下半年整体业绩增速或将有一定下修的概率,积极关注存款利率调降的情况以及整体经济的恢复节奏。

投资角度看,目前板块静态PB已持续下行至0.47倍的历史底部位置,充分反映了市场对经济以及银行基本面的悲观预期。后续需要积极观察政策托底成效和经济修复节奏,我们认为存量房贷利率调整政策落地后影响银行行业的最大的不确定性消除,提升后续在整体经济恢复中估值修复的弹性,同时板块具有高股息的防御属性,我们维持板块“推荐”评级,个股层面重点关注宁波银行,以及其他高拨备、高盈利能力的招商、成都、杭州、无锡、常熟等个股。

04

风险提示

1)宏观经济恢复不及预期,银行信用成本显著提升,加剧银行资产质量压力以及影响不良资产的处置和回收,从而影响行业利润增速。

2)企业投资和居民消费恢复较弱,信贷需求修复不及预期,影响银行规模增量。另外,政策刺激效果不及预期,银行有效投放压力提升。

3)中小银行经营分化,个别银行的重大经营风险等。低息差周期和区域经济发展差异下,银行经营分化加剧,部分中小银行受限于经营效率和风险管理能力,或面临出清的风险。

分析师简介

刘志平:华西证券银行首席分析师,上海财经大学管理学硕士学位,研究领域主要覆盖银行、金融行业。从业经验十多年,行业研究深入,曾任职于平安证券研究所、国金证券研究所、浙商证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。分析师:刘志平 分析师执业编号:S1120520020001

证券研究报告:《上市银行23年中报综述及后续展望》

报告发布日期:2023年 9 月 3 日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券银行团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

诚邀您持续关注“志平金融研究”