摘要

重点聚焦:

继调降人民币存款利率后,国内多家银行近期开始下调美元存款利率,一年期、两年期产品最高利率2.8%。

► 行业和公司动态

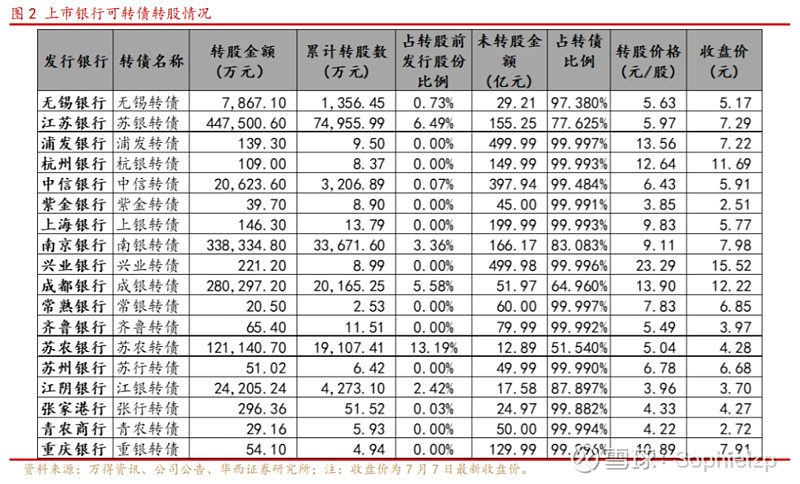

1)7月7日,发改委联合国开行、农发行、工行、农行等七家银行启动建立投贷联动试点合作机制。2)本周多家银行密集披露可转债转股情况;浙商银行发布H股配股公告,按每10股H股获发3股H股的基准,每股H股配发2.23港元;工商银行迪拜分行发行的于2024年到期的5亿美元票据利率发生变动等。

► 数据跟踪

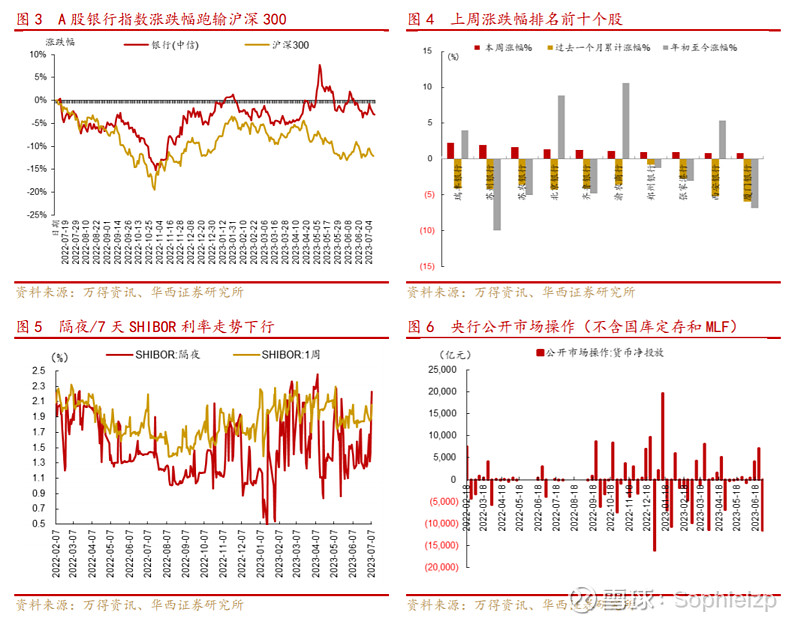

本周A股银行指数下降0.6%,跑输沪深300指数0.16pct,板块涨跌幅排名19/30,瑞丰银行(+2.27%)、苏州银行(+1.98%)、苏农银行(+1.66%)涨幅居前;宁波银行(-2.21%)、长沙银行(-1.42%)、招商银行(-1.37%)跌幅居前。

公开市场操作:本周央行公开市场共11690亿元逆回购到期,累计进行130亿元逆回购操作,净回笼11560亿元。6月央行对金融机构开展常备借贷便利操作共35.41亿元。下周还有130亿元逆回购到期。

SHIBOR:本周上海银行间拆借利率走势下行,隔夜和7天SHIBOR利率分别较上周五下降38BP和28.4BP至1.10%、1.78%。

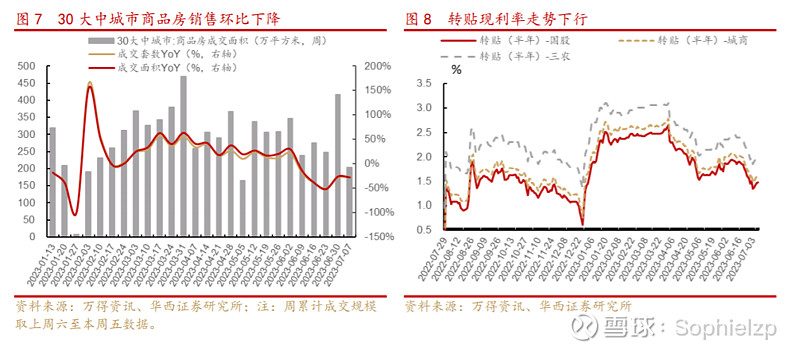

房地产:本周30大中城市商品房成交套数和销售面积分别同比-26.7%/-27.8%,周环比-48.8%/-50.9%,商品房销售环比下降。

转贴现:本周票据市场利率走势下行,国股半年和城商半年转贴现利率较上周五均下降3BP,分别报收1.47%和1.60%。

投资建议:

本周行业层面多家银行下调美元存款利率,有助于稳定外汇预期,银行资产负债端管理也更为积极;同时发改委联动7家银行建立投贷联动试点合作机制,实现投资在线平台和银行有关信贷信息系统的互联互通;下周6月金融数据将披露,结合宏观经济指标表现,我们预计高基数下贷款或同比少增,有效信贷需求仍有待提振。目前板块静态PB仍处于0.54倍的低位,我们维持“推荐”评级,关注稳增长政策落地力度和节奏。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

风险提示:

1)经济修复幅度和节奏不及预期;

2)个别银行的重大经营风险等。

01

本周重点聚焦:

【多家银行下调美元存款利率】继调降人民币存款利率后,国内多家银行近期开始下调美元存款利率,一年期、两年期产品最高利率2.8%。

具体来看:

1)此前农行产品主要是2000美元起存,一年期和两年期产品利率均为4.9%,调整后一年期利率2.7%,一万美元起存的产品一年期利率为2.8%;建行一年期与两年期美元定存年利率目前为2.8%,存款金额5万美元以上、1年期利率为4.3%的产品已取消;工行之前主推一年期利率4.3%、5万美元起存的产品也已取消,在售的美元存款产品利率最高在2.8%左右。

2)此轮美元存款利率调降,一方面或源于美元存款利率较高形成存贷利率倒挂,根据Q1货政执行报告,3月的一年期美元贷款平均利率5.34%,低于一年期大额美元存款平均利率5.67%,下调美元存款利率有助于商业银行管理付息负债成本。另一方面从汇率角度来说,调降美元存款利率也有助于降低换汇积极性,稳定外汇市场预期,符合央行二季度货政例会强调的“综合施策、稳定预期,坚决防范汇率大起大落风险”。

02

行业和公司动态

【投贷联动试点合作机制启动】7月7日,发改委联合国开行、农发行、工行、农行等七家银行启动建立投贷联动试点合作机制。

内容关注:

1) 从机构分工来看,投贷联动试点合作机制中,发改委负责推出重大投资项目,7家银行负责为重大投资项目提供金融服务和支持。

2) 从运作方式来看,机制依托全国投资项目在线审批监管平台,首次把银行接入,实现投资在线平台和银行有关信贷信息系统的互联互通,有助于银行为项目提供精准的融资支持,提升融资便利度。

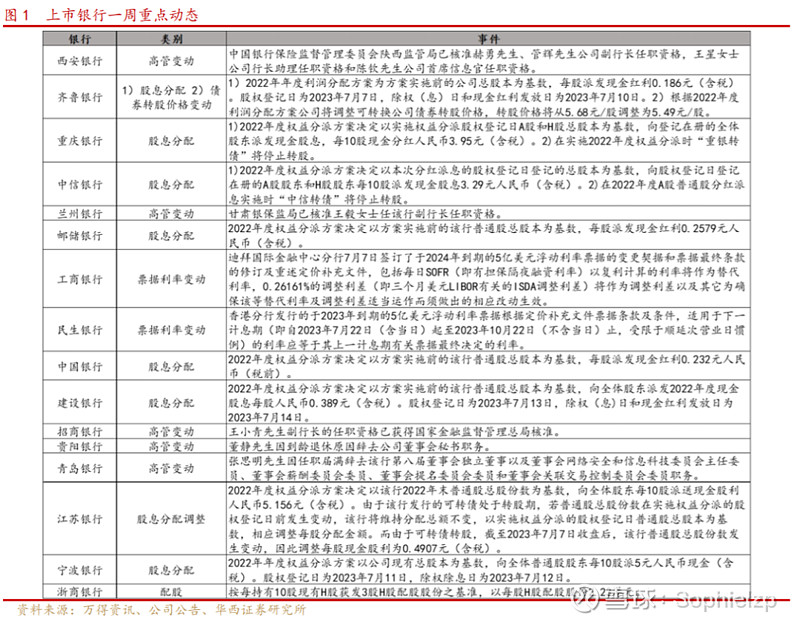

【上市银行动态】

本周,多家银行密集披露可转债转股情况;浙商银行发布H股配股公告,按每10股H股获发3股H股的基准,每股H股配发2.23港元;齐鲁银行、重庆银行、中信银行、邮储银行、中国银行、建设银行和宁波银行公布股利分配方案,江苏银行公布股利分配调整方案。

高管变动方面,西安银行赫勇先生、管辉先生副行长资格获银保监局核准;兰州银行王毅女士副行长任职资格获甘肃银保监局核准;王小青先生任职招商银行副行长资格获国家金融监管总局核准;董静先生因退休原因辞任贵阳银行董事会秘书;张思明先生因任职届满辞任青岛银行独立董事。

03

数据跟踪

本周A股银行指数下降0.6%,跑输沪深300指数0.16pct,板块涨跌幅排名19/30,瑞丰银行(+2.27%)、苏州银行(+1.98%)、苏农银行(+1.66%)涨幅居前;宁波银行(-2.21%)、长沙银行(-1.42%)、招商银行(-1.37%)跌幅居前。

公开市场操作:本周央行公开市场共11690亿元逆回购到期,累计进行130亿元逆回购操作,净回笼11560亿元。6月央行对金融机构开展常备借贷便利操作共35.41亿元,其中隔夜期30.41亿元,7天期5亿元。期末常备借贷便利余额为34.8亿元。下周还有130亿元逆回购到期。

SHIBOR:本周上海银行间拆借利率走势下行,隔夜和7天SHIBOR利率分别较上周五下降38BP和28.4BP至1.10%、1.78%。

房地产:本周30大中城市商品房成交套数和销售面积分别同比-26.7%/-27.8%,周环比-48.8%/-50.9%,商品房销售环比下降。

转贴现:本周票据市场利率走势下行,国股半年和城商半年转贴现利率较上周五均下降3BP,分别报收1.47%和1.60%。

04

投资建议

本周行业层面多家银行下调美元存款利率,有助于稳定外汇预期,银行资产负债端管理也更为积极;同时发改委联动7家银行建立投贷联动试点合作机制,实现投资在线平台和银行有关信贷信息系统的互联互通;下周6月金融数据将披露,结合宏观经济指标表现,我们预计高基数下贷款或同比少增,有效信贷需求仍有待提振。目前板块静态PB仍处于0.54倍的低位,我们维持“推荐”评级,关注稳增长政策落地力度和节奏。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

05

风险提示

1)经济修复幅度和节奏不及预期;

2)个别银行的重大经营风险等。

分析师与研究助理简介

刘志平:华西证券银行首席分析师,上海财经大学管理学硕士学位,研究领域主要覆盖银行、金融行业。从业经验十多年,行业研究深入,曾任职于平安证券研究所、国金证券研究所、浙商证券研究所。

李晴阳:华西证券银行分析师,华东师范大学金融硕士,两年银行行业研究经验,对监管政策和行业基本面有深入研究,曾任职于平安证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。分析师:刘志平 分析师执业编号:S1120520020001

分析师:李晴阳 分析师执业编号:S1120520070001

证券研究报告:《周报:银行美元存款利率下调;关注6月信贷表现》

报告发布日期:2023年 7 月 9 日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券银行团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

诚邀您持续关注“志平金融研究”