摘要

重点聚焦:

6月20日,央行发布6月LPR,其中一年期和五年期均较上月降低10BP分别至3.55%、4.2%。

► 行业和公司动态

1)6 月20日,央行发布《2023年第一季度支付体系运行总体情况》,银行账户数量、非现金支付业务量、支付系统业务量等总体保持增长。2)本周,苏农银行、郑州银行、上海银行、沪农商行和渝农商行公布股利分配方案,并且上海银行和苏农银行转债转股价格变动;成都银行,上海银行,江苏银行,苏州银行,浦发银行A股可转换债券评级仍为“AAA”级等。

► 数据跟踪

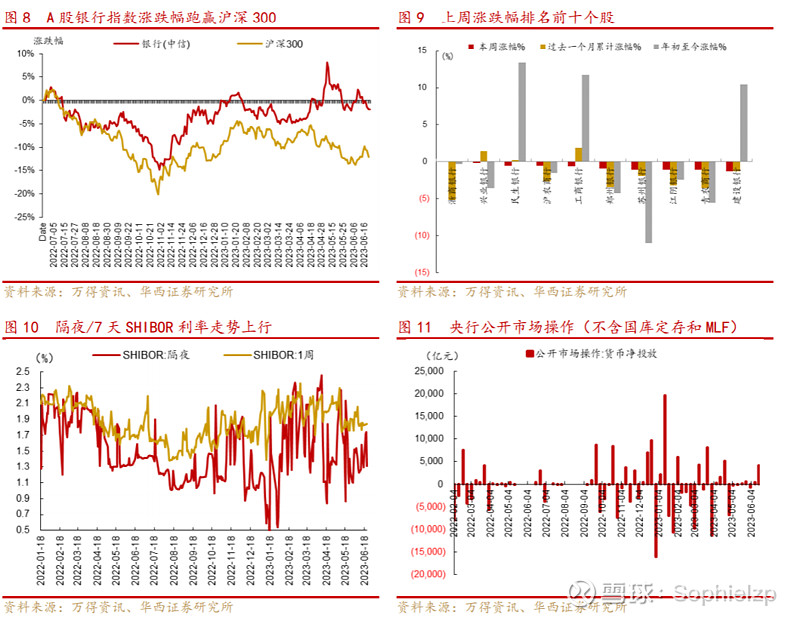

本周A股银行指数下降1.62%,跑赢沪深300指数0.89pct,板块涨跌幅排名8/30,瑞丰银行(-4.60%)、长沙银行(-4.21%)、贵阳银行(-3.95%)跌幅居前。

公开市场操作:6月18日至6月25日央行公开市场共500亿元逆回购到期,累计进行6120亿元逆回购操作,净投放5620亿元,另有500亿元国库定存到期。下周6120亿元逆回购到期。

SHIBOR:本周上海银行间拆借利率走势上行,隔夜和7天SHIBOR利率分别较上周五上升52.3BP和16.3BP至1.84%、2.01%。

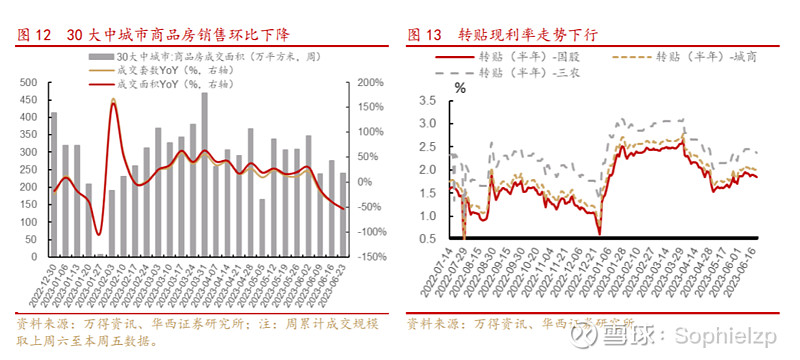

房地产:本周30大中城市商品房成交套数和销售面积分别同比-52.1%/-53.4%,周环比-7.8%/-12.9%,商品房销售环比下降。

转贴现:本周票据市场利率走势下行,国股半年和城商半年转贴现利率较上周五分别下降6BP和5BP,分别报收1.84%和1.98%。

投资建议:

本周宏观层面主要关注继央行先后下调OMO、SLF和MLF利率后,LPR如期下调,稳增长政策发力有望提振经济预期,后续更多政策有望落地催化,驱动板块估值修复行情;同时从一季度支付数据来看,包括卡均消费金额、授信使用率等指标延续下行,反映居民消费融资意愿仍偏低,一季度信用卡逾期率也环比上升。目前板块静态PB仍处于0.55倍的低位,具备较高性价比,我们维持“推荐”评级,关注稳增长政策落地力度和节奏。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

风险提示:

1)经济修复幅度和节奏不及预期;

2)个别银行的重大经营风险等。

01

本周重点聚焦:

6月20日,央行发布6月LPR,其中一年期和五年期均较上月降低10BP分别至3.55%、4.2%。具体来看:

1)LPR如期下调,旨在降融资成本、促融资需求。

本月继央行陆续下调OMO、SLF、MLF等政策利率后,根据“政策利率-市场利率”的传导机制,LPR利率如期下调,其中一年期和五年期均下调10BP。进入二季度,整体经济增长预期回落,在此背景下,利率政策可以进一步降低实体的融资成本以及刺激融资需求,进而支撑和提升对经济进一步企稳修复的预期。

2)降息对商业银行息差略有影响,去年以来存款利率定价持续优化改革形成支撑。

此次降息是继2022年8月一年和五年期LPR调降后一年内的再次降息,而且2022年8月五年期LPR降幅15BP,一年期LPR降5BP,整体对商业银行资产端重定价的影响相对比较大,2023年一季度商业银行的净息差降至1.74%,同比下降23BP。我们认为此次降息对商业银行的净息差的影响相对缓和,主要是一方面去年以来监管加强存款利率定价机制优化改革,各期限存款利率均有所下调,对商业银行负债端的成本形成有效压降,可以对冲资产端定价的下行;另一方面此次降息各期限降幅一致,重定价的影响也相对之前比较缓和。

3)降息有望提升市场对经济恢复的预期,后续有望陆续推出政策配合组合拳。

经济增长预期略有回落下市场对稳增长政策推出的预期较强,本月央行推出利率政策的时间点也略超市场预期,后续我们认为一些稳增长的配合政策陆续推出可期,有效带动整体经济的增长动能,提升经济增长的预期,同时商业银行的信贷需求和整体信用风险也有望得到边际改善。

(具体分析参见《降息点评:LPR如期下调,稳增长政策陆续推出可期》)

02

行业和公司动态

【2023年第一季度支付体系运行平稳】6 月20日,央行发布《2023年第一季度支付体系运行总体情况》,银行账户数量、非现金支付业务量、支付系统业务量等总体保持增长。

数据关注:

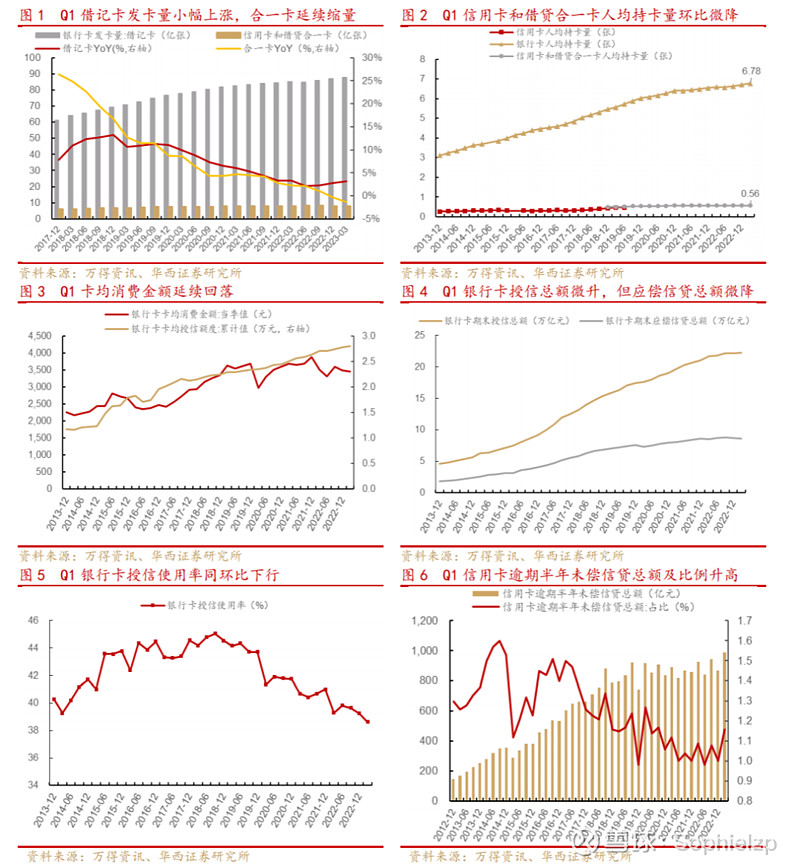

1)发卡量基本稳定,卡均消费金额下降。一季度发卡量小幅上升,借记卡发卡量87.82亿张,同环比分别增长3.1%、1.2%,但信用卡和借贷合一卡连续两个季度缩量,合计发卡7.91亿张,同环比分别下降2.2%、0.84%。相应的人均持卡量方面,银行卡人均持卡6.78张,较年初微升0.07张,信用卡人均0.56张,较年初下降0.01张。交易量来看,一季度全国共发生银行卡交易约1118亿笔,金额292.9万亿元,同比分别增长18.75%和 10.57%。同时,受宏观经济压力等因素影响,居民消费水平下降,银行卡卡均消费3451元,同比下降1.4%;笔均消费511元,同比下降15.31%。

2)银行卡授信总额上行,授信使用率降至阶段低位。截至一季度末,银行卡授信总额22.2万亿元,环比增长0.18%;其中应偿信贷余额8.57万亿,环比下降1.3%,相应的授信使用率收录38.62%,环比年初下降0.63pct,已降至2013年下半年以来阶段性低位。

3)逾期比例上升。一季度信用卡逾期半年未偿信贷总额990.04亿元,环比上升14.35%,占信用卡应偿信贷余额的1.16%,环比上升16BP,居民偿债能力和意愿仍受收入预期和经济环境的影响。

【上市银行动态】

本周债权方面,成都银行、上海银行、江苏银行、苏州银行、浦发银行A股可转债评级仍为“AAA”级,苏农银行A股可转换债券评级仍为“AA+”级。

股权方面,苏农银行、郑州银行、上海银行、沪农商行和渝农商行公布股利分配方案;上海银行和苏农银行转债转股价格调整。

高管变动方面,尹宪柱先生因工作调动辞任常熟银行副行长及财务总监职务。

03

数据跟踪

本周A股银行指数下降1.62%,跑赢沪深300指数0.89pct,板块涨跌幅排名8/30,仅浙商银行(+0.00%)涨跌幅持平;瑞丰银行(-4.60%)、长沙银行(-4.21%)、贵阳银行(-3.95%)跌幅居前。

公开市场操作:6月18日至6月25日央行公开市场共500亿元逆回购到期,累计进行6120亿元逆回购操作,净投放5620亿元,另有500亿元国库定存到期。下周还有6120亿元逆回购到期。

SHIBOR:本周上海银行间拆借利率走势上行,隔夜和7天SHIBOR利率分别较上周五上升52.3BP和16.3BP至1.84%、2.01%。

房地产:本周假期影响,30大中城市商品房成交套数和销售面积分别同比-52.1%/-53.4%,周环比-7.8%/-12.9%,商品房销售环比下降。

转贴现:本周票据市场利率走势下行,国股半年和城商半年转贴现利率较上周五分别下降6BP和5BP,分别报收1.84%和1.98%。

04

投资建议

本周宏观层面主要关注继央行先后下调OMO、SLF和MLF利率后,LPR如期下调,稳增长政策发力有望提振经济预期,后续更多政策有望落地催化,驱动板块估值修复行情;同时从一季度支付数据来看,包括卡均消费金额、授信使用率等指标延续下行,反映居民消费融资意愿仍偏低,一季度信用卡逾期率也环比上升。目前板块静态PB仍处于0.55倍的低位,具备较高性价比,我们维持“推荐”评级,关注稳增长政策落地力度和节奏。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

05

风险提示

1)经济修复幅度和节奏不及预期;

2)个别银行的重大经营风险等。

分析师与研究助理简介

刘志平:华西证券银行首席分析师,上海财经大学管理学硕士学位,研究领域主要覆盖银行、金融行业。从业经验十多年,行业研究深入,曾任职于平安证券研究所、国金证券研究所、浙商证券研究所。

李晴阳:华西证券银行分析师,华东师范大学金融硕士,两年银行行业研究经验,对监管政策和行业基本面有深入研究,曾任职于平安证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。分析师:刘志平 分析师执业编号:S1120520020001

分析师:李晴阳 分析师执业编号:S1120520070001

证券研究报告:《周报:6月LPR利率如期下降;Q1支付体系平稳》

报告发布日期:2023年 6 月 25 日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券银行团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

诚邀您持续关注“志平金融研究”