事项:

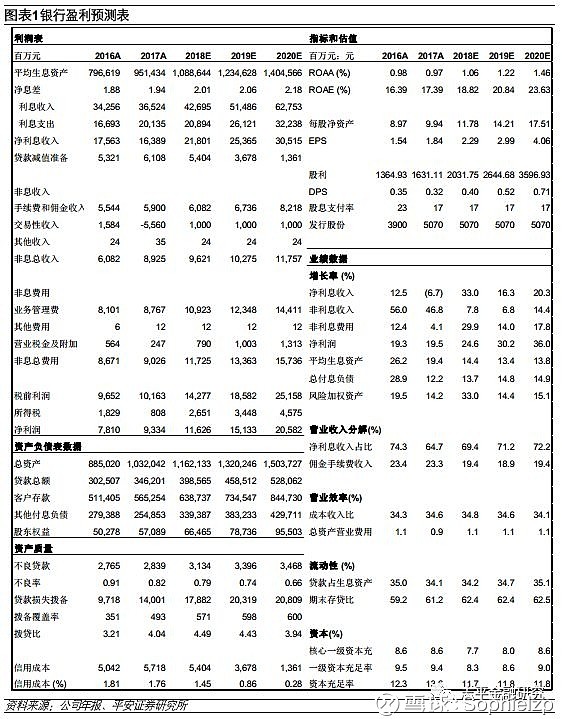

宁波银行公布18年中报,2018年上半年净利润同比增19.64%。营业收入同比上升9.79%,净利息收入同比下降4.25%,手续费净收入同比下降5.44%。总资产1.08万亿元(+4.3%,HoH),其中贷款+9.5%HoH;存款+12.85%HoH。净息差1.81%(-13bps,HoH);不良贷款率0.8%(-1bps,QoQ);拨贷比3.98%(-6bps,QoQ),拨备覆盖率499.32%(+0.67pct,QoQ);年化ROE 20.41%(+0.11pct,YoY),ROA1.08%(VS2017年 0.97%),资本充足率13.44%(-14bps,HoH)。

平安观点:

货基投资收益贡献营收增量,拨备少提反哺利润延续高增速

宁波银行盈利保持稳健增长,上半年公司实现营收135.22亿,同比增长9.79%(2.39%,18Q1),增速有明显的提升。具体来看,一方面净利息收入和手续费收入分别收降0.8%/14.2%的情况下,以货基投资收入为主的投资收益大增482.65%,带动整体非息收入扩增34.4%,占总营收的36.9%(VS1H17 30.1%);另一方面二季度净利息收入转正而且有明显的增长,同比增长21.8%(-18.7%,18Q1),结束了连续四个季度的下降趋势,带动二季度营收增速转正,实现18%的同比增长。上半年PPOP增速转正,同比增长6%(-4.4%,18Q1),受益于较低的不良生成率水平以及审慎的拨备计提基础,中期信用成本有明显下降,所得税影响致归母净利润实现19.64%的高增速。

整体上二季度业绩表现靓丽,营收端增速明显提升,PPOP同比增长18.2%,在拨备计提同比增长32.3%的基础上实现归母净利润同比增长19.7%。

二季度调整主动负债资产增速放缓,二季度净息差环比明显回升

上半年资产较年初增长4.3%(3.5%,18Q1),二季度规模增速明显放缓,较一季度仅增长0.7%,主要是二季度在市场流动充裕下借机调整了主动负债结构,压降同业负债增发同业存单,包括同业存单在内的同业负债占比较年初降低5.13pct至24.96%。资产配置结构上,中期末贷款规模较年初增长9.5%,带动占资产端的比例提升1.62pct至33.81%;同业和投资类资产分别较年初增12.68%/ 1.33%。单季度来看,二季度末贷款规模环比一季度末扩增5.27%,

环比增速提升了1.25pct,主要是二季度票据贴现量有明显增长;投资资产环比一季度略有收缩,降低0.11%。负债端,由于一季度存款表现非常亮眼,二季度公司存款保持稳定略有增长,整体上半年较年初大增726.1亿,超过去年全年增量,增幅12.8%,高出总负债增幅9个百分点,整体存款占比提升了5.06pct至63.04%。

1H18公布净息差1.81%,较一季度提升13BP,有明显的回升。我们按期初期末余额测算的Q2单季净息差环比Q1走阔24BP,息差修复原因主要是二季度贷款快增叠加收益水平提升,同时流动性相对充裕下市场利率稳中有降负债端成本有所下行。

零售贷款延续较快增长,新增存款以公司定期为主

从结构上看,零售贷款较年初增长15.99%,带动贷款中零售余额占比提升1.8个百分点至32.2%,主要源于:1)经营性贷款增长强劲,较年初扩增36.9%,贡献了零售贷款的19.2%,占比较年初提升2.9pct;2)受监管影响个人消费贷增速放缓,但仍是零售贷款的主要贡献部分,上半年增速12%,在零售贷款中占比微降2.9pct至79.7%;3)按揭规模止跌回升,上半年增幅9.2%。

上半年存款余额中新增存款99.7%来自定期存款,其中公司和个人定期存款分别占新增定期的81.9%/17.8%,带动整体定存率较年初提升5.95pct至53.4%。从存款来源看,受活期对公存款收降1.5%影响,对公存款占比整体下行0.54pct至80.73%,个人存款增至19.27%。

资产质量各指标延续向好,不良率和拨覆率领跑行业

公司二季度末不良贷款率0.8%,环比一季度末延续下降1BP。先行指标上,关注贷款率0.51%(VS2017年 0.68%),较上年末实现双降,逾期贷款占比0.84%,环比微升6BP。同时,公司逾期90+/不良较年初继续下行4.1pct至74.07%,无论是不良认定的审慎度还是存量和新生不良的情况,宁波银行在上市银行中都具备绝对优势。受益于资产质量持续向好,公司拨备覆盖率进一步增至499.3%,季度环比上升6.06个百分点,拨备实力保持在行业前列。二季度末公司资本充足率和核心一级资本充足率分别为13.44%/8.87%,较上年末分别变动-14BP/26BP。

投资建议:

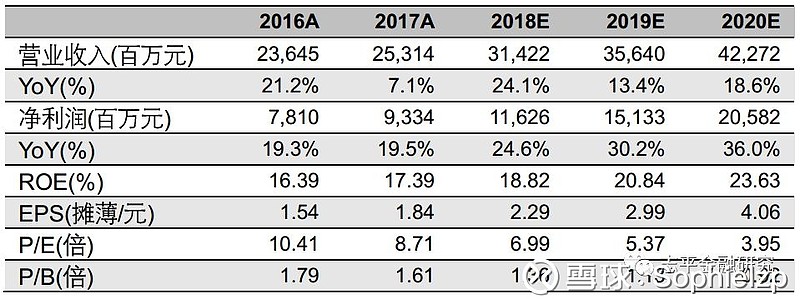

宁波银行上半年业绩延续高增,二季度业绩表现亮眼超出预期,在资产负债结构有效调整和配置下营收和PPOP增速均有明显回升,ROE也持续回升。在规模保持较低增长下利润增速不减维持高位,体现公司较强的内生增长能力。近期公司优先股计划也已获核准,同时未来可转债集中转股后,公司在规模的扩张和资负结构的调整上也将具备更多空间。我们维持公司盈利预测不变,18/19年净利增速预测为24.6%/30.2%,目前股价对应18/19年PB为1.36x/1.13x,PE为6.99x/5.37x,维持公司“强烈推荐”评级。

风险提示:

1) 资产质量受经济超预期下滑影响,信用风险集中暴露。若宏观经济出现超预期下滑,势必造成行业整体的资产质量压力以及影响不良资产的处置和回收力度,从而影响行业利润增速。

2) 政策调控力度超预期。18年以来在去杠杆、防风险的背景下,行业监管的广度和深度不断加强,资管新规等一系列政策和监管细则陆续出台,在维稳的政策基调下金融协调和监管预计也会进一步加强。但是如果整体监管趋势或者在某领域政策调控力度超预期,可能对行业稳定性造成不利影响。

3)市场下跌出现系统性风险。银行股是重要的大盘股组成部分,其整体涨跌幅与市场投资风格密切相关。若市场行情出现系统性风险,市场整体估值向下,有可能带动行业股价下跌。

免责声明:

此报告旨为发给平安证券股份有限公司(以下简称“平安证券”)的特定客户及其他专业人士。未经平安证券事先书面明文批准,不得更改或以任何方式传送、复印或派发此报告的材料、内容及其复印本予任何其他人。

此报告所载资料的来源及观点的出处皆被平安证券认为可靠,但平安证券不能担保其准确性或完整性,报告中的信息或所表达观点不构成所述证券买卖的出价或询价,报告内容仅供参考。平安证券不对因使用此报告的材料而引致的损失而负上任何责任,除非法律法规有明确规定。客户并不能仅依靠此报告而取代行使独立判断。

平安证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的判断,可随时更改。此报告所指的证券价格、价值及收入可跌可升。为免生疑问,此报告所载观点并不代表平安证券的立场。

平安证券在法律许可的情况下可能参与此报告所提及的发行商的投资银行业务或投资其发行的证券。

平安证券股份有限公司2017版权所有。保留一切权利。

关注我们

刘志平

邮箱:liuzhiping130@pingan.com.cn

李晴阳

邮箱:liqingyang876@pingan.com.cn

感谢您关注志平金融研究!

欢迎将我们的观点分享至您的朋友并转发到您的朋友圈!

关注我们:

1、点击本文标题下面的文字“志平金融研究”,添加关注

2、点击右上角按钮,查看公众账号,添加关注

3、扫描以下二维码,添加关注