游久游戏(600652),原名上海爱使股份有限公司,是上海证交所首批上市的公司之一(老八股之一)。2014年4月,公司以发行股份及支付现金购买资产并募集配套资金的形势进行重大资产重组,其中向刘亮发行 85639603 股股份、向代琳发行 77483451 股股份、向大连卓皓发行 20677570 股股份购买游久时代,同时向天天科技发行 91900310 股新股募集本次发行股份购买资产的配套资金。2015年3月,公司更名为游久游戏。公司实控人为天天科技有限公司,属于明天系控股公司。

2015、2016年,游久游戏凭借着收购来的游戏业务,实现了两年的盈利。2017年开始,游久游戏营业状况急转直下,2017、2018年两年,因为收购来的游戏进入生命尾期无法贡献收入,新游戏迟迟不能上线,导致营业收入大幅下降,与此同时,两年分别对因收购产生的商誉进行了全额计提,导致2017、2018年大幅亏损,游久游戏被ST。

2019年,公司主营业务收缩,游戏收入基本归零(仅有55万),仅仅靠着游戏报道等,实现主营收入900万元。为扭亏为盈,避免公司退市风险,公司出售了上海的8套房产、上海博胜佳益等公司股权实现了账面盈利。

2020年8月,因明天系问题,公司实控人变更,周五云、周学琴耗资3亿元收购天天科技全部股权,成为控股股东。但实控人周五云迟迟不聘用财务审计机构,出具公司财务审核报告,引起了证监会函询。截止到2021年1月底,周五云仍未出具公司财务审核报告。

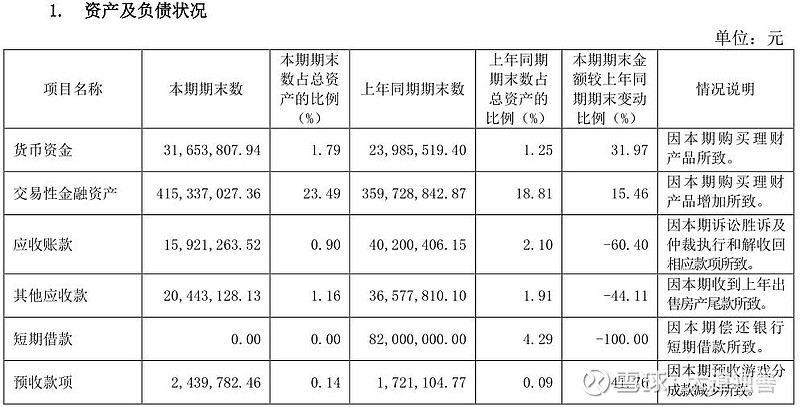

截止到2020年6月30日,游久游戏净资产17.11亿,其中银行存款及理财4.47亿,投资资产12.5亿,投资资产中,北京信托9.46亿元、内蒙古荣联投资1.79亿、上海银行0.22亿元、申万宏源证券0.12亿元;公司可变现的投资资产在10亿以上。

截止到2021年1月底,公司市值不足14亿。

从2021年开始实施的退市新规,连续两年主营业务营业收入不足1亿、扣非净利润为负的公司,将直接退市。游久游戏因为涉及到这一条,列入了潜在退市股名单。但不知道新规实施情况如何界定,如果2019年年报数据不计入新规规定的话,游久游戏还有1年的时间谋划新业务突破或重组。

近期,公司通过了子公司新增2021年2亿贷款的授信额度,可以看作公司在谋划主营业务突破。

作为上海老八股之一,主板的游久游戏有非常大的资产重组可能。主营业务极度萎缩,公司银行理财及可变现资产与市值相当(14亿),没有商誉,是一个非常干净、没有任何负担的沪市主板壳资源。而且,上海没有上市的游戏公司还很多,借壳上市的可能性还很大。

另外,1月22日,上海金融法院一条执行信息显示,游久游戏股东刘亮股权抵押违约,王思聪、代琳、刘书建做担保负连带责任,共欠方正证券7701万元。这样一件执行案件,有没有可能成为游久网络控制权变化的催化剂呢?

拭目以待。