市场风格的极致演变

随着这两年市场风格发生比较大的变化,不少人开始重视一些高股息品种。

这个其实是没什么问题,但现在大家对于高股息品种的理解可能会有一些偏差。

比如说,对于一些偏周期类的品种,大家只看到眼前的高股息,却开始不考虑背后的负面逻辑。

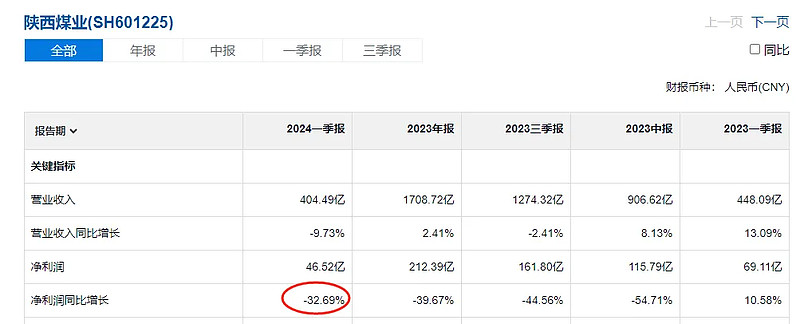

实际上,一些煤炭企业的基本面并不算好,但他们今年还是涨了不少,比如上图的陕西煤业。

当然,你可以说这些企业即便涨了这么多,PE还不算高,甚至股息也还行。

但凡事都要考虑风险,如果后面的利润继续下杀,那么股息和估值其实都支持不住的。

这意味着他们现在可能炒作层面的情绪要素,是要比基本面强得多。

关注性价比

当然,这不是说只要看到高股息品种就打死,实际上我们还是要结合企业自身的商业模式和经营状况来评估。

比如现在有一些高股息,他们确实涨了不少,但估值也就10PE附近,成长性还有5%左右,股息也有5%左右,那其实还是很不错的,尤其是那些商业模式比较傲稳定的公共事业企业。

不过,我们也要保持一定的警惕,因为再好的商业模式,也要有一个合适的估值匹配,如果他们的估值继续往上抬升,来到一个不太合适的位置,那可能还是切换成其他性价比好的企业比较好。

毕竟,现在确实也有一些企业不被看好,但股息率已经上来,实际商业模式也不错。

比如视频提到的消费板块,大家现阶段真的可以多看。

两年前你说买消费,我肯定不赞成,但现在消费板块,确实是非常值得重视的阶段了。

当然,要挑选出好标的,可能还需要一些耐心和理解。