高股息继续表现

今天的市场依旧是以高股息品种为主,比方说中国神华又新高了。

只能说看着神华这K线你是不得不服的。

而现在最有意思的地方,其实是就在于之前抱团赛道的那些基金经理,现在统一面临要不要调仓来神华这种高股息品种的情况。

流动性转移

可能大家对于基金行业不太熟悉,实际上这一行业在很长一段时间里,都有一种热衷于成长股的冲动。

简单点说就是喜欢追捧高增长的公司,哪怕估值很高也想冲,最经典的PEG用法就是用50PE去买30增长的企业,极端点还有用100PE去买50增长的企业。

实际上PEG是非常讲究中长期成长性,但国内主流基金经理看的只是2-3年,干完一波就走人。

于是,这种估值体系下,就很容易出问题。

当然,在前两年,他们由于手头资金很多,并且还有资金源源不断地流入,所以他们还能继续玩这种击鼓传花的游戏。

在最夸张的时候,估计那些坚守在低估值品种上的基金经理也会有挺大压力,因为会被质疑为何不买那些赛道。

而现在,这种情况可能要逐渐调转过来了。

当市场上的赛道品种表现一般而高股息品种表现良好的时候,很多基金经理就会被质疑,为何不买高股息。

实际上上年的中特估也是类似行情,本质上都是一些被严重忽略打压估值的品种,通过一些理由来均值回归。

只不过今年是更加显著的看股息率而已。

一方面,过往那些50%增长甚至更高的企业,突然增长压力来到20%甚至更低。

另一方面,很多公司有着5%甚至7%以上的股息率,却还有5%左右的成长性。

这一来一回,企业之间的性价比差距就非常大了。

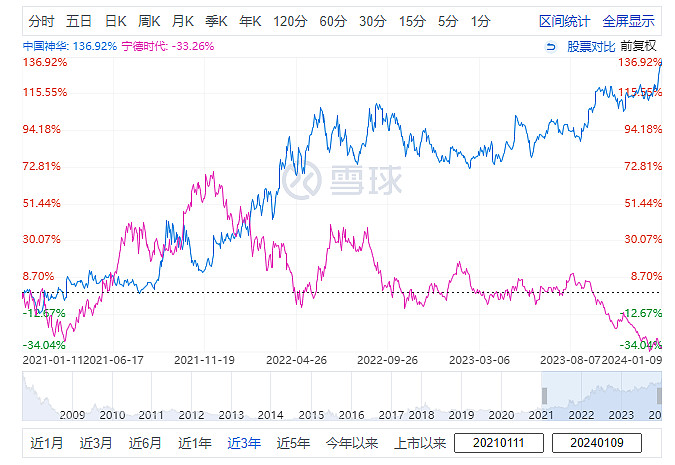

这也是近三年神华和宁德时代的走势差别。

然而,三年前的时候,市场一边冠以宁德时代新能源的皇冠,一边看不起中国神华这种老能源。

然后就没有然后了。

所以说,大家做投资其实还是不要被一些新名词骗了,宁德时代哪怕是上一年,净利润也只有300亿出头,而神华近几年里最惨的20年,也还有将近400亿的利润。

宁德时代面临竞争加剧的要素,神华竞争格局稳定且煤炭成本行业最低。

分红方面则更不用说。

当然,这不是说现在就要投神华,但这些细节其实三年前我们都可以知道,并且能进行判断。

如果没想到的人,应该反思一下自己的投资体系是不是出问题。

毕竟,个股最后还是要看回企业的经营和质地,以及竞争格局。

保持关注

当然,对于已经持有高股息品种的朋友,可能在考虑现在要不要卖掉的问题。

我的看法是,在股息率5%以上的时候,都可以不卖,如果股息率跌破5%,就可以考虑逐步卖出。

这是一个当下比较好的评价标准,比单纯的估值还要好用。

当然,也要关注行业和企业经营层面的变化,如果经营出现问题,那么就算短期股息达到5%以上,也还是要卖出。