成长陷阱

当今公募机构的主流打法,是以“边际变化”为主的极其看重景气度成长性的模式。这个模式的运营逻辑是不断寻找“中短期尤其是季度成长性超预期”的品种,然后对于这些品种以一个非常可怕的线性外推来进行估值,从而推升泡沫。

比如说,2019年的时候,机构就对恒瑞线性外推未来十年20%甚至25%的成长性,然后达到20年的时候,一口气把估值给推升到100PE。

这背后的逻辑就是十年25%的增速,按照十年后给30-50PE来算,十年下来还可以有4倍左右的涨幅,年化达到15%。

这看上去确实也很合理。

结果今年业绩出来,增速大幅跌到13%,整个估值体系直接崩塌了。

而目前这种不断拔高估值的成长把戏,在最近一年里正轮流在消费、医疗、科技这些板块上轮番上演。

这些似乎有着远大前程的赛道企业值得享受50倍甚至上百倍的PE估值,显然恒瑞不是第一个倒下的成长陷阱股,也绝不会是最后一个倒下的成长陷阱股。

出逃

有人说基金经理具备信息优势,所以可以能够在边际增速发生变化之前就出逃。但这一方面可能高估了基金经理的投资体系,另一方面甚至有可能搞错了基金经理的投资体系。

别的不说,就最近的例子。

大家都以为张坤可以高位逃跑,结果K12和美年健康被疯狂狙击。

葛兰今年以来的这波波动,也意味着她对估值的容忍度跟张坤一样,而对企业的边际变化大概率没大家想的那么敏感。

而其他的基金经理,不排除有一些可以逃过一次。但是想要每一次的边际变化都及早跑掉,这几乎不可能。

尤其是一些分散追赛道的基金经理,别看他们分散了,实际上风险可能更可怕,稍微某一两个板块没有及时撤退,就会大幅影响到净值。

大家同样是靠搜集季度经营信息吃饭,千万不要低估其他基金经理搜集信息的能力。最可怕的是,基金经理用着景气度这一套来投资,却麻痹自己说是看好长期发展。

在未来赛道崩塌的日子里,必然会出现一大堆这种基金经理。

注定到来的崩塌

回到熟悉的赛道,以大家最熟悉的宁德时代为例,据说机构已经看到2022年的净利润达到200亿。

按照这个预测,现在的宁德时代也就50PE,而净利润增速达到100%,PEG只有0.5。非常便宜,甚至市值还可以去到2万亿,这样PEG也就1倍左右。

问题在于,200亿的净利润后宁德时代还有多少空间?

电动车在2025年的时候乐观预计大概渗透率去到25%,这就是5倍的空间,根据宁德时代同期的利润相比,250亿的净利润基本等同于25%的渗透率了。

我们再乐观点给到50%的渗透率,这意味着宁德时代的净利润天花板只有500亿,并且这还是不考虑净利率持续下滑的可能。

当宁德时代只有500亿的时候,他的市值给给多少合理?乐观来讲给个30PE吧,也就1.5万亿。

这还有多少空间?

所以宁德时代注定是一个必然会破裂的泡沫,只不过在当前的成长性下,似乎通过线性外推还可以有不错的空间。

类似的品种,可以扩展到中国神免、爱尔眼科、白酒等各种近年来被追捧的板块上。赤裸裸的风险已经明摆在A股上,如果这个时候还没搞清楚风险而继续在里面保持狂热。

那么下一轮的洗劫,大概率就会轮到你了。

想回顾中美港三地龙头配置思路及组合构建逻辑推荐阅读

关于优质化工龙头金发科技的跟踪分析可以看看这篇文章

喜欢今天动图的朋友可以点赞支持下,觉得文章内容不错的朋友可以分享给身边想做投资的人哦~

新朋友关注后即可全面了解老严的投资体系

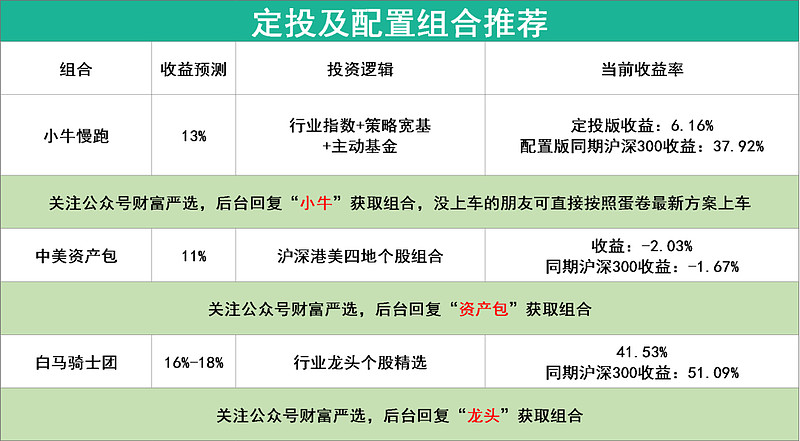

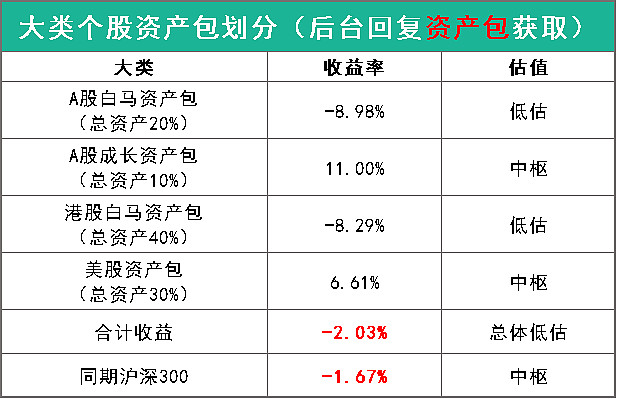

关注公众号财富严选,回复资产包,获取中美港三地市场龙头个股

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $恒瑞医药(SH600276)$