业绩归因

在之前的文章,我特意给大家强调过投资主动基金需要重点做业绩归因,同时业绩归因也是在判断基金的时候最困难的一点。

没做好业绩归因的结果,从今年的情况来看,就会很容易在高位接盘不合适的基金,或者看到某个基金经理某个规模不大的基金,就认为可以去买入复制过往的高收益道路。

不过,要做业绩归因并不容易,尤其是想要通过分析基金经理的前十权重股来进行业绩归因的话,那么你本身就要具备一定的投研体系,这可能对于刚开始买基金的朋友来讲有点难判断。

不过,我们还是可以通过一些相对简单的分析框架,来对你手上的基金进行简单分析。

主动基金的流派

听到流派这个词,可能大家第一印象是技术派和价值派,或者是价值派和成长派这种过去已经听到非常多的概念。

不过,根据我和药师这段时间以来跟一些基金经理的沟通和了解,实际上目前主流的基金经理基本很少去通过K线,或者至少不会只根据K线去下投资决策了。

而且所有机构自身都会有或大或小的投研团队来为基金经理提供支持。

也就是说,对于买股票等于买企业一部分所有权的这个认识,当前基本是国内基金经理的主流认识。

而现在基金经理的区分,主要在于三方面。

第一个是对于不同行业、企业的理解。

第二个是对于同一个行业、企业下的估值(或者说价值)理解。

第三个是对基本面边际变化的追求。

通过上述三个角度,我们大致可以把目前的主流基金经理划分成四类,而这四类里面前三类也基本是目前的主流,大家耳熟能详的基金经理里大概都可以归到前三类。

第四类是偏赌狗型的基金经理,虽然现在也有但我个人不太建议大家买这种基金经理的基金。

这里先科普下什么叫边际变化,我们知道,企业的基本面往往是会有经营波动,而这个波动的变化点就叫拐点。

喜欢边际变化的基金经理,会特别热衷于寻找经营拐点的品种,尤其是季度性的经营拐点,某种程度上就是做季度夹头。

我个人很喜欢第二类,隔壁药师则非常喜欢第三类。

当然,有一些基金经理的定位会相对模糊,他的组合里面前三类的一些特征都会包含,只是总体来看会稍微偏向某一种。

比如老朱。

那么,在明确这三类基金经理的框架后,我们如何去进行判断,这里同样给几种分析方法。

我们可以通过权重股特征、换手率、权重股变化频率,以及策略和年报的字眼,来对基金经理风格进行综合判断。

举个大家最熟悉的例子——坤坤。

上图是坤坤15、17、20年的前十权重股,可以看出白酒的茅五泸贯穿前后,上海机场则是在17年和20年都保持前十权重。

同时,即便有一些在20年里不在前十权重,但其实也还在张坤的持仓里,只是在11-20位。

比如20年的时候爱尔眼科其实还排在权重股第12位。

而这些公司的估值,显然都不会便宜,但他们的成长性普遍维持得不错。

所以,虽然张坤近年来的业绩一定程度上是受益于风格,但他并不是疯狂追逐企业边际变化的基金经理。

与之相对应的,张坤的换手率其实一直保持在比较低的位置。

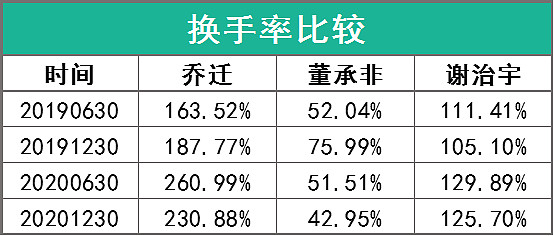

对于喜欢追逐企业基本面边际变化的基金经理,大家可以参考下乔迁的权重股变化。

以及她的换手率变化,

同为兴全系,乔迁的换手率是要远超董承非和谢治宇的,这就是她追求边际变化的一个重要体现。

这里说一个乔迁的经典操作,20年前两个季度的时候,平安在乔迁前十大权重里,但占比3%出头,然后第三季度的时候就被提出前十大权重了。

结果,四季度的时候乔迁突然把平安给买到第二权重,并且占比达到5%以上。

但是今年一季度的时候,平安的权重占比就又降下来了。

这一波操作我估计乔迁原本是要押注平安开门红业绩,但目前来看是没能如愿。

顺便补充一下,另一个均衡成长型选手老朱,他的换手率也维持在100%-200%里面。

对于权重股特征,以及权重股的变化特征,是对基金经理进行定性分析的最重要环节。

因为无论基金经理在各类访谈或者报告策略上如何讲的天花乱坠,最能真实反应他们投研体系的,必然是权重股。

所以,即便你不能完全看懂基金经理的权重股(极端点说甚至一个都看不懂),也可以通过分析权重股的估值、成长性、ROE以及权重股的变化频率等客观指标,来初步对一个基金经理的风格进行定性判断。

在这之后,大家可以通过基金经理的业绩报告、访谈等文字内容,来进行交叉验证。

这样子,你就能够对基金经理有一个比较完整的定性判断。

剩下的定量判断,诸如回撤、业绩波动、夏普比率这些信息,相信大家都听不少,我认为在做好定性判断后,这些要素更多可以用在同类型的基金经理里进行比较,不同风格类型的基金经理不建议用这些生硬的指标来比较,因为这背后有可能涉及到阶段性的风格影响。

比如,比较老曹和姜诚的回撤和业绩波动是合适的,但是比较老曹和坤坤的回撤和业绩波动,就不太合适。

不同风格的优缺点

最后,不同风格的基金经理都会有各自的优缺点。

正所谓一代补丁一代神,没有最强的角色,只有最强的玩家。

每一个基金经理的体系都必然有相应的负面性,这是大家配置基金经理的时候需要做好心理准备的。

首先,对于价值成长型选手,尤其是集中度非常高的那种,优势在于看准的情况下超额收益会非常明显,但体系的容错率低,一旦看错对净值的影响也会非常明显。

其次,对于传统价值型选手,优势是体系稳定性强,波动较小,且由于体系冷门所以持续性强。但是有可能要忍受阶段性的踏空,因为他们的估值回归往往需要契机。

最后第三类,是当前市场里面最火爆的一批基金经理,边际变化似乎是在某券商研究所所长提出来之后,被业内的人奉为经典,所以很多基金经理都是这一套的信徒。

这一类的基金经理,他们擅长抓企业基本面的边际变化,投研团队也喜欢去挖掘这方面的变化。但是,他们之间也会出现严重的内卷,不仅同行业内的内卷,甚至出现行业间的内卷。

比如某个喜欢消费的基金经理押注某酱油企业的季度业绩,隔壁喜欢新能源的基金经理押注某个光伏龙头的季度业绩,如果市场偏向后者,那么前者就遭殃,反过来后者遭殃。

这也是大家这一年经常看到的板块轮动迹象,背后就是这些资金在疯狂折腾。

这一类基金的缺点是,如果基金经理挖掘的边际变化不能成为热点甚至不被市场认可,那么就有可能要踏空甚至被杀逻辑。

格力似乎妥协了,这一波股民反击够犀利~

想了解近期值得关注的基金经理推荐阅读

《越来越艰难了》

想回顾中美港三地龙头配置思路及组合构建逻辑推荐阅读

喜欢今天文章内容不错的朋友可以分享给身边想做投资的人哦~

新朋友关注后即可全面了解老严的投资体系

关注公众号财富严选,回复资产包,获取中美港三地市场龙头个股

@lomycat @今日话题 @蛋卷基金 $沪深300(SH000300)$ $中证500(SH000905)$ $创业板指(SZ399006)$