深V

刺激,太刺激了。

今天创业板的行情是看得我目瞪口呆。

昨天给大家说了创业板的反身性趋势,今天继续在创业板上面体现了。

全天成交量高达3202亿的创业板,硬生生地从盘中暴跌4%的泥潭里拉回1%收红。

这就是很典型的“自我强化”——每一次的下跌都会有大批量的“抄底资金”进入,然后每一次的“成功反弹”又让下一次的“抄底资金”有着更强的决心。

在这个阶段,最容易让自己出现亏损的操作,并不是“持有”,也不是“踏空”,而是“频繁交易”。

今天创业板继续巨量成交,其中必然有不少人在中途大跌4%的时候下车,然后又在最后拉升的时候垂心顿足。

如果是老一点的股民应该听说过这话,很多人在牛市里并没有赚到很多钱甚至亏钱。

背后的原因就是这个。

在极强的反身性趋势面前,如果因为中途一些波动而随意卖出,反复“低抛高吸”是很多人亏钱的原因。

所以,对于正在参与这泡沫行情的朋友,再次重复下我从机油药师那边搬运过来的趋势建议,破100日均线走人。

对于之前木有进场的朋友来讲,就不要趟这浑水了,因为万一你进场之后就破趋势,那就是被收割的命运。

国产替代逻辑的漏洞和缺陷

说回咱们的主角——科技板块。

对于科技板块,我们听到最多的一个逻辑就是“国产替代”。

这是支撑整个科技版块的重要大逻辑,最近看了一些研报,谈到科技股都必然会聊到这个逻辑。

所谓国产替代,意思就是由于要突破外国芯片企业的垄断地位,并抓紧贸易战期间的技术封锁使得国内的科技企业实现弯道超车。

其中的关键是——咱们的厂商决定不用国外芯片,要用咱们国内了。

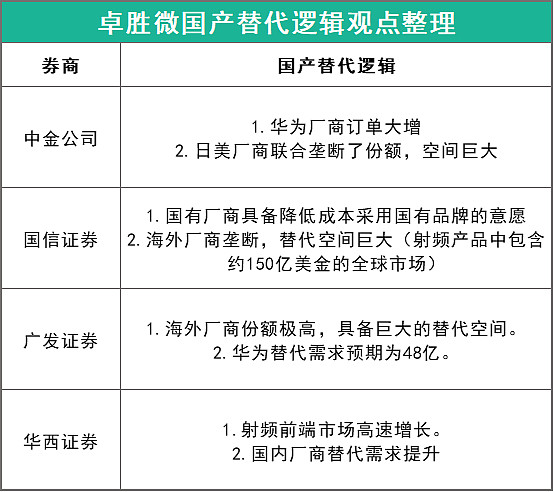

这里以卓胜微为例,我梳理了一下国内券商的一些观点。

整体来看,各大券商的逻辑离不开三点,

5G市场前景好。

龙头垄断空间大。

国产终端要自强。

接下来我们一条条来看这几条逻辑与当前的芯片股现状。

先从市场潜力说起。

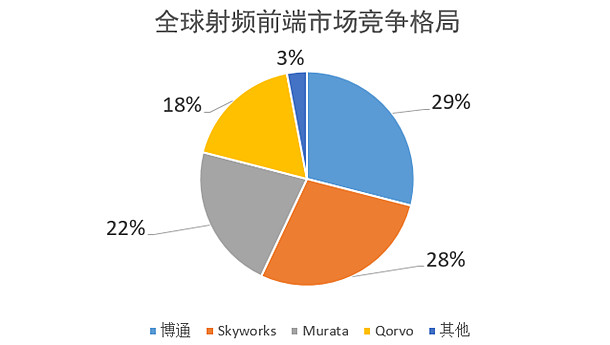

同样以卓胜微为例,各大报告均提到一点,海外日美龙头联合拿下95%的全球市场份额。

上面就是射频前端的全球格局,从占有率来看,空间确实非常巨大。

但是,大家要知道,整个射频前端的全球市场规模,大概160亿美元左右。

其中,考虑到我们在海外市场被完全吊锤,只说国内规模,根据手机出货量来看,乐观点判断大概是30%。

也就是说国内的市场规模大概是50亿刀,合计350亿人民币,按照30%的净利率来算,国产替代的利润总额大概是100亿。

而当前卓胜微是多少市值呢?

675亿。

也就是说我们已经默认了卓胜微已经提前实现了全国市场份额达到25%的龙头份额下,再给出一个27PE,叠加一下5G行业成长,估摸20PE左右。

这估值啪的一声打下去似乎是已经认为卓胜微已经是行业超级巨头了。

然而,前不久的小米高端机,小米10用的芯片几乎全是海外。

除此以外,我们的厂商虽然有国产替代的意愿,但不代表他们一定会支持当前的A股龙头。

实际上,国内的芯片产商自身的竞争也非常激烈,同样以小米为例,

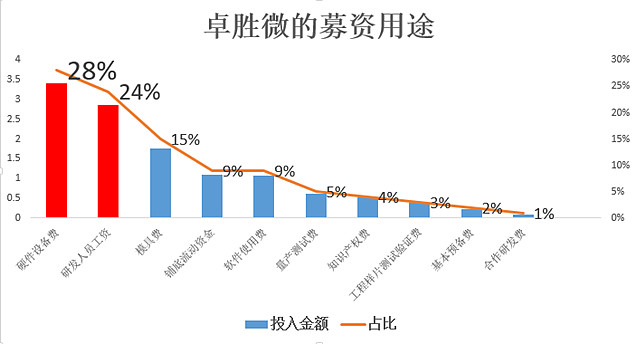

此外,芯片行业的发展,本质上是一个持续的烧钱过程,在整体规模没有完全上来之前,不断地研发追赶是非常重要地。

卓胜微这次的融资,相当大一部分也是放到研发和设备上,

从上图大家可以看出,卓胜微的融资金额,超过一半用在了硬件设备和研发上。

这也是当前国内芯片企业投资的一个问题,在这追赶的路上,这些企业对资金是无比饥渴。

所以后续很可能需要不断的再融资,再投入,再融资,直至真正胜出。

估值与预期的匹配性

通过上面的分析,大家可以感受到,5G及相关的科技板块的空间,确实具备比较大的想象力。

但是,当前市场对这个板块的炒作,明显到达了一个比较夸张的地步,哪怕其中的龙头真能实现计划,其背后的成长性,也已经被大幅透支。

另一方面,哪怕有国产替代这个逻辑,我们的终端厂商也未必会看得上A股龙头,甚至很可能自己培养属于自己的芯片企业。

最后,在这激烈的国产替代竞争中,确实有可能杀出一些龙头出来,但究竟是不是当前的这几家龙头,却并不好说。

所以,我们从行业空间,到竞争格局,再到行业特质,三方面综合来看,国产替代这一科技板块投资逻辑,在当前环境下,已经难以支撑泡沫炒作的疯狂。

也许有朋友说,买指数不行吗?

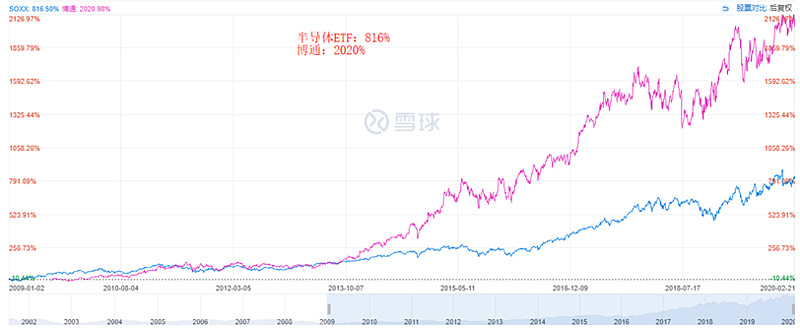

从国外经验来看,半导体ETF,确实是很强。

大家可以看到,纳斯达克的半导体ETF过去十一年涨了816%,而其中的龙头博通(也就是上面提到的射频前端霸主),涨幅达到2020%,非常夸张。

但是,博通在09年的时候,PE仅仅40左右,在11年的时候,更是低至15PE。

如果用PB来看,09年4.8PB而11年最低只有3.5PB。

可以说,博通的高成长,基本是切切实实通过业绩实现。

而半导体ETF的增长,也是随着这些龙头的竞争格局稳定后逐步成长。

所以,对于国内的芯片行业,空间确实巨大,但是我们不妨等待厮杀好之后,行业格局稳定下来,估值合适的阶段再择机而进。

......

1.融创2019年年报出来了,净利润增长50%,接近250亿。这个其实没啥悬念的,毕竟借钱创的销售额已经摆在那里,我看了下雪球的一个高赞评论,“这公司赚钱,不能买!”

感觉最近的夹头已经被逐渐逼疯了。

基建继续埋土里,地下室安睡的品种主要是保险、银行、港股内房,一楼站着白酒,科技板块乘风而起,注意风险!

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛,获取年化13%的指数基金组合

@lomycat @今日话题 $卓胜微(SZ300782)$ $中国建筑(SH601668)$ $中国平安(SH601318)$