暴涨的中小创

毫无悬念,今天冲上3000点了。

不过今天的主角不是大家前段时间说得特别多的“核心资产”。

比如50三雄今天的表现是这样的,

三雄变三熊,两眼泪汪汪。

港仔那边就不说了,昨天好像又发生了一些事情,所以今天没想过多好。

另一边,我昨天刚说完打死都不会买的中证500和创业板,今天马上就迎来打脸。

其中,通信科技类板块涨幅更惊人,通信ETF上涨了6.65%,科技ETF大涨4.03%。

通信龙头中兴今天又再收获一个涨停,这是已经两个板的节奏了。

而我,一不小心享受了一把久违的满仓踏空。

当然,这种事情发生了,也意味着我们的小牛慢跑定投可以继续安心在低估的位置执行。

在这种氛围下,感觉近期提起“核心资产”都LOW了,大家已经开始科技救国。

不过,这不会妨碍我继续看空背后相关的宽基金指数,中证500和创业板指。

盈利的持续性

关于中证500,近期听到的逻辑主要有两条,一条自然是前面提到的科技(尤其是5G)板块的热潮。

另一条则是基本面上,企业盈利的回升。

我们先从第二点开始说起,毕竟这是我们进行投资的核心基点。

今年中报之后,中证500和创业板相对于上一年,净利润分别增长了13.88%和15.79%。

从上表我们可以看到,最近半年中证500和创业板整体确实都有比较好的回暖。

尤其是创业板指,一季度还是负增长但到了二季度却已经回到15.79%的增长,单单二季度的增长可以说非常厉害。

当然,这有一部分原因也是因为上一年二季度的增长是明显下滑的。

后续三四季度,由于上年下半年是商誉爆雷的密集季节,尤其是中证500,18年四季度是直接负增长。

而商誉计提是一次性的因素,今年就会恢复正常,同时受到减税政策的影响,中小创下半年的利润增长,大概率会比较漂亮。

在这基础上,11月的MSCI还会纳入中盘股,仿佛天时地利人和都集中一起了。

所以,中证500及创业板指的上涨,从这层面上确实能解释得过去。

但是,

我们做投资可不能只看一两个季度啊。

实际情况是,无论是中证500和创业板,他们在过去都已经用事实证明。

过去爆发性的利润增长只能靠并购,但不能持续。

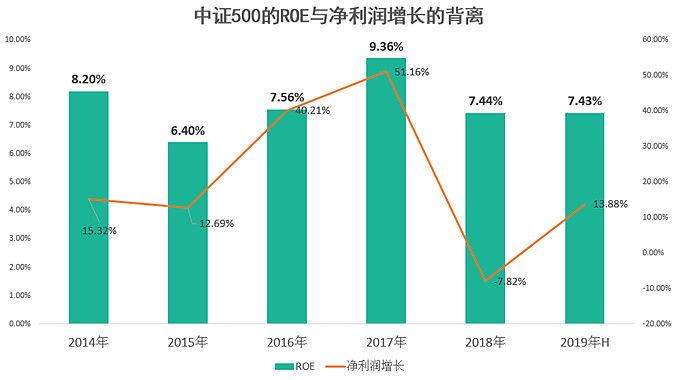

反映到财务上的表现就是ROE和净利润增长的不匹配。

从上表我们可以看出,其实单纯看利润增长,中证500过去5年多虽然波动挺大,但增长并算少。

然而背后的ROE却一直很低。

我们一直说到有泡沫的美股,实际上纳斯达克的PE也只是25左右,因为人家的ROE,高达23%。

这么一对比,大家应该能明显看到中证500的差距在哪里了。

我们再从另一个角度来看看,

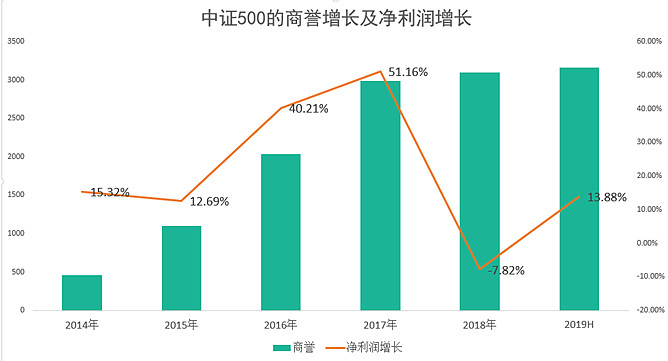

大家可以看到,中证500过去几年的商誉增长非常夸张,尤其是14-17年,从470亿附近增长到3000亿,涨了500%以上。

而商誉增长最快的那两年,16年和17年的商誉增长,分别达到100%和50%,对应的净利润增长也达到顶峰的40%和51%。

这就是中证500过去的利润注水增长的真相,通过高价并购一堆垃圾企业,利润迅速提上去,商誉也大幅提升,但无论是并购企业还是自身,内生性增长都非常差,所以导致实际的ROE回报也很差。

所以,今年下半年中证500的利润因为上年的低基数而在今年会大幅提升,但背后企业的内生性能否支撑这个估值,依旧值得大家思考,诸如什么科技救国5G起飞的炒作性逻辑,大家一定要警惕。

关于科技股

最后再说一下科技股吧。

客观来讲,这个行业我个人并不是特别熟。

但对于科技股整体的投资,我们得两分来看。

首先,能稳定盈利的行业龙头,我们是应该要用估值去看待的。

而A股这部分的企业,估值都不低,也许一两个企业贵还能理解,但全线高估,那背后就必然有一些问题了。

另一方面,大家或许会觉得,科技股不应该看估值。

但国外不看估值,是因为非常多的初创型科技企业能通过注册制直接上市,他们极不成熟但都具备潜力,投资这些企业就像风投一样。

这时候,我们才应该分散投资,并不看估值。

然而,A股是完全没有这种上市机制的土壤。

在A股对科技类公司进行投资,必须是要以针对成熟企业的思维去分析和估值。

现在这波行情。

中途可能会很疯狂,而且疯狂到什么程度我也不知道。

但最终十有八九是要一地鸡毛的。

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛获取年化13%的指数基金组合

@lomycat @今日话题 @蛋卷基金 $通信ETF(SH515880)$ $中兴通讯(SZ000063)$ $500ETF(SH510500)$