邻居的轨迹

最近市场震荡剧烈,摩擦放大,大家又开始逐渐担忧起来了。

每次出现巨大的震荡时,我们总喜欢用日本股市做例子,比如失落的XX年之类的,比如大家想象中的日本应该是这样的,

可实际上,如果我们把当下的中国放到日本当年合理的发展位置来看,应该是这样的,

当下中国的人均GDP大概是8900美元左右,这个数字对应的日本时期,大概是1978年。

另一个对应的数据则是那个时期的日本GDP增速,恰好也是落在5%附近,略低于当下中国的GDP增速。

但即使这样,日本在那之后的20年里,股票市场还是有显著的增长,1978到1998年这20年,日经225从5948点上涨到13842点,如果结合股息率的回报,大概在7%附近。

通过上面的分析,我们可以看到,哪怕是近40年最为悲观的案例日本,如果你在买入的位置上并不算太差,最终的回报也会比较合理。

另一方面,虽然日本在这几十年里整体的发展趋向缓慢,但里面各自的产业发展却是大不相同。

行业内在成长阶段

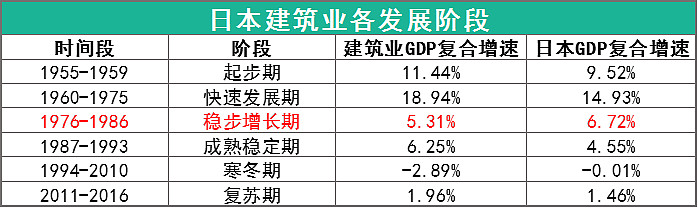

我们先来看看基建行业,1978年的日本,GDP增速回落到5%附近,而那时候的日本基建行业,也恰好经历了一轮高速的发展,并跟随GDP增速回落到中速发展。

通过上图我们可以看出,在经济中速发展的阶段下,日本的基建行业的整体发展依旧有接近GDP的增速。

而这只是行业的发展,而上市公司作为行业的龙头,实际的发展大概率是比行业整体要更高,这也是当下投资基建的行业逻辑之一。

这里顺便提一个我认为一直以来存在的基建误解,基建于日本而言本质上应该是稳定经济发展而非拖累日本经济发展的要素,单纯把日本的发展瓶颈归类到基建的过度投资,是有失偏颇的。

其中,作为日本基建的龙头企业之一——鹿岛建设,在1984-1993年上涨了200%,那时候恰好是日本基建的稳步增长期。

而后在08年金融危机之后,上涨幅度高达10倍,对应的则是复苏期。

所以,哪怕是基建这样的行业,在合适的时机和足够低的估值下买入,最终的回报也会非常惊人。

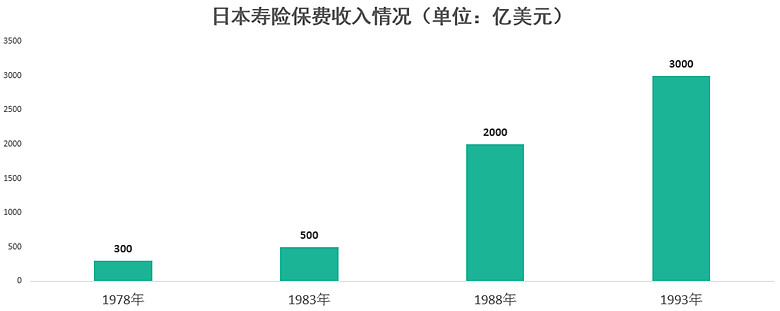

我们接下来进一步看看保险行业,1978年的日本,恰好是保险行业发展的黄金时期。

日本的寿险保费收入在1978年后的15年里,上涨了10倍。

后续的十多年里这个数据虽然有所下滑,但是在08年后重新回升,并在2013年达到了3265亿美元的保费收入。

所以,从日本保险行业的发展轨迹来看,在某个阶段时候快速发展的行业,哪怕实体经济增速有所回落,行业发展也不会放慢。

日本近十年行业增长状况

最后,我们再来看看近十年日本的发展状况。

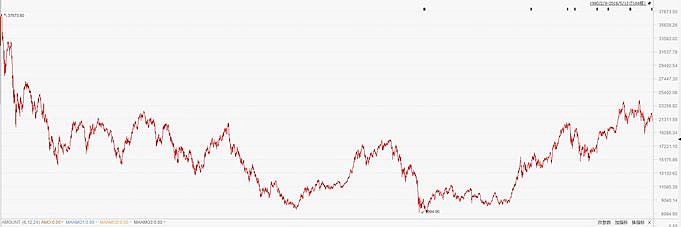

近十年是全球经济逐渐复苏的十年,从2009年开始算起,日经225从8859点上涨到今天的21191点,其中2009年-2011年平盘,2011年开始逐步有明显增长。

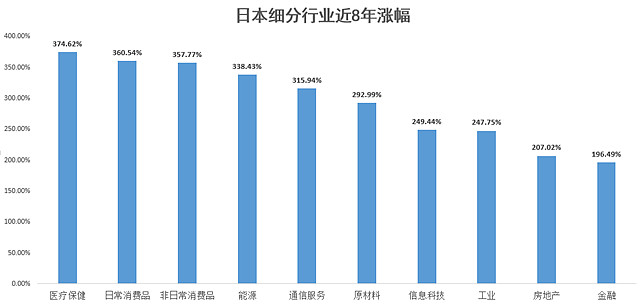

在2011年-2018年这段时间里,增速领先的行业增长如下,

整体来看,在这段长牛阶段里,上述各行业均相对大盘有显著的超额收益,其中医疗保健和消费的增长非常显著,在这段时间里,有几个大家熟悉的消费长牛,

一个是汽车龙头丰田,

另一个则是游戏机行业的任天堂。

还有一个曾经快死的骚尼。

而上表的行业里,哪怕是最弱的金融,8年时间里也上涨了196%,复合收益达到了14.5%。

我之前跟大家说过,哪怕外部的摩擦再多,真正决定股票市场增长的,还是企业内在的经营,我们的房子依然要建,我们的保险依然在卖,大家未来的生活极大概率还是会逐步变好。

足够的低估,则能对冲一切不利的条件,选择好赛道,我们就能获取更好的超额收益。

珍惜近期最后的低估定投阶段,抓紧定投和配置

关注公众号财富严选,回复定投获取年化收益11%以上的定投推荐组合

@lomycat @今日话题 @蛋卷基金 $保险主题(SZ399809)$ $基建工程(SZ399995)$ $上证指数(SH000001)$