保险行业指数

如果说要在A股里挑选一个估值足够低,成长空间足够广阔的行业,应该就是保险了。

前几天在分析养老指数的时候,我给大家提过保险行业是真正的养老行业。

如果说医药(尤其是国内的仿制药企业)由于其公共消费性质而容易受到政策打压的话,那么保险这个行业则是跟养老相关但却是政府鼓励商业化的行业。

这因为医药涉及到政府公共开支,而保险却是减轻政府公共开支的行业。

如果大家可以理解这个逻辑,就明白这两行业背后的本质区别。

保险行业的未来

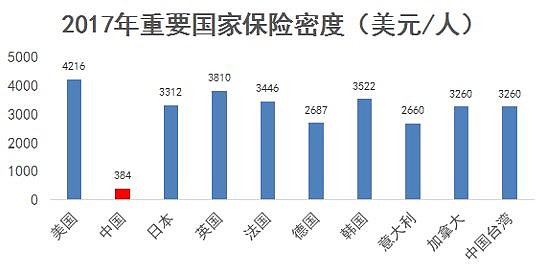

谈到保险行业的前景,一般会用两个数据,保险密度和保险深度。

保险密度是反映一个地区保费意识和保险保障程度的数据,2017年的时候这个数据如下,

通过上表大家可以感受到保险在国内的空间有多大。

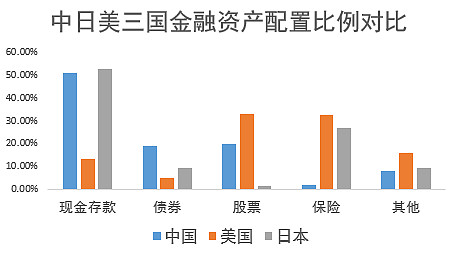

另一方面,从我们国家的资产配置来看,流动性资产部分,保险的配置空间同样很大,

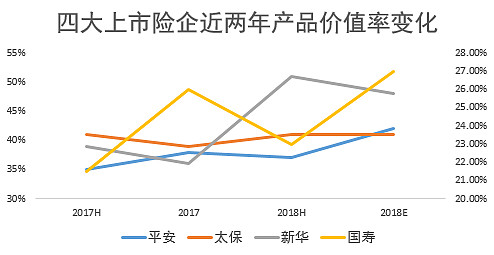

在过往,国内的保费增长,大多是来源于理财型的分红险销售,但是这些品种的利润率其实比保障类的品种要低很多。

而近两年各大保险公司逐渐转型,让整体的结构调整更多到健康险上,于是逐步淡化开门红的概念,所以从上年到今年,大家可以看到保费的增长在放缓。

通过将产品结构逐步调整到保障类的健康险上,上市险企的价值率在不断提升。

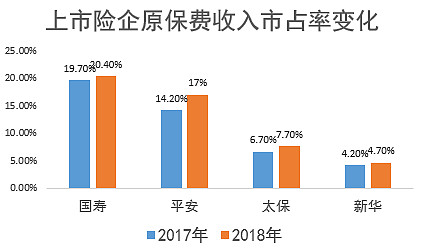

另一方面,不少朋友担心上市险企的市场份额会被性价比高的互联网产品挤占,但实际上,在上年那种艰难的环境里,上市险企的市占率却是提升了。

其中平安作为真正的一哥在市场份额方面的提升比另外几家明显更优秀。

从上面的分析我们可以看到,保险行业目前是集“市场空间大”,“龙头格局稳定提升”,“行业估值低”三重优势于一身。

当下保险指数的一些问题

正因为保险行业有着这种特点,因此保险行业的相关指数是非常值得作为长期配置的品种,但由于国内上市的保险公司不多,所以相关的保险指数都集中在上述四个公司里。

在这里面,目前有两个指数可以分别考虑,一个是300非银,另一个则是富邦保险主题。

300非银除了保险外包含了不少证券板块,而四大险企的占比只有58%左右,相比之下富邦保险主题的险企占比达到了67%,且其他的个股基本都是银行和参股保险公司的企业为主,整体会更加纯粹。

考虑到目前证券板块普遍脱离了低估区间,当下参与保险板块最好的指数应该是富邦保险主题。

当前这个指数的PB为1.56,从百分位上来看并不低,

不过,保险的估值其实重点不是看PB而是PEV,目前平安,太保,新华,国寿在A股的PEV分别是1.35/0.9/0.93/0.99。考虑到保险行业未来的前景,这种估值可以说非常低。

另一方面,保险的真实增长也不是主看企业的ROE,而是内涵价值增长,ROE这个数据由于过去大量卖低价值保单以及受股票市场涨跌的影响,会比较低,但是未来随着新业务价值率提升和利润的释放,将逐步变高。

总的来说,当下是保险指数不错的配置时机,且长期盈利增长不输消费。

但是,近期来看会有两点因素需要考量,一是年中之后指数调整,将可能把中国人保纳入,而中国人保A股目前正在被爆炒,一旦被纳入可能会影响到指数的长期价值,另一方面港股的保险公司估值要更加低,所以增长潜力更强。

因此,如果是有条件的朋友,可以考虑在A股买中国平安,在港股买中国太保,新华保险,中国太平这几家,自己构成一个小的保险指数,这样整体估值低,同时把中国人寿这家最水的保险公司也排除掉。

如果是考虑这个方案的朋友,配置的比例建议如下,考虑到仓位的控制,这个方案适合资金量比较大的朋友。当然,如果是对平安特别有信心的话,直接单个配置平安也可以,但平安的极限占比建议不要超过8%。

珍惜近期最后的低估定投阶段,抓紧定投和配置

关注公众号财富严选,回复定投获取年化收益12%以上的定投推荐组合