火爆的券商

昨天给大家分析了踏空,满仓,跑输三个操作。

但是昨天晚上开始到今天,我发现很多人已经把手头上的一些品种给卖了。。。

其中不少人,是把今天最强势的券商卖了,可能卖出的朋友会觉得券商会回调然后再买入。

结果现在行情出来,大家现在心里可能又重新陷入慌张的情绪了。

由于券商的行情变动实在太大,所以最近几天我聊得特别多,今天再给大家说说当下券商的情况。

如果说昨天的券商还在低估边缘的话,今天这么一个爆炸涨停后,券商可以说已经彻底走出原来的低估区域了。

当下证券指数的估值百分位已经重回到20%以上,而龙头中信也到了一个较高的位置,大家可以看到,那大幅度翘起来的尾巴,就是最近这段时间行情的体现。

从现在开始到上一轮的估值顶点,虽然幅度很大,但是这里的走势,背后包含的就是疯牛的预期了。

另一方面,券商的股权质押风险这里还是要给大家提醒下,是还没有完全解除。

所以现在券商的性价比跟18年的下半年相比,已经不高。

这是当前进场买券商要慎重的原因。

但是,对于在低位买入券商持有到现在的朋友,目前情况是最舒服的,不要想着T,不要想着回调。

在足够的安全垫下老老实实等牛市到来卖出,是最好的选择,中途每一次想要T的操作,都有可能会让你卖飞。

所以,早期买入的朋友屁股要坐稳,现在想追高的要慎重,这是目前针对最火板块券商的合理应对方式。

复盘

聊完券商,我们再来看看这轮行情的一些特点。

首先,还是重宽基金开始看起,

从宽基金表现来看,行情仿佛是一种普涨行情。

但是,正如我昨天给大家说的那样,一些增强类指数在目前这波行情里,是跑输的。

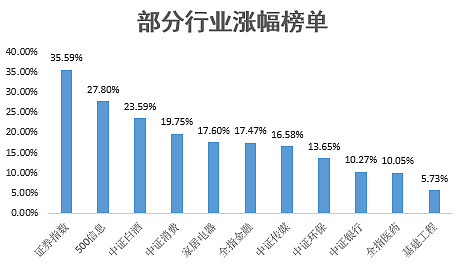

如果再进一步看看一些行业,则是这样,

行业的涨幅分化也是非常明显,其中中证500这一波的上涨可以看出500信息是上涨的贡献主力,这大概跟近期的毛衣战缓解有重大关系。

另外,像白酒这种,则是外资内资都喜欢,集体买入下所带起的涨幅,而证券作为上一轮被杀得最惨的行业,光靠估值修复空间就可以达到目前这个涨幅了。

但是,一些冷门稳健的行业,在目前的行情中基本是大幅度跑输的,比如一直排在后面的银行基建。

医药则继续受制于行业的不确定性而没有太大的涨幅,实际上如果是以前发生的类似行情,医药是不可能不涨的,当然龙头恒瑞还是非常强势。

通过行业分拆,我们可以从一个侧面去窥视当下部分增强类指数没有大涨的原因。

首先,上面的这些指数基本都是以低估值的价值和红利策略为主,而上述行业领涨的板块,几乎无缘,比如银行,基建。

比如中小盘领涨的信息板块整体的股息率恰恰就不高,

所以标普红利的策略,在这一轮中就回避了这一强势板块。

这就是我常常跟大家所提到的“策略的限制”,每一个有效的策略,总是在某些时间段失效,因为不可能在每个阶段都覆盖到最强的板块。

就如同老严我今年完全踏空白酒一样。

所以,大家就可以看到在这轮上涨中标普红利跑输了500低波动。

类似的,就是300价值跑输了沪深300,背后也是因为银行的占比比较高。

龙头与低估

另一方面,这一轮的上涨走到现在,整体来讲龙头化的走向还是比较明显,比如平安,招行,格力美的,中信证券,恒瑞等龙头企业涨幅不错,尤其是招行和恒瑞在行业上涨不佳的情况下依然获得远超大盘的涨幅。

中小创方面,像东财,爱尔眼科这些细分行业的龙头,也收获不错的增长。

但是,相比大盘整体低估,中小创的龙头目前的估值非常高,而低估便宜的品种大多都不是龙头。

部分极度稀缺的低估值龙头中盘股(比如东方雨虹),今年直接就涨疯了。

所以,对于中小盘来讲,龙头与估值可以说不可兼得,但是龙头是否值得真么高的溢价,我是存疑的。

整体来讲,过高的溢价背后必然是透支了非常大的前景,但是足够低估的估值,却能抵御经营的风险。

所以低估的标普红利和聚集不被关注个股的500低波动,依然是布局中小盘的重要工具。

板块的分歧

最后给大家总结下我对当下一些板块的潜力预期分类。

这是我挑选了部分较为熟悉的板块后给大家整理出来的结果,整体来看目前值得买入的板块相比2600点的时候少了一些,但是一些低估的板块依然值得关注。

这里再重点聊聊基建和银行,基建目前的预期,根据当下的市场情绪来看,打压的逻辑很一致——国家不会再支持基建。

但是,即使不支持基建,跟不做基建,同时跟基建里面最优质的上市公司赚不到钱,是有非常大的差别的。未来即使基建不再是重点拉升的对象,里面的龙头企业依然是能平稳发展,何况我们的城市化空间还非常大。

所以单纯认为国家不会支持基建,所以基建行业就会萎缩,是一个非常偏见的看法。

同时,基建是当下外资买入非常少的板块,买的最多的也只有中国建筑,也就是说这个板块是被外资内资共同抛弃的孤儿。

这种情况下,背后的预期差,就有可能非常恐怖,结合当下的估值,基建的确定性和潜力,就会比较高。

另外,关于银行板块,则是一个外资重点买入但涨得不多的板块,也就是说这又是内外资分歧巨大的板块,所以背后的预期差,同样存在。

宽基金方面则没有太大的问题,当下依旧值得买入和定投,整体来看依然是非常低估,不过2800点到了,大家的定投额度也要稍微调整会100%额度了。

话说最近大家应该把刘总给忘得七七八八了吧,自从刘总退位让贤后,神A就迎来爆发了。

然后易总最近,应该是风头无两啊。

熊市是定投的绝佳时机

关注公众号财富严选,回复定投获取年化收益13%的定投组合

@lomycat @今日话题 @银行ETF $券商ETF(SH512000)$ $中信证券(SH600030)$ $银行ETF(SH512800)$