一、家庭必备的保险四大金刚

最近在帮朋友做保险规划的时候,都遇到一个情况,大多数人对于保险配置是完全没有思路,以致在听保险经纪人讲产品的时候,也只能凭直觉来判断产品是否值得买。

在这情况下,你买保险就如同你去买某个偏远地区的一手楼盘,附近既没对标的产品也没什么可见的配套,有的只有销售人员描述得天花乱坠的远大前景,然后在各种无比较的卖点推动下,你就默默掏钱购买了。

因此,为了防止再次发生这个问题,你或许需要先了解下自己和家庭,需要什么保险。

对于所有家庭来讲,有四类保险是必备的,分别是重疾,医疗,人寿,意外。这四种保险基本能保障一个家庭可能面对的各种疾病和天灾人祸。

因此,我们在购买保险时就需要先顺着这个思路进行保障,在这些之外的什么分红险万能险,在上面的保障做好之前,都不考虑。

二、四大金刚讲解

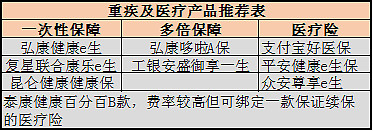

1.医疗险和重疾险

首先谈谈最多人关心的重大疾病险和医疗险,很多人以为重疾险是为了给看病费用,其实并不是。看大病的费用其实主要由医疗险来报销承担,重疾的作用在于,你在患病期间,由于没了工作,这时候重疾的资金就是你提供给家庭和自己的经济来源,提供你患病期间的生活费用和康复费用。

因此,有的朋友以为买了医疗险就不用买重疾险,这是一个非常大的误区,其中的问题主要有两个。

一是当前市面的医疗险,基本都没有续保保证,因此如果你患过一次稍微严重点的病(未必是重疾,可能是轻症重疾),公司未必会帮你续保(比如因为产品停售),这时候如果你再次患病,那么就只能依靠国家医保和重疾险的保障了。

此外,即使有医疗险帮你保障了住院费用,然而如果缺乏重疾险的话,在你患病期间你们家庭就会少了一个重要的经济来源,这将对你家庭造成非常大的经济压力。

重疾的配置重点主要看两样,一是优先满足保额,二是保障的年限尽可能长。在这基础上,再考虑应该保障次数和保障范围。

细致的分析我们将在后续重疾险的专栏中详细讲解,大家可以先记住上面三条原则。

这里简单推荐几款重疾产品,

2.人寿

人寿的购买目的是为了在子女还未长大成人的时候,给家庭一个保障,预防在这段时间里因为家庭经济支柱的离开,而对家庭财务造成巨大压力。

举个例子,如果一家三口,父母的税后年收入分别是30万和10万,家中每月的房贷月供为10000,这时候如果小朋友还没长大,父亲突然离开,那么母亲依靠自己的收入,是没可能支撑整个家庭的支出。

如果这时候父亲有一份300万的人寿保单的话,那么他去世后,则依然能够给这个家庭提供优质的经济保障。

虽然人寿保险提供的经济保障很重要,但是大部分家庭购买人寿保险,只需要买20年到30年的定期保障就足够,因为相比起永久寿险,定期寿险的费用低很多,相应的杠杆就高很多,比如下面这个对比,

上面这个寿险产品,同样一个产品,同样的购买性别和年龄,保障30年和保障终生的费用差了将近400%。

定期寿险主要帮家庭的经济支柱做保障,额度最低都要50万,一般是年收入的十倍,像上面男方年薪30万女方年薪10万的话,男方配置的定期寿险最好配置到300万,女方100万。

定寿时间最少20年,因为小朋友长大成人大概是这个年数。

寿险的相关推荐可以看这表格,

3.意外

意外险是比较简单的一类保险,因为这类保险无需健康告知,没有等待期,保费在不同阶段基本恒定。

但是意外险却是非常重要的一个种类,它的核心功能在于高杠杆和伤残保障。尤其是伤残保障方面,对于一般人来讲,一旦有了较为严重的伤残,那么日常的工作肯定会受到极大的影响,这时候意外险的伤残保障就能让你在失去工作的时候提供给你家庭一份经济保障。

同时,意外医疗的保障也能让你即使因为一些小意外而去看医生,同样能获得一定额度的报销。

意外的相关推荐可以看这表格,

三、其他的保险护法

除了上述四类保险外,我们在国内经常听到的保险大概分下面几种,一是年金险或分红险,二是万能险,其次就是上面提到过的长期寿险。

这里先统一给大家一个概念,保险的本质是保障而不是投资,其投资功能本身是比较弱。

所以,偏投资类型的保险,其本质作用更多时候是用于财产保全,而非资产增值,这才是年金险和分红险真正的用处。

至于万能险,只不过是把好几种保险产品糅合在一起进行销售的品种。

而长期寿险,我在前文中提到不建议普通家庭配置,其作用其实是为了实现资产传承和保全的功能。

比如某人丧偶重新结婚,临死前想把遗产大部分留给自己的亲生子女而不是配偶,这时候就可以采用寿险了。

另外国外采用永久寿险传承还在于永久寿险可以避开遗产税。

四、购买的优先度

医疗和意外>重疾>定寿

如果你当前的预算非常紧张,而不知道哪一样优先保障的话,这里我给一个优先度,首先对于费用不高但是保障效果强力的医疗险和意外险是一定要配置的。这两个保险配置了,至少可以保障你不会因为医药费而头痛。

在这之后,你就要优先考虑定期重疾,重疾保额最低极限大概是你2年的年收入,保底10万,保障年限到70岁(市面上还有一种每年交一次的消费重疾险,这个之后会讲解)。

这样你在看病期间也还是能够有生活经济,三项的费用加起来,大概1200,到这里你可以不再加买保险。

如果想给家庭留一个基础的保障,可以选择50万的定期寿险,费用大概800一年,保障20年。

整体下来,一个人,一年2000的预算,孩子预算500购买医疗和意外,一家加起来约4000,算是给家庭一个最低的保障了。

PS:最近几天大盘又抽风跌了,不过我们的定投组合在这情况下已经和沪深300拉开将近1个点的差距,这让我有点意想不到。大跌时期往往是大家定投的最佳时刻,大家不一定要按照我的节奏走哦,如果工资发了下来的话现在就可以定投买入。

理财是一个系统工程,需要整合学习

关注财富严选,基金/保险/地产多维度学习理财知识

回复理财配置策略,获取30岁前和婚后的理财攻略