历史上,特高压一共经历了两轮大规模建设周期,目前正处于第三轮大规模建设周期。$国电南瑞(SH600406)$ $许继电气(SZ000400)$ $高澜股份(SZ300499)$

三大周期回顾

第一轮建设周期(2014-2016) :自上而下,始于政策启动,终于政策缺失。

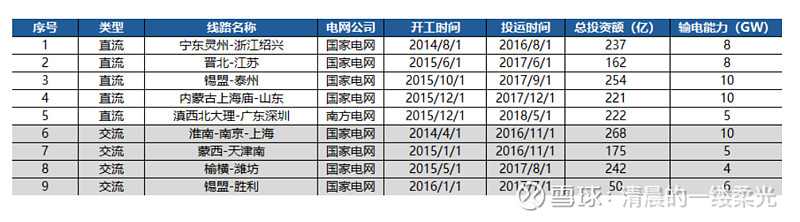

2014年大气污染防治计划,要求关停负荷密集区的燃煤火电,通过特高压通道将中西部火电和西南的水电输送至负荷中心。国网和南网联合发布5直4交特高压建设规划,总投资额1831亿元,2014-2015年为建设高峰期。同时,也开展了一轮支持特高压国产化替代行动,本轮中国国网和南网给了特高压设备供应商们比较优厚的价格,使得各家的毛利率水平较高,2014、2015年的股价反应了这个特点。后续规划没跟上,受行情影响股价下跌。

第二轮建设周期(2018-2022):自上而下,因刺激经济出发,能源局发布新一论输变电建设计划,落地节奏不及预期。

2018年,在整个宏观经济和大盘背景都比较悲观的情况下,电网投资成为刺激经济的一个手段。当时国网提出增强网架建设,来发展新的一轮输变电建设计划。一共规划了7直7交,总投资额2021亿元,比上一轮周期更多的线路数量。但由于当时主管部门对于电网投资的效率,工程环评,比如说特高压对于环境以及技术争论这些方面因素的影响,导致整体的一个核准开工节奏不及当时预期,因此在第二轮的时候,整体的股价反应是非常弱的。叠加2018、2019年,国网公司开始对特高压包括一些组网设备采用低价中标的招标方式,导致很多公司的产品价格受到大幅的一个压缩。比如1000千伏的组合电器,在2014、2015年,也就是第一轮的时候,一个间隔大概卖到1.2个亿,但是在2018、2019年往后的话,一个单间隔的价值量就只值6000多万,相当于拦腰斩的情况。同时设备公司本身可能在治理方面或者对于成本管控方面没有下到很大的一个力气,所以说当时毛利率这一块就有所承压,因此在第二轮阶段,相应的公司股价反应都是比较差的。

当然,2021年有一波特高压的行情,当时主要受建设新型电力系统的影响,这个偏二次设备,属于信息化和数字化领域,所以当时二次设备的股价表现和弹性比一次设备的强一些。

第三轮建设周期(2023-至今):双碳”战略驱动下,服务于清洁能源大基地外送自上而下需求放量

“十四五”规划提出建设九个大型清洁能源基地,加上我国电源端的建设是超前于电网端的。所以第三轮基本围绕着清洁能源大基地建设以及省间互联通道开展规划和建设。也就是服务于新能源并网需求。沙漠戈荒基地“十四五”和“十五五”风电光伏外送需求合计 315GW。十四五”期间要建成特高压规划数量达到直流 14 条和交流 24 条,总投资 3800 亿元。十五五期间规划建设直流的数量在20条以上,交流在15条以上,柔直的渗透率会超过50%。特高压整体投资增速接近50%的增长。这一阶段中,21-22年受疫情影响建设节奏滞后,23年开始加速,后续有望维持高强度。

前两轮是完全周期性表现,第三轮则是从周期性转向成长性,具体表现在以下几个方面:

1、从规划数量角度看,第三轮规划和建设数量都远超前两轮,所以本轮周期会更有持续性,更加持久。

2、从落地节奏看,本轮是基于国家战略能源转型这种国家战略高度,所以它的建设节奏一定是上面最为关心的,而且它的建设节奏一定是最为能够符合预期,甚至是超预期的。

2024 年 5 月 28 日,国家能源局发布《关于做好新能源消纳工作保障新能源高质量发展的通知》。2024 年6月27 日,国家电网有限公司在北京组织召开了特高压工程高质量建设推进大会。《通知》中第一部分便强调加快推进新能源配套电网项目建设,重点推动 500kV 以上及特高压新能源配套电网项目的建设与规划。大会则明确指出特高压已进入大规模集中建设阶段。

3、从驱动因素角度看,与前两轮政策驱动不一样,第三轮的建设需求是基于九大能源基地,由新能源的外送消纳所主导的,以实际需求为导向驱动的规划与建设。

4、从盈利角度看,在第二轮建设中,电网也受到低价中标形式的伤害,所以在21年以后,整个招标体系恢复正常,也鼓励采用优质优价的方式去保证电网所招标的电力设备都能够有一个安全、稳定的运行情况和质量。所以像第三轮的变压器、组合电气、换流阀等的价格都是趋于一个更加合理的状态。再加上国企改革,对于成本管控更加重视,所以说在这一轮的话,盈利能力等等都会有一个非常强有力的保障。这就是23年以来,这些特高压一次和二次设备的龙头公司,股价表现相对比较强一些的原因。

除了国内因素之前,海外的话特高压建设也是特高压股价的重要催动因素之一。欧州市场正在推进光伏海风等项目,加强电网互联互通。美国也在推动能源转型和工业化,计划建设跨州输电网以降低用电成本,利好一带一路和出海概念的特高压企业。总体上,我们觉得特高压正在从周期走向成长,然后持续性会非常的强,整个估值空间也会打开。

市场热门趋势展望

1、柔性直流输电渗透率进一步提升。

其实在几年前,国内已经完全可以自主的研发掌控柔性直流技术了,柔性直流相比常规直流有很多的优点,总体来说是可以通过优化电力系统,提高了电能利用率,进一步的优化节约降低损耗。但也有一个比较明显的缺点,例如常规直流成本大约为230亿-270亿元,而全柔性直流的成本大约为320亿~330亿,柔性直流的投资额比常规直流增加100亿左右,所以渗透率提升的前提是,柔性直流的成本下降。

但是,其实综合比较下来,柔性直流比常规直流在核心设备环节的价值量对比差距是柔性直流的换流阀比常规的贵3%~5%,然后今年换流阀的价格下来了,跌了15%,有了考虑全柔直的可能性。

常规直流与柔性直流对比的优势体现。

① 常规直流的远距离传输能力,可控性能力比较弱,断开周期比较长,而柔性直流采用的是全控型电力电子原件,快速实现精准控制,在响应速度上远超常规直流。

② 常规直流比较依赖换相,换相失败风险高,柔性直流采用自换相技术,无需交流侧提供换相电流支撑,避免了换相失败的风险。我们在电网中经常会遇到换相失败的问题,导致输送能力、调度压力等都会比较麻烦。

③ 常规直流需要无需大量的无功补偿,柔性直流则不需要。所以柔性直流不需要占用太多的用地面积,也少了一笔无功补偿运维费用的支出。

④ 柔性直流输电系统具有孤岛运行的能力,孤岛运行可以在受端系统为无源网络供应的情况下,正常运作。为偏远地区,或者是像海上风电平台等等孤岛提供一个可靠的电力供应。

⑤ 柔性直流适合构成多端系统,实现多个电源和负荷之间的灵活转换和功率互换。

2、区域之间背靠背电网互联组网建设加强。

未来新能源高比例渗透、多电源接入区域电网后,不同区域电网与区域电网之间存在功率的不平衡性的情况,通过互联的组网来有效地实现功率的优化运行,提高整个电网运行的灵活性和可靠性,这也是现在的一个比较大的趋势。比如福建电网和广东电网的背靠背互联、广西电网和云南电网的背靠背互联,能够有效解决用电高峰期,用电供应不上的问题。

特高压相关标的

特高压的发展带动相关设备的需求的增长。

最直接收益的肯定是换流阀、换流变、直流控保、变压器等核心主设备,其中换流阀及直流控保主要以国电南瑞、许继电气以及中国西电为主,换流变主要以中国西电、保变电气、特变电工为主,变压器主要以特变电工、中国西电、保变电气为主。除此之外,还带动了特高压水冷设备需求的增长,水冷设备主要以高澜股份为主。