公司目前产能: 控释肥170万吨,硝基肥40万吨,复合肥240万吨。2014年产能规划:一个是菏泽基地,一个是贵州基地,还有广东小基地。贵州基地会陆续投产,是60万吨的硝基肥再加上40万吨水溶肥;菏泽基地将会有60万吨的硝基肥投产;广东小基地主要是一个传统产品,是30万吨的复合肥,加上10万吨的控释肥。其他的复合肥的扩张,就是随着各地营销系统的完善,每个地方的营销系统能支持当地的自产自销,可能给当地上一个小基地,来节约他的物流成本,在当地开展农化服务。

公司的主要市场为五个农业大省,山东、河南、河北、江苏、安徽为我国农业大省,也是化肥施用大省。2008年,五省耕地总面积合计达3,225.3万公顷,占全国耕地总面积的26.50%;五省施用复合肥702.5 万吨(折纯),约占全国复合肥施用总量的43.67%。公司计划在未来三年内,在山东、河南、河北、江苏、安徽五省的市场占有率提高2 倍以上,其他省份的市场占有率提高1一倍以上,重点开发黑龙江、吉林、辽宁、广东、广西、湖北、新疆等省份。

由于行业壁垒低,且中国农田分散,导致行业传统产品利润率平均,产品同质化,主要靠渠道抢占份额。公司一直坚持“营销优先”的指导思想,逐步建立了业内领先的营销体系。目前,公司建立以2000 多个县级经销商为中心、辐射数万个销售网点的传统营销系统。公司主要有四个品牌,金大地品牌产品主要是通过邮政物流渠道进行销售,其他三个品牌主要通过传统经销商渠道进行销售。金正大品牌产品定位为高端肥料,产品主要用于经济作物,其他三个品牌产品主要用于大田作物。沃夫特品牌是发行人传统经销商渠道主打品牌,在广大经销商和农民中具有较高的知名度。嘉安磷品牌为发行人传统经销商渠道辅助品牌,主要用于特定含量复合肥、控释肥产品销售。2010-2012,走中邮的业务量逐步控制,占全年的30%。不仅仅是配送,是打全款来,不管是否垫资,货进中邮的仓库,邮递员去卖。同时,服务人员跟进。中邮是渠道很深,但不会服务。公司绝不赊销,小企业做赊销。今年占27%。跟河南邮政合作,解决制衡的办法。公司60%、邮政40%,从生产就合作,40万吨产能,就是30+10,邮政负责包销。2013年公司同河南邮政利益绑定的方式使河南邮政销量同比去年翻倍,今年整个邮政的销量增速约为30%。接下来公司可能同山东德州邮政用类似的利益绑定的模式实现合作,预计明年山东邮政体系也会有明显的增长。接下来公司同甘肃邮政有合作意向,但是还未到签订框架协议的阶段。

中国估计每公顷施肥217.8公斤,约470元;美国是407公斤,印度是197公斤,巴西432公斤,中国国是否有过度施肥?事实上,中国绝对肥料使用量偏多,肥料利用率只有30%,水污染严重。这给控释肥、水溶肥提供了市场空间。控释肥料养分利用率比普通肥料提高50%至一倍以上,在减少用量1/3至一半的情况下,仍可增产增效。2000年到2008年间,蔬菜种植面积增加17.31%,达到2.68亿亩。与普通大田粮食作物相比,经济作物的需肥量一般是大田粮食作物的1.2-2.6倍,且经济作物一般多使用复合肥、控释肥等优质肥料。控释肥对复合肥的替代比率,预计最多30%。基肥70%,追肥30%,主要替代追肥阶段30%,相当于控释肥可以做600万吨的量。

公司新的增长点是水溶肥。整个目前国内的水溶肥市场是国家政策推广水肥一体化。效果看投入产出效益,在节水节能方面的效益,给农民带来的效益也是比较明显的。目前,水溶肥的市场存在的问题,一个是水肥一体化,在中国市场普及率不够高。第二个,整个水溶肥市场杂品牌小品牌比较多,但是没有大品牌,这对金正大而言是个切入机会。水溶肥的价格,目前进口水溶肥一吨的零售价是2.6万到3万,对于各个层级的毛利率肯定都比目前复合肥高不少。水溶肥产业已经进入产业推广成熟阶段,具有农化服务优势的龙头企业将有望迎来产业发展新机遇。此外,公司引进以色列的滴管设备,在自己的网络上搭配销售,探索一体化解决方案提供商模式。

硝基肥是公司的募投项目,也是2014年的最主要增长点。主要运营思路是:1、硝基肥的产品会逐渐丰富,我们明年会针对目前的一些经济作物市场开发部分硝基肥,比如高氮、高钾的产品,整个新产品的开发会带来一部分市场的增长;2、把硝基肥和控释肥结合起来,开发了一个叫硝基双效肥的产品。整个硝基肥的品类,目前在中国占比,硝态氮的占比很低,只占了5%左右。在欧洲,整个硝基肥占比能到50%,这一块空间是比较大的硝基肥用在经济作物,蔬菜水果,肥料价格贵,跟滴灌设备结合,节水农业。硝基肥现有500万吨,市场规模3000万吨容量。现有经济作物靠进口肥和复合肥,适用种植面积有7亿亩的种植量。

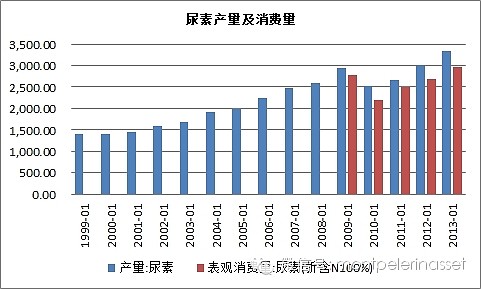

由于复合肥主要是业务模式是成本加成定价,毛利率受原料库存影响较大,2013年尿素为代表的单质肥价格一路走低,影响了行业采购和备库的积极性。

近日,金正大公告与诺普信就共同搭建商业合作平台,发挥双方在技术研发、市场渠道、品牌运营等方面优势,在药肥一体化、农资平台流通、先进农业服务推广等领域开展全面深度战略合作签署了《战略合作协议》。这是国内渠道最好的化肥企业与最好的农药企业的联合,双方将共同搭建一个商业合作平台,发挥双方在技术研发、市场渠道、品牌运营等方面优势,在药肥一体化、农资平台流通、先进农业服务推广等领域开展全面深度战略合作。由于农药和种子行业在农化服务上技术含量较化肥要高,且诺普信在南方地区渠道探索较为成功,因此这个合作可以实现优势互补与合作共赢。

金正大的品牌定位是创新农业科技,金正大有两个核心优势,一个是技术方面,我们立足于两大国家工程中心的平台,这个是其他任何企业所不具备的,这两个工程中心通过技术的改造,能为新产品开发提供了技术的基础。另外,还有一个核心竞争力就是服务领先,金正大业务队伍中骨干力量有将近60%都是来自于快销品行业的,从公司的一个想法就是把快销品的一些好的模式跟农资行业的特点进行一个嫁接。值得一提的是在公司发展过程中DEG和CFR两家外资机构的介入,给公司带来了发展所需的资金,迅速赶超同城的史丹利,更重要的是在公司治理和人力资源上给公司质的提升,从一个农村家族企业过渡到职业经理人管理的现代企业。随着新项目陆续投产,实现股权激励设定的利润增长目标问题不大。更长期来看,随着复合肥行业集中度的提高到了瓶颈,公司可能打响价格战,促进行业集中,而控释肥和水溶肥的利润恰好又能弥补其利润损失。未来,公司将自己定位与农业服务的平台商,利用线下渠道和可能的线上服务结合,实现有机增长。

------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年10月19日,已有5780名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset