2011年酱醋类调味行业收入规模606亿元,同比增27%,2003-2011收入CAGR30%,利润总额47亿元,同比增27%,2003-2011利润CAGR48%。而根据调味品协会的统计,可以统计的手工作坊占比12%以上,还有大量不能统计产量和销售额的小作坊,所以行业规模远不止606亿元。酱油和酱油类调味品市场规模约为400亿元左右,占酱醋类调味品的66%,占所有调味品的20%左右。2011年行业产量660万吨,同比增11%;销量约650万吨,同比增11%。从产量上看,作为酱油发源地的中国,酱油产量居世界首位,约占全球酱油900万吨年产量的2/3。从2006-2011年酱油产量翻了一番多,年均增长21.6%。

酱油行业的集中度目前较低,市场向大品牌集中的趋势明显。2010年国内品牌前五名企业的总产量不足全国产量的32%。随着海天、加加、美味鲜未来几年新产能的持续投放,龙头企业将借助品质、品牌和渠道优势加快行业洗牌速度,实现集中度的提升。虽然外资对国内调味品市场的渗透力度加大,但由于我国调味品消费的区域性特色明显,在未来相当长时期内,国内名优品牌仍将占据主导地位,外资品牌难以撼动国产地位。

相较于酱油和醋行业,料酒行业的市场规模要小,零售额由2008年的18亿元上升至2012年的42亿元,年复合增长率为23.4%。而于2012年至2017年,预期年复合增长率20.3%。2017年零售额将达到约106亿元。

餐饮业是调味品行业最重要的客户,据调味品协会统计,餐饮业中被消费的调味品占调味品行业销售收入的70%。2002-2011年国内调味品行业的销售额占餐饮业营业额平均为6.44%,也就是说,在餐饮业每消费100元,其中有6.44元是花在调味品上,所以餐饮业的高速发展极大带动了调味品行业的发展。

在国外,调味品行业的销售额占餐饮业营业额平均为10%,国内平均6.44%,我国2011年餐饮行业可统计数据未2.5万亿(实际空间约为5万亿)。按照2013年餐饮行业可统计口径约为3.3万亿计算,如果调味品达到10%,将有3300亿的市场。

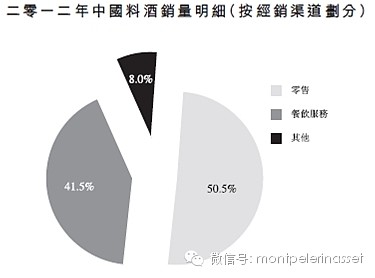

料酒市场也呈现这样的特点,2012年中国料酒销量中分别由50.5%和41.5%通过零售及餐饮渠道经销,其余8%通过食品生产和出口渠道销售。主要料酒品牌集中于零售渠道,原因为家庭通常有对高价料酒产品的需求和品牌意识。料酒主要用于烹饪鱼肉,起到提味去腥的效果。老恒和的料酒为黄酒酿制类别,由于料酒与黄酒、白酒都可以用于去腥,不在意烹饪品质的个体消费者不会在乎料酒,而追求品质的个体消费者必然选择市面上能形成消费力和品牌力的料酒必然为高品质产品。2012年前五大生产商合计料酒市场份额,以零售额和销量计分别占28.1%和14%。

老恒和原为湖州老字号元大酱园,有一百五十年历史,1915年其酿制品荣获巴拿马国际博览会金奖。1930年,创立老恒和品牌,2009年改制为股份制企业。2010年公司收入仅为3253万元,2012年已经达到3.37亿,预计2013年收入4.8亿。收入快速增长伴随着公司基于黄酒基酒的酿制工艺,2010年开始公司大力发展基酒,从1100万升到招股披露的5500万升,为后续中高端产品放量提供资源基础,基酒资源可以保障27亿元的料酒出厂销售。

2010

2011

2012

2012年1-8月

2013年1-8月

2013F

收入 千元

料酒

15,121

60,153

292,273

156,217

233,134

349,701

酱油

9,735

20,538

12,780

8,696

70,219

105,329

醋制品

3,770

13,865

9,291

6,163

3,478

5,217

其他

3,913

14,936

22,781

17,251

16,031

24,047

总销售收收入

32,539

109,492

337,125

188,327

322,862

484,293

其中料酒

特级

6,596

81,481

27,528

65,157

97,736

高端

24,781

6,214

60,873

91,310

中端

6,338

38,953

115,423

61,189

92,355

138,533

平价

8,783

14,604

70,588

61,286

14,749

22,124

小计

15,121

60,153

292,273

156,217

233,134

349,701

公司目前规模尚小,还不支持对经销商和渠道具备议价能力,因此体现为给A、B类经销商30-90天的账期,应收账款周转率比海天、加加等公司明显偏低。目前公司A、B类经销商214个,公司采用坐商形式,并不去外面招商而是经销商主动上门要求经销,产品销售额占公司超过10%的省份主要有浙江、上海、广东、辽宁、山东和北京。随着产能释放和经销商的铺货,料酒仍会有20-30%的增长。不过,料酒市场毕竟有天花板,公司应利用在料酒市场积累的品牌和口碑,发展中高端酿制酱油,走类似欣和六月鲜的路径,才能打开公司的长期空间。

--=-------------=-----

更多内容请关注倍霖山观察公共微信