一、股权情况

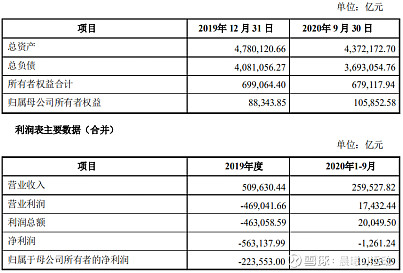

天齐锂业第一大股东成都天齐实业(集团)有限公司持股33.04%,实控人蒋卫平总的妻子张静持有5%左右股份。蒋总持有天齐集团88.6%的股份。天齐集团主要财务情况如下:

可以看到和上市公司财务情况差别不大,就是一个持股平台。

二、核心资产

天齐锂业的核心资产主要是上游的锂矿和盐湖。

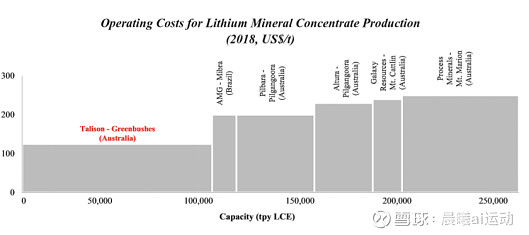

(1)控股子公司泰利森拥有的格林布什锂辉石矿

该矿是世界上储量最大、品位最高的固体锂辉石矿,2018年全球范围内该矿场的矿石品位最高且化学级锂精矿生产成本最低。

天齐锂业原本通过全资子公司TLEA持有泰利森51%股权(美国锂矿龙头雅宝通过全资子公司RT锂业持有泰里森49%股权)。为了解决自身债务问题,2020年12月公布了引入战略投资者IGO的方案,目前正在进行中。IGO出资14亿美元获得天齐锂业全资子公司TLEA 49%股权。根据近期股东大会上公司的回复,除了股东大会和外部政府审批(英国、澳洲税务局、FIRB),其他手续都已经完成。希望在3月31日前拿到批复。该笔交易使天齐锂业损失了一半来自泰利森的收入和利润,但是保留控股权以及优先供货的权利。

(2)SQM (智力矿业化工)25.86%的股权

公司目前持有SQM 23.77%的A类股和2.1%的B类股。SQM拥有智利阿塔卡玛盐湖(Atacama)的开采权,单单一座盐湖就占了全球金属锂储量的17%,而且是全世界最高品位的盐湖矿。由于非控制关系,天齐只能获得SQM的分红,2019年大概3亿元左右。2020年SQM碳酸锂产量7万吨,2020年底产能将达到12万吨,随着SQM扩产和锂价上行,投资收益有望增加。

(3)锂盐产能

目前天齐锂业拥有4万吨锂盐产能,其中3.5万吨碳酸锂,0.5万吨氢氧化锂。在建的产能不确定性较大,暂时都不做考虑。2019年该部分创造了30亿收入,2020年预计17亿左右。

三、财务情况

2020年半年报

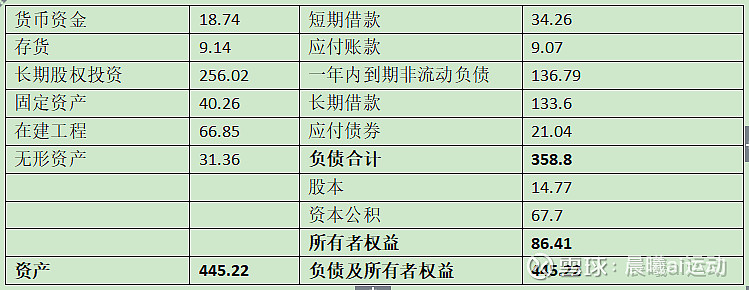

从资产负债表看确实很堪忧。全部资产445亿其中大部分是对SQM的长期股权投资,而2019年投资收益仅3.33亿。在建工程接近67亿其中48亿是澳洲4.8万吨氢氧化锂项目投资,目前推进比较缓慢,相当于几十亿资金也被占用而产生不了收益。也就是只有剩余122亿资产为公司创造了大部分收益。

负债端300亿金融负债是真金白银需要偿还的,而且每年产生20亿利息侵蚀利润。

如果成功引入IGO,公司可获得14亿美元资金,约91亿元。还剩200多亿贷款。公司之前启动了可转债,拿到了港股批文,包括年初发布增发预案都代表着公司在想各种办法解决问题(虽然都没有成功)。增发预案反应的是有资方愿意出160亿支持企业,他们也是看中了天齐的资源价值。有人会说为什么不直接二级市场买入,一方面增发价格相对有优势,另一方面,增发的钱给到上市公司,可以帮助其解决债务问题,而二级市场买入,钱到不了上市公司,对企业没有实际意义。

目前天齐处于困境当中,我们也看到蒋总在通过各种办法寻找资金,当务之急是尽快解决债务问题,腾出资金和精力将在建锂盐产能尽快建成投产,因为锂盐是产业链最赚钱的环节,而天齐拥有最好的上游资源,成本低,毛利率高。锂盐投产才能充分发挥其上游资源的优势。

$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $比亚迪(SZ002594)$