$恒瑞医药(SH600276)$

一、企业分析

1、企业简介

1.1 企业基本信息

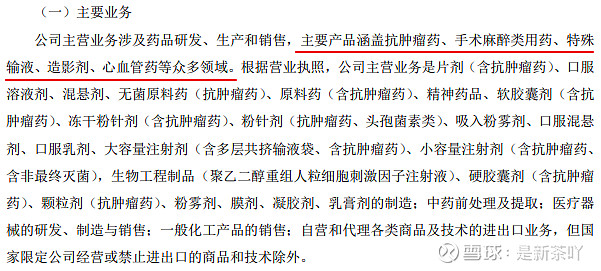

江苏恒瑞医药股份有限公司主营业务涉及药品研发、生产和销售,主要产品是艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格司亭注射液、马来酸吡咯替尼片、注射用卡瑞利珠单抗、注射用甲苯磺酸瑞马唑仑、氟唑帕利胶囊、海曲泊帕乙醇胺片、碘克沙醇注射液、酒石酸布托啡诺注射液、托伐普坦片、多西他赛注射液、厄贝沙坦片、注射用顺苯磺酸阿曲库铵。公司是国内最大的抗肿瘤药、手术用药和造影剂的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局,其中抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内名列前茅。在全国医药工业信息年会发布的《2020年中国医药研发产品线最佳工业企业》榜单中,恒瑞医药位列榜首;在中国化学制药行业年度峰会上,公司荣获“2020中国化学制药行业工业企业综合实力百强”、“2020中国化学制药行业创新型优秀企业品牌”等多项荣誉。

1.2 商业模式分析

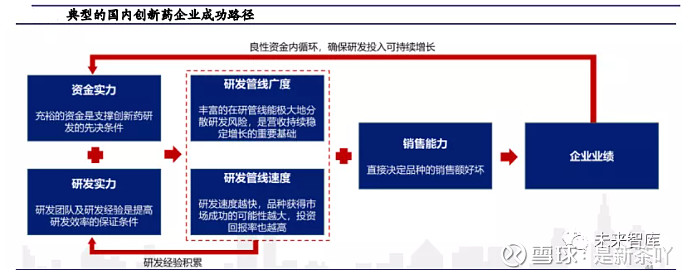

图片来源:兴业证券

随着中国医药行业近年来的迅速发展和一、二级资本市场的关注度提高、资源倾斜等趋势,中国药企得到更加迅速的发展。药企在具备资金实力和研发实力的基础上,可以有长足的动力推进现有管线研发速度,拓展新管线研发广度;管线的研发过程也可以反向作为药企研发经验的积累,从而帮助提高自身的研发实力,从而为自身的可持续发展提供良性循环。此外,在研发工作顺利进行的过程中,研发成果及产品同时也需要药企以相匹配的销售能力进行推广,保证研发投入得到合理的回报。销售收入最终转化为企业业绩,作为资金实力反哺药企的研发。

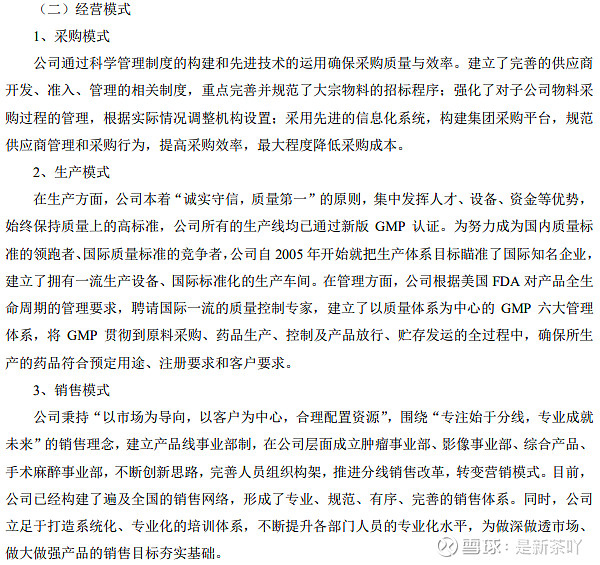

恒瑞医药便是此类企业的典型。恒瑞医药2020年年报中经营模式指出,通过大宗采购降低采购成本,通过发挥人才、设备、资金优势进行药品研发,并打造遍及全国的销售网络进行市场推广、销售,形成采购、生产、销售的良性循环。

资料来源:恒瑞医药2020年年报

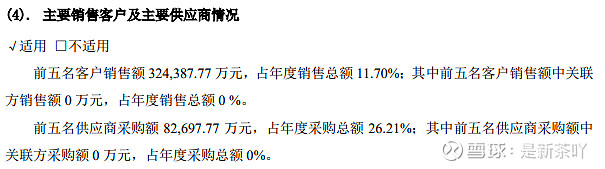

2020年,恒瑞医药前五客户销售额占比为11.7%,前五客户的流失并不会对恒瑞医药的业绩造成重大不利影响。前五供应商采购额占比26.21%,占比较高,可以有效降低采购成本。

资料来源:恒瑞医药2020年年报

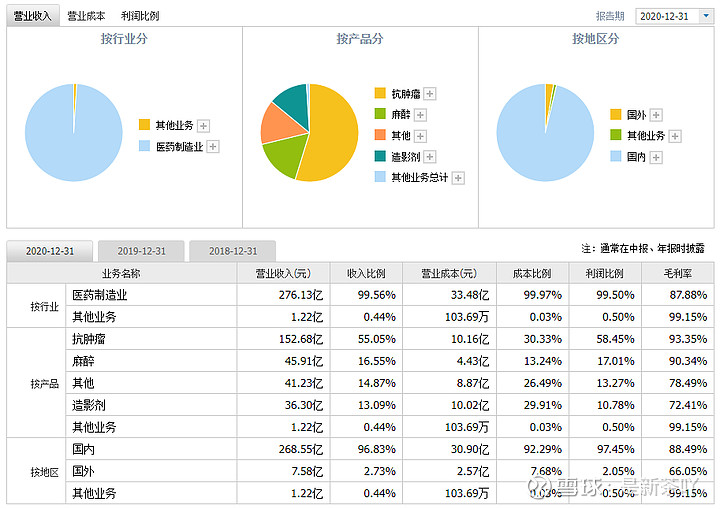

1.3 主营业务分析

资料来源:恒瑞医药2020年年报

数据来源:同花顺个股网

创新药细分领域众多,恒瑞医药的主要产品是抗肿瘤药,其次为麻醉剂、其他(特殊输液、心血管药等)以及造影剂,营业收入占比分别为55.05%、16.55%、14.87%、13.09%。抗肿瘤药占据了恒瑞医药营业收入的半壁江山。

2、行业分析

随着人口老龄化进程,中国的癌症新发人数仍然高速增加。截至2020年底,中国癌症新发人数为451万人,较上年增加11万人,同比增长2.50%,预计2021年中国癌症新发人数将增加至463万人。

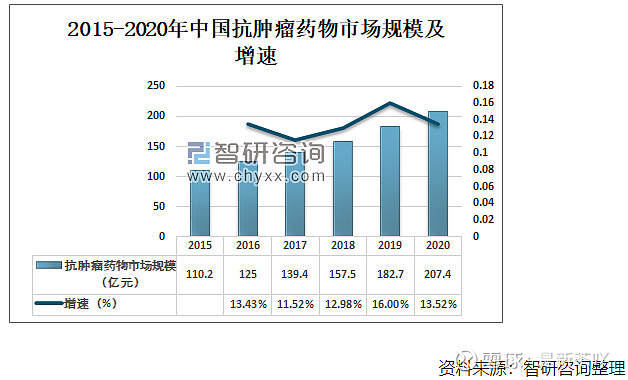

由于人口老龄化和癌症发病率的增加,中国的肿瘤药物市场将会持续高速增长。截至2020年底,中国抗肿瘤药物市场规模为207.4亿元,较上年增加24.7亿元,同比增长13.52%;预计2021年中国抗肿瘤药物市场规模将达到240.6亿元。

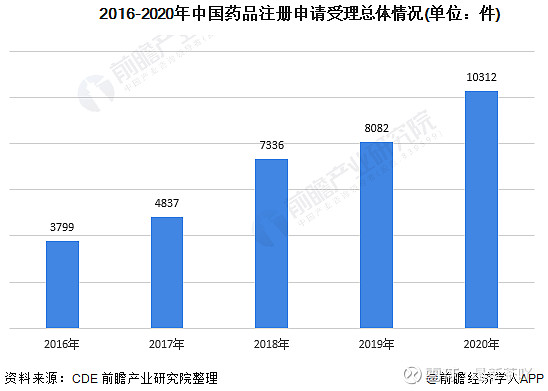

2020年国家药品监督管理局药审中心CDE共承办新的药品注册申请以受理号计有10312个(含药械组合及其他65件,以受理号计),相比2019年增加了27.6%。抗肿瘤和慢性病是产品获批数量最多的两大领域。

3、护城河分析

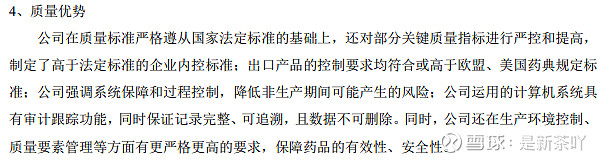

3.1 品牌优势

资料来源:恒瑞医药2020年年报

恒瑞医药2020年年报中核心竞争力分析中指出,公司拓宽销售领域,逐步形成了品牌优势,具有较高知名度。

数据来源:萝卜投研

进行定量分析,初步来看,恒瑞医药在医药制造业中的行业毛利率为87.93%,处于行业中游。但对恒瑞医药分产品进行分析可知,其抗肿瘤药物的毛利率为93.35%,麻醉药的毛利率为90.34%,造影剂的毛利率为72.41%,可见恒瑞医药的整体毛利率被造影剂及其他产品的毛利率拉低,抗肿瘤药物的毛利率完全能够进入行业前三,恒瑞医药具有品牌优势的护城河。

3.2 效率优势

从上文来自萝卜投研的行业指标排名可以看出,恒瑞医药的总市值、营业收入均为行业前三,加之恒瑞医药抗肿瘤药物的毛利率也处于行业前三,恒瑞医药具有效率优势的护城河。

3.3 独特资源

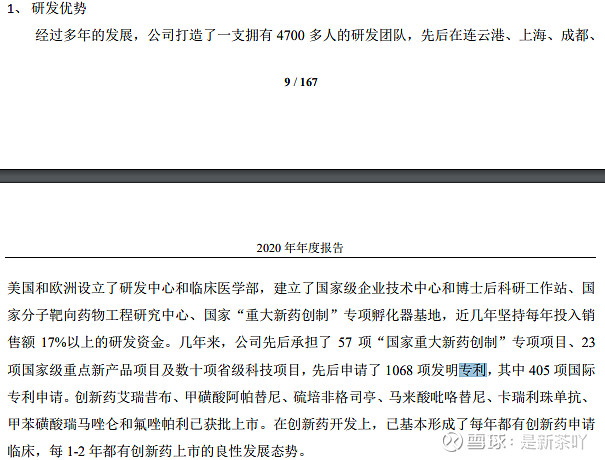

3.3.1 专利

资料来源:恒瑞医药2020年年报

恒瑞医药近几年坚持研发,申请了众多专利,专利构成恒瑞医药的护城河。

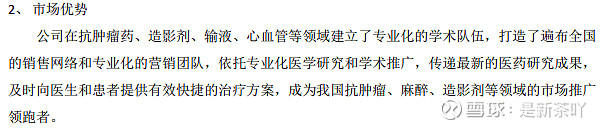

3.3.2 销售渠道

资料来源:恒瑞医药2020年年报

恒瑞医药打造了遍布全国的销售网络和专业化的营销团队,销售渠道构成了恒瑞医药的护城河。

3.2.3 行业门槛

资料来源:恒瑞医药2020年年报

医药与民生息息相关,国家管控严格,行业准入门槛高,这些是进入行业的天然壁垒,行业门槛天然构成恒瑞医药的护城河。

综上,恒瑞医药具有品牌优势、效率优势、独特资源(专利、销售渠道、行业门槛)三条护城河,且护城河均十分宽阔。

4、企业文化

资料来源:恒瑞医药官网

恒瑞医药的使命是”科技为本,为人类创造健康生活“,说明恒瑞医药注重科技,希望通过科技让人类更健康,具有人文关怀。

恒瑞医药的愿景是”专注创新,打造跨国制药集团“,恒瑞医药的愿景务实,希望成为一个国家化的公司。

恒瑞医药的价值观是”创新 务实 专注 奋进“,恒瑞医药具有进取精神,关注实际效益。

恒瑞医药的企业文化里不包含诚信,”诚实守信 质量第一“的经营原则里也不再写入2020年年报,对于恒瑞医药来说,务实高于诚信。

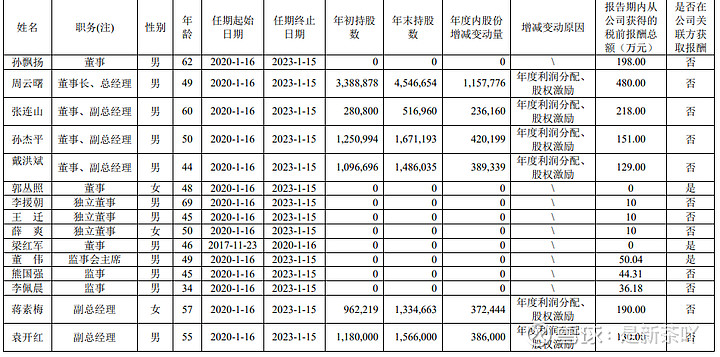

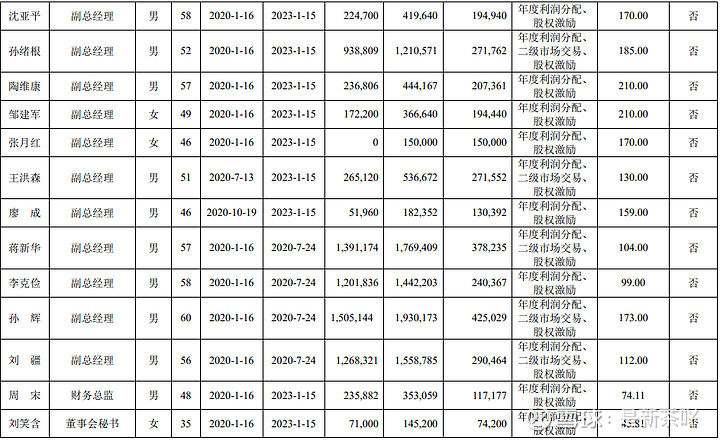

5、管理团队

恒瑞医药的核心团队均来自公司内部提拔,深耕医药行业,熟悉恒瑞医药的管理流程、制度,稳定的团队会让企业做的更大、更强。

二、财报分析

1、资产负债表分析

1.1 总资产分析

恒瑞医药近五年的总资产增长率均大于23%,公司一直在高速成长。

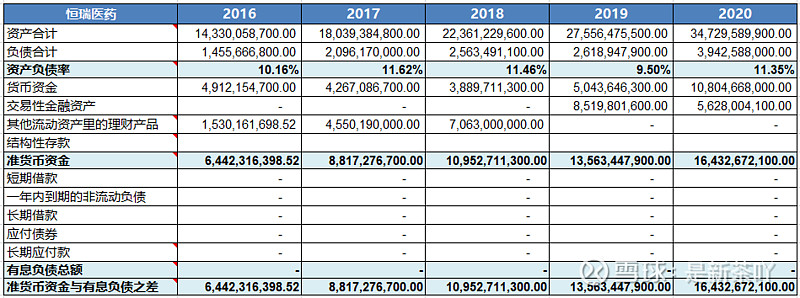

1.2 资产负债率、有息负债和货币资金分析

恒瑞医药近五年的资产负债率始终在10%左右,准货币资金与有息负债的差额也远大于0,恒瑞医药基本没有偿债风险。

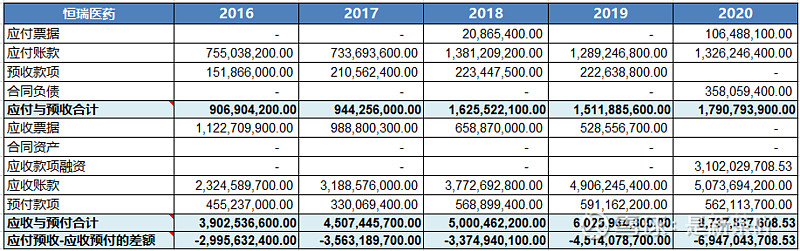

1.3 应付预收与应收预付

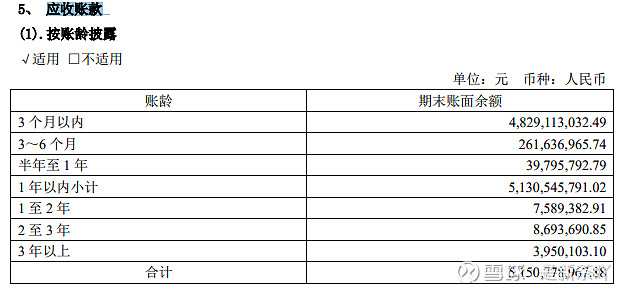

恒瑞医药近五年应付预收与应收预付的差额远小于0,细分到科目可知恒瑞医药具有大额的应收账款。应收账款即是白条,若白条无法收回,将极大影响公司的业绩。查询恒瑞医药2020年年报可知,虽然恒瑞医药的应收账款数额较大,但恒瑞医药大部分应收账款的账龄都在一年以内,暴雷风险不大。

资料来源:恒瑞医药2020年年报

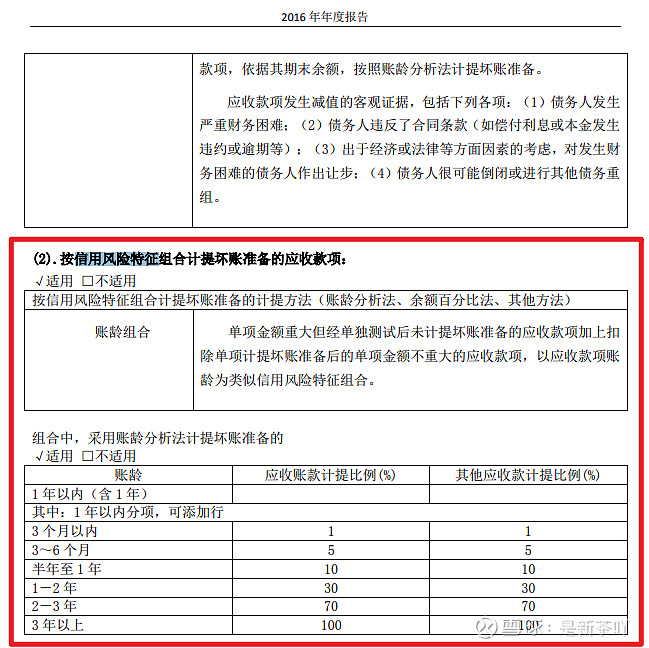

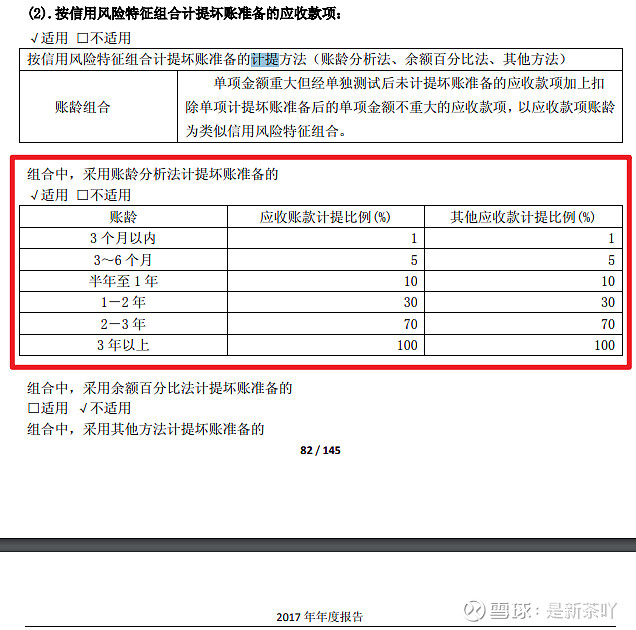

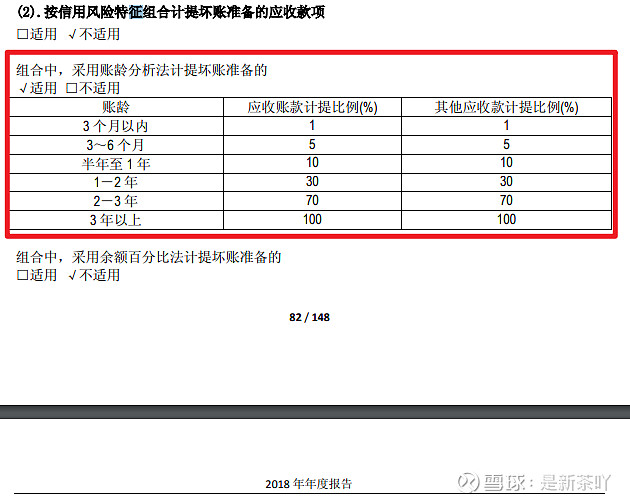

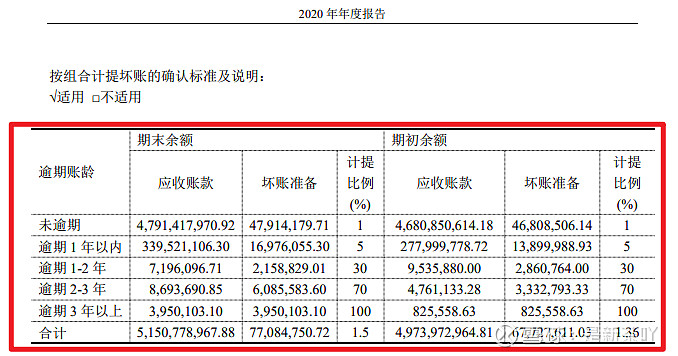

再看恒瑞医药近五年坏账计提的标准,可以看到,2019年起恒瑞医药的坏账计提标准变得更加宽松了一些,主要是对一年以下账龄的计提划分不再如之前一样严格,总体来看,变化并不大,恒瑞医药的应收账款大部分都能够收回来。

此外,恒瑞医药账上的货币资金十分充足,初步来看,恒瑞医药的资产状况还是十分健康的。

数据来源:恒瑞医药2016年年报

数据来源:恒瑞医药2017年年报

数据来源:恒瑞医药2018年年报

数据来源:恒瑞医药2020年年报

1.4 应收账款与合同资产占比

恒瑞医药近五年应收账款占比均大于15%,这与恒瑞医药的商业模式——研发+销售推广有关。在上一步已经对恒瑞医药的应收账款进行了详细分析,恒瑞医药的应收账款大部分都能够收回来,不再赘述。

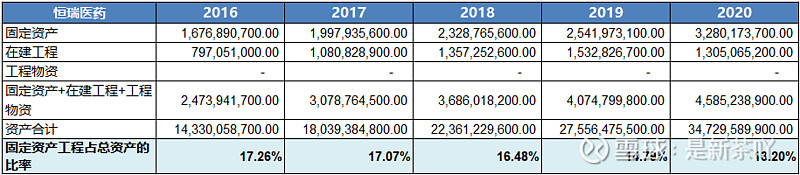

1.5 固定资产占比

恒瑞医药近五年固定资产占比均小于20%,且呈现出下降的趋势,恒瑞医药维持竞争力的成本较低。

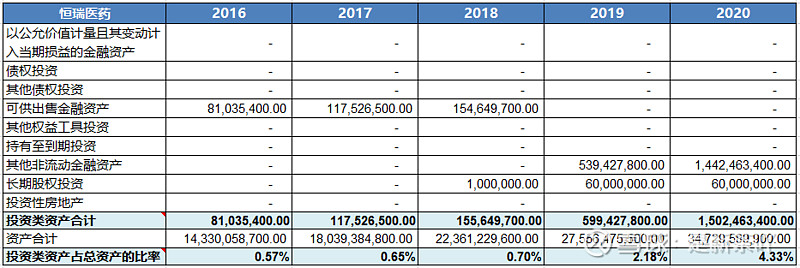

1.6 投资类资产占比

恒瑞医药近五年投资类资产占比均小于10%,还是十分专注主业的。

1.7 存货商誉占比

恒瑞医药的存货占比在5%左右,但应收账款大部分都能够收回来,存货暴雷的风险不大。

恒瑞医药近五年的商誉均为0,商誉无暴雷风险。

2、利润表分析

2.1 营业收入分析

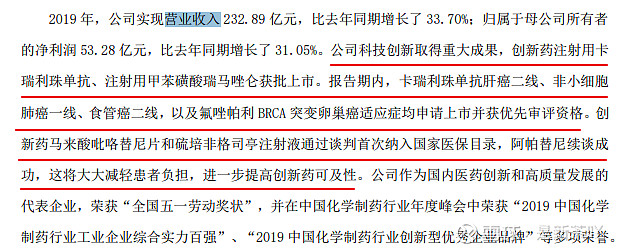

恒瑞医药近五年的增长率均在20%左右,恒瑞医药成长十分迅速。2019年增速更是大于30%,查询2019年年报可知原因在于2019年恒瑞医药的科技创新取得了重大的成果。

资料来源:恒瑞医药2019年年报

2.2 毛利率分析

恒瑞医药近五年的毛利率基本维持在87%左右,波动不大,产品竞争力较强。

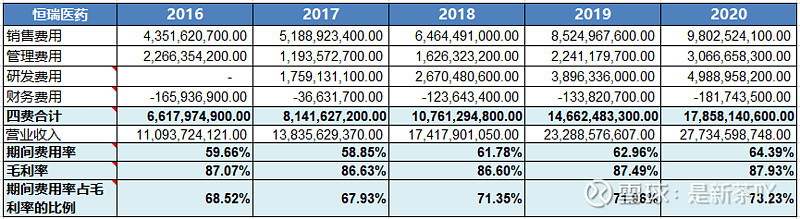

2.3 费用率分析

恒瑞医药近五年的费用率都大于60%,并且有上升趋势,恒瑞医药的成本管控能力非常一般,这也与公司的发展战略有关。

2.4 销售费用率分析

恒瑞医药业绩的增长来源于销售的推动,自然,销售费用会在营业收入中占比较大。但恒瑞医药近五年的销售费用率呈下降趋势,可见,随着恒瑞医药知名度的提高,其销售费用占比也在相应下降。

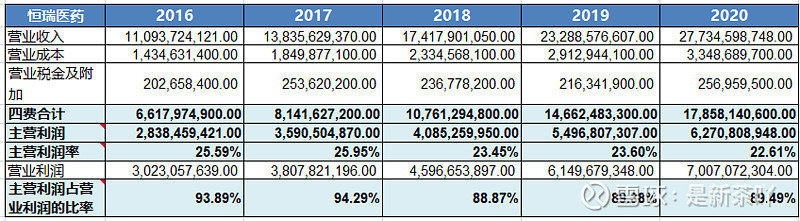

2.5 主营利润分析

恒瑞医药营业收入的核心产品便是抗肿瘤产品,其近五年的主营利润率维持在20%以上,主业的盈利能力非常强。

恒瑞医药近五年主营利润占营业利润的比率维持在90%左右,利润的质量也是非常高的。

2.6 净利润现金含量分析

恒瑞医药近五年的净利润现金比率均小于100%,前面分析过,恒瑞医药的账上有大额的应收账款,自然,利润的含金量也是极低的。不过其应收账款的账龄基本都在一年以内,且坏账计提标准十分严格,大部分应收账款都能够收回来。2020年恒瑞医药经营活动现金流量净额相比2019年有所下降,原因在于2020年第一季度,受疫情影响导致。

2.7 ROE及归母净利润增长分析

恒瑞医药近五年的ROE均大于20%,投资回报率是比较高的。

恒瑞医药近五年的净利润增速均维持20%左右,净利润增速较快。

3、现金流分析

3.1 经营活动现金流分析

整体来看,恒瑞医药的造血能力还是比较强的。

3.2 投资活动现金流分析

恒瑞医药近五年购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率均处于3%-60%之间,比例合理,符合要求。

3.3 筹资活动现金流分析

恒瑞医药近五年均没有借款、还款。

3.4 企业发展类型

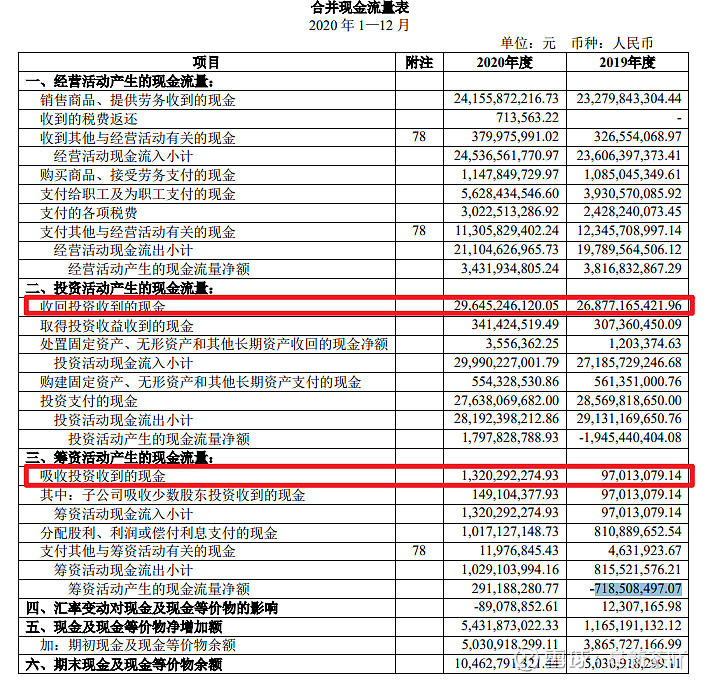

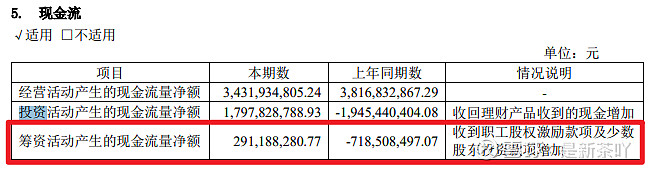

恒瑞医药2020年收回投资收到现金及吸收投资收到的现金相比2019年均有大幅增长,导致2020年企业类型不符合要求,查看2020年报可知原因在于2020年收到职工股权激励款项及少数 股东投资款项增加,因此,恒瑞医药的企业类型也是符合要求的。

数据来源:恒瑞医药2020年年报

资料来源:恒瑞医药2020年年报

3.5 分红比例

数据来源:同花顺个股网

恒瑞医药近五年均有送股派息,虽然股利支付率小于25%,但算上股权,其分红比例也符合要求。

三、估值

1、合理市盈率

恒瑞医药所处行业的行业规模较大,且行业增长较快,恒瑞医药本身也具有较为宽阔的护城河,我们结合其过去十年市盈率进行估算,给与40倍市盈率。

2、净利润增速

2.1 过去五年净利润增速

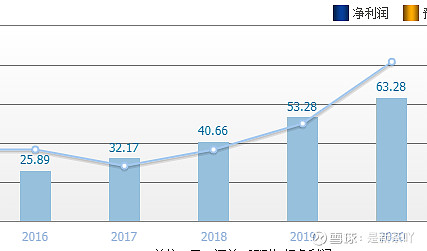

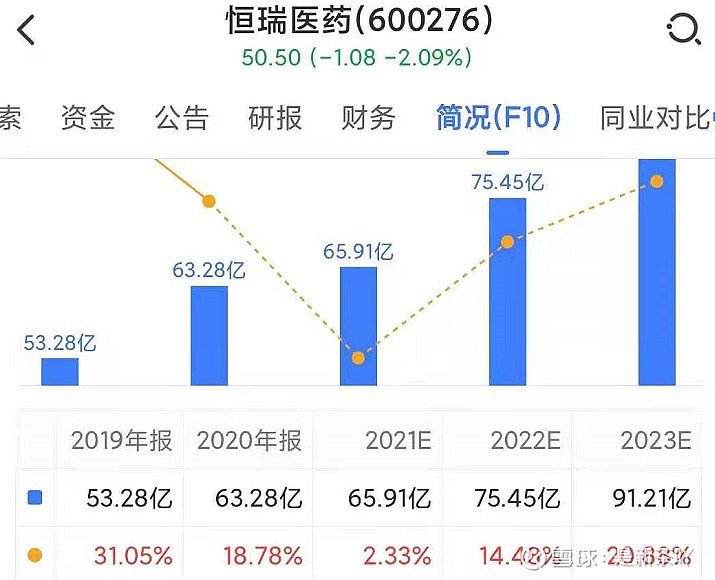

数据来源:同花顺个股网 单位:亿元

计算可得过去五年净利润平均增速为25.04%。

2.2 券商预测

根据萝卜投研券商给出的净利润增速预测值,计算可得后三年净利润平均增速为12.56%。

处于安全边际考虑,我们取12.56%作为恒瑞医药后三年净利润的平均增速。

3、估值

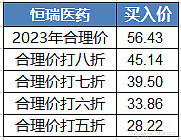

根据市盈率及净利润增速可以算得恒瑞医药2023年的合理股价为63.28×(1+12.56%)³×40÷63.97=56.43元/股

可参考以下价格进行建仓:

四、总结:优势与风险

1、优势

(1)抗肿瘤行业龙头,具有三条宽阔的护城河,行业发展前景良好

(2)公司资金实力雄厚,产品盈利能力强,且维持产品竞争力的成本较低

(3)公司成长十分迅速,主业盈利能力强,净利润的质量较高

(4)公司造血能力较强,投资回报率较高

2、风险

(1)创新的风险

(2)药品采购政策和市场风险

(3)质量控制风险

(4)环保风险