版本更新说明:

更新时间为2022年11月,是对公司的持续跟踪,对公司整体分析判断和估值方法进行重新梳理和更新。

1 公司定性分析

1.1 利润是否为真

1.1.1 利润是不是应收账款 —> 否

1.1.2 利润是不是变卖资产或资产评估而来 —> 否

1.1.3 利润是不是报表上一大堆参数的假设(金融企业) —> 否

1.2 维持当前盈利能力不需要大量资本投入

1.2.1 是否需要 —> 否

1.3 利润可持续(企业竞争优势)

1.3.1 公司是否被需要

1.3.1.1 这家公司能获取利润的商品和服务是什么?

1.3.1.1.1 具体销售什么产品或服务以及业务结构各个比例

营业收入

五粮液产品 491.12亿

其他系列酒 126.2亿

塑料制品 25.09亿

(2021年报数据)

1.3.1.1.2 公司的客户是谁

买来喝高端白酒,宴请或送礼高端白酒的客户。

1.3.1.1.3 管理层情况总结

董事长目前是曾从钦,曾在宜宾市长宁县、市级机关、翠屏区、临港经开区工作并任职。曾任长宁县委常委、宣传部部长、常务副县长,宜宾市临港经开区投资服务局局长,宜宾市发改委党组书记、主任兼市物价局局长、市能源局局长,宜宾市翠屏区委书记兼临港经开区党工委书记。

1.3.2 公司是否很难被替代以及成长性

1.3.2.1 它的客户为什么从它这里购买,而不选择其他机构的商品和服务?

公司酒的品质,品牌美誉度浓香型高端白酒第一。浓香型最高端的代表。

1.3.2.2 为什么其他资本没有提供更高性价比的商品和服务,来抢占它的市场份额或利润空间?

高端白酒品牌打造需要很长的时间,这一领域性价比重要性不高,面子,档次,宴请,送礼拿得出手,让对方满意更重要。

1.3.2.3 假设同行或其他产业巨头携巨资参与竞争,该公司能否保住乃至继续扩大自己的市场份额?

大概率可以,高端白酒品牌单靠资本无法解决,需要很长时间的积累和历史背书。

1.3.2.4 公司成长空间在哪

中国老百姓消费升级的大趋势,对高端白酒需求稳定增长。

备注:

很难被替代的认知筛选:

1) 品牌是否有美誉度。

2) 网络效应是否强(例如微信,天猫)。

3) 是否有特许经营权(例如行政垄断)。

4) 是否有高置换成本(例如微信)。

5) 是否有独特的产品或服务,有技术壁垒(手机操作系统,面馆-做面的手艺)。

6) 是否有独特不能复制的地理条件。

7) 规模门槛是否高。

8) 是否有低成本优势。

9) 是否为优秀消费品类型:使用者和购买者分离,面子消费品,符合消费升级,经常重复用,消费者对商品提价不敏感。

10) 管理层是否诚信和能干。

11) 行业格局是否稳定,是否属于只有月亮阶段或者2强格局等,不是多强无序竞争。

12) 公司是否处在产业链中利润丰厚的环节。

13) 公司属于高利润低周转,低利润高周转,杠杆型哪一种类型。

14) 公司是否对上下游有定价权。

1.3.3 公司产品价格受限制

是否限制 —> 否

2.公司定量分析

2.1 分析现金流相关的数据是否健康

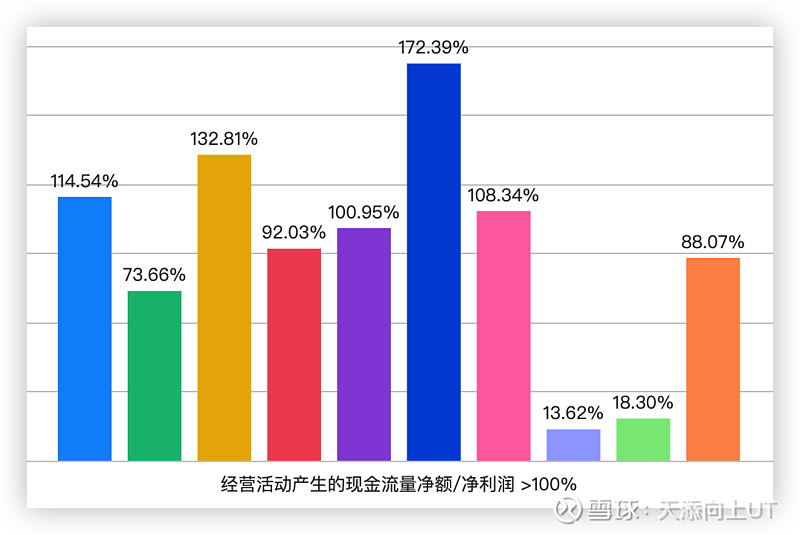

2.1.1 经营活动产生的现金流量净额/净利润 >100%

经营活动产生的现金流量净额/净利润 >100% 代表净利润比较真实。下图为2021年往后近10年的数据。

备注:

经营活动产生的现金流量净额是合并报表数据。

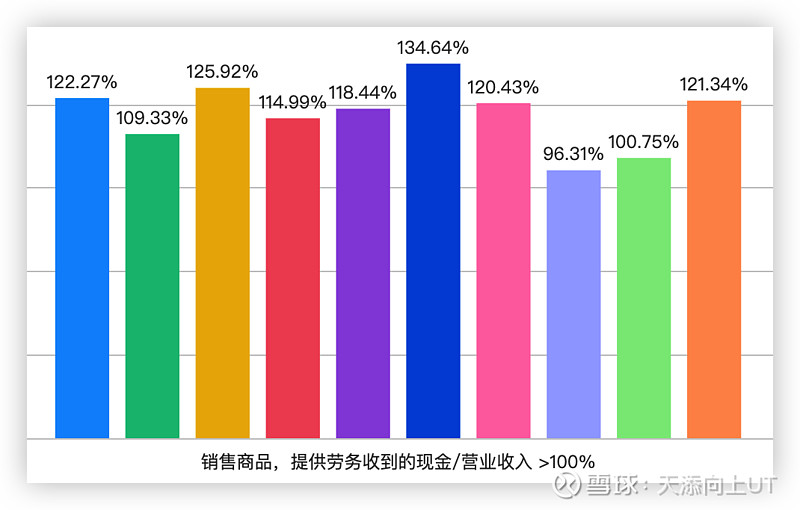

2.1.2 销售商品,提供劳务收到的现金/营业收入 >100%

销售商品,提供劳务收到的现金/营业收入 >100% 代表营业收入比较真实。下图为2021年往后近10年的数据。

备注:

销售商品,提供劳务收到的现金是合并报表数据。

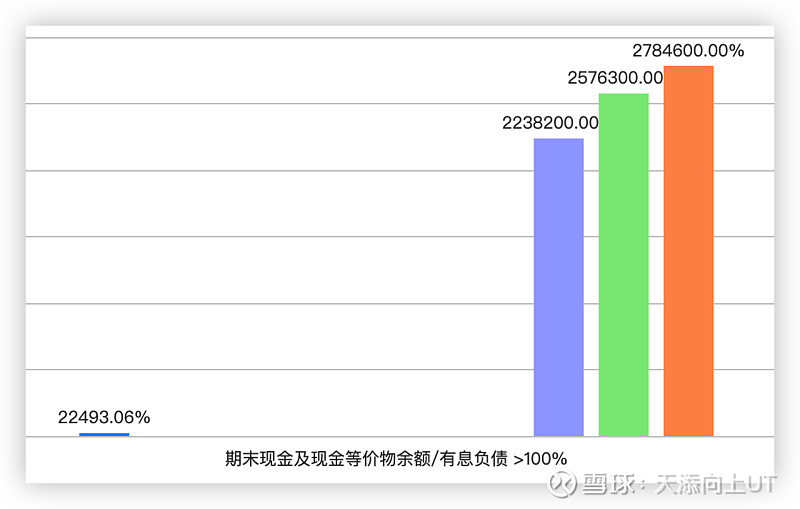

2.1.3 期末现金及现金等价物余额/有息负债 >100%

期末现金及现金等价物余额/有息负债 >100% 代表负债不会影响到公司的运营。下图为2021年往后近10年的数据。

备注:

没数据的地方是因为分母为0。数据是很健康的。

有息负债=短期借款+一年内到期的非流动负债+长期借款+应付债券+长期应付款。

这里的数据都是合并报表数据。

2.2 分析资产负债相关的数据是否健康

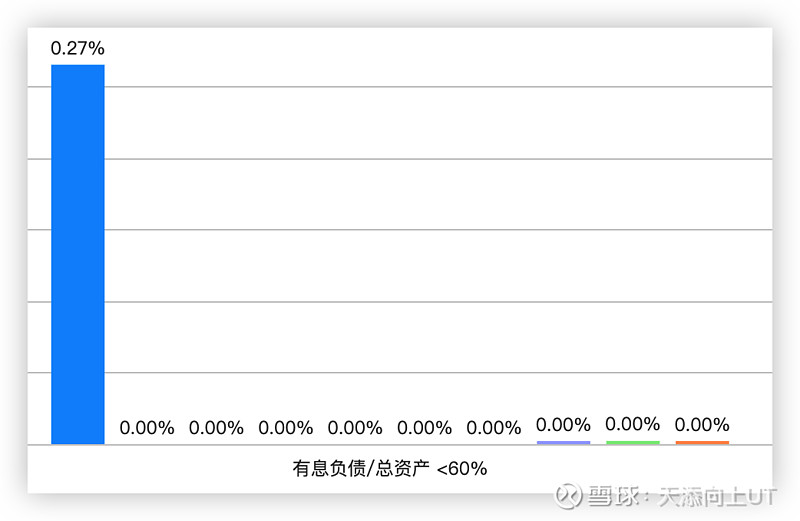

2.2.1 有息负债/总资产 <60%

有息负债/总资产 <60% 代表负债不会影响到公司的运营。下图为2021年往后近10年的数据。

备注:

有息负债=短期借款+一年内到期的非流动负债+长期借款+应付债券+长期应付款。

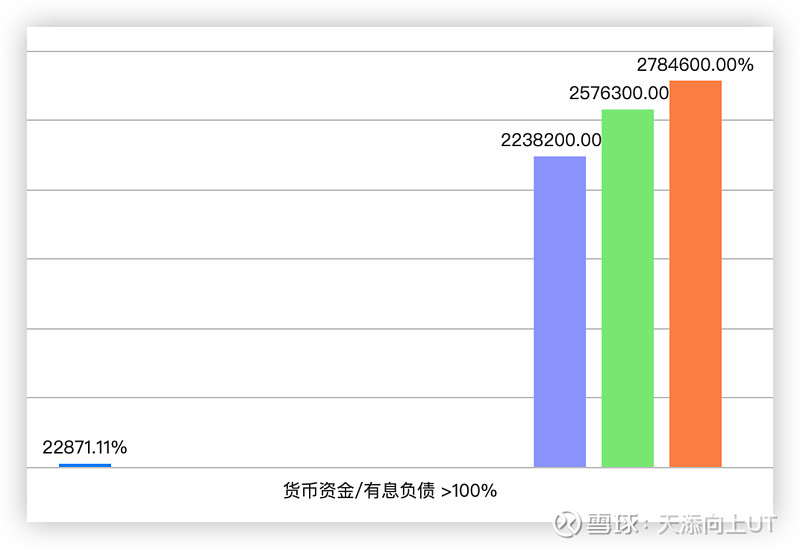

2.2.2 货币资金/有息负债 >100%

货币资金/有息负债 >100% 代表负债不会影响到公司的运营。下图为2021年往后近10年的数据。

备注:

没数据的地方是因为分母为0。数据是很健康的。

如果货币资金/有息负债无法达到指标时,可放宽至(货币资金+金融资产)/有息负债 >100%。

金融投资包含:交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产和买入返售金融资产。

2.3 分析盈利相关(公司是否成长)

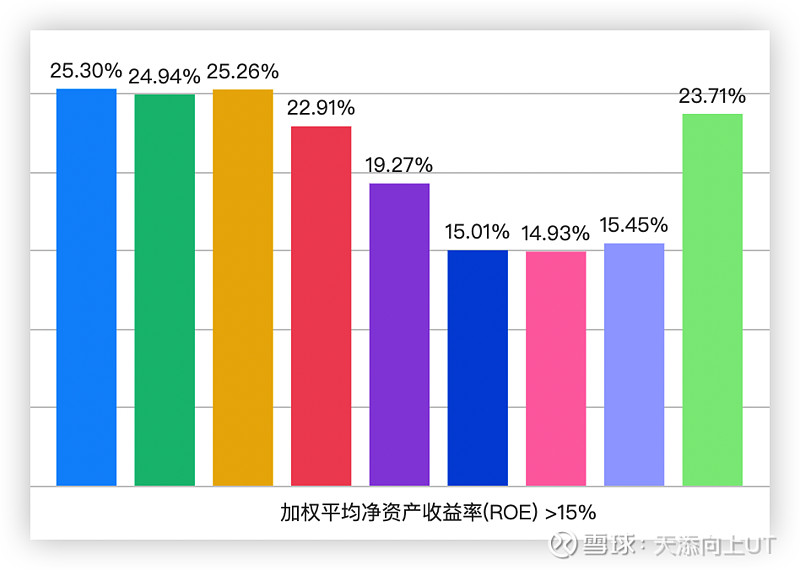

2.3.1 加权平均净资产收益率(ROE) >15%

加权平均净资产收益率(ROE) 代表不借外力使用自身资产挣钱能力强不强。下图为2021年往后近10年的数据。

备注:

加权平均净资产收益率(ROE) = 归属母公司净利润/ ((期初净资产+期末净资产)/2)

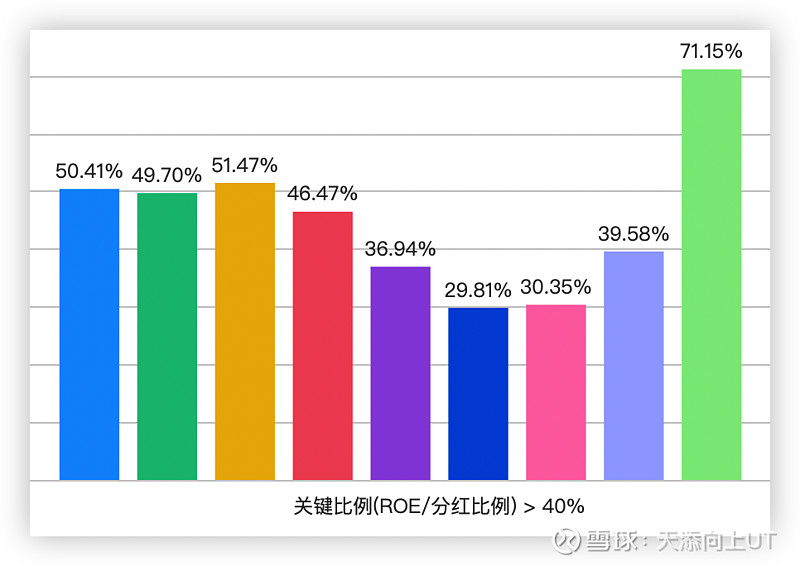

2.3.2 关键比例(ROE/分红比例) > 40%

关键比例(ROE/分红比例) > 40% 代表有可以持续挣钱的能力。下图为2021年往后近10年的数据。

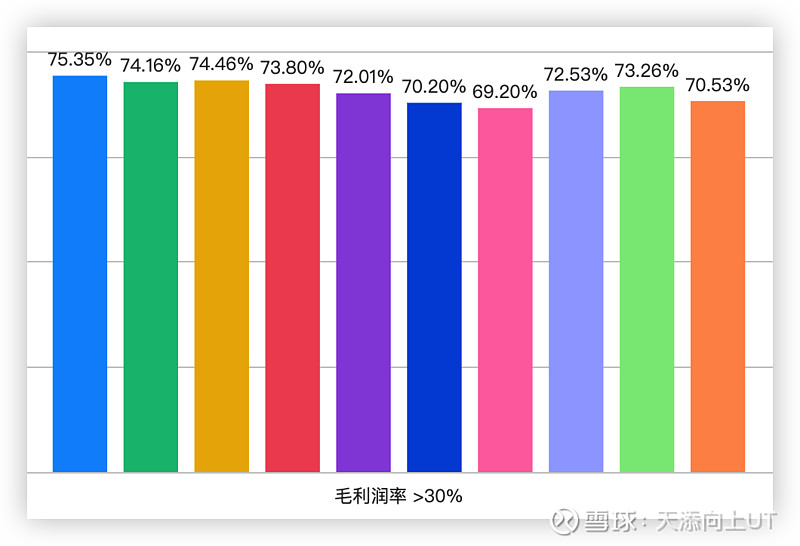

2.3.3 毛利润率 >30%

代表盈利能力。例如一瓶成本50元的酒可以卖1000元还有人买。下图为2021年往后近10年的数据。

备注:

毛利润率 = (营业收入 - 营业成本) / 营业收入

毛利润 = 营业收入 - 营业成本

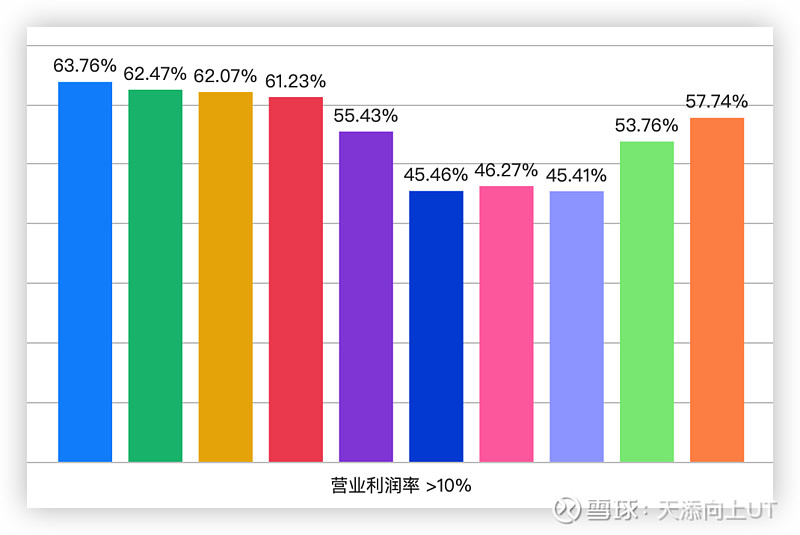

2.3.4 营业利润率 >10%

代表盈利能力。下图为2021年往后近10年的数据。

备注:

营业利润率 = (营业收入-营业成本-销售费用-管理费用-财务费用) / 营业收入

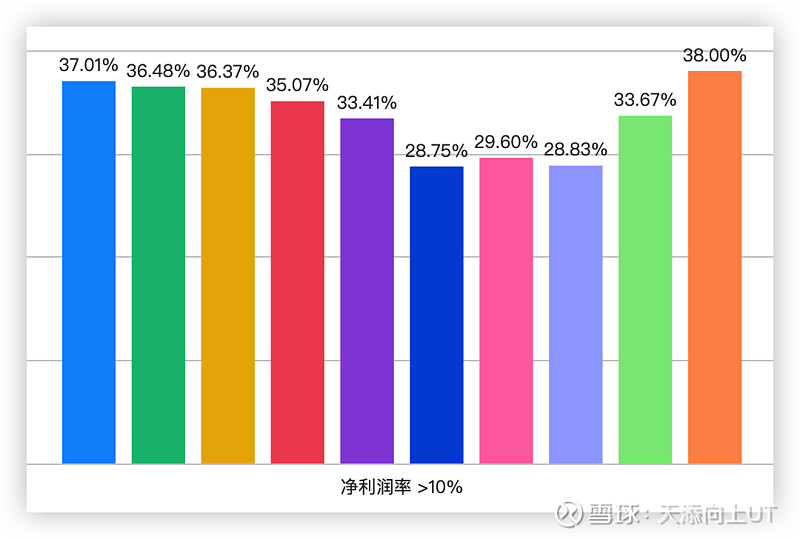

2.3.5 净利润率 >10%

代表盈利能力。下图为2021年往后近10年的数据。

备注:

净利润率 = 净利润 / 营业收入

这里净利润是看合并利润表里的净利润,不是归属母公司的净利润

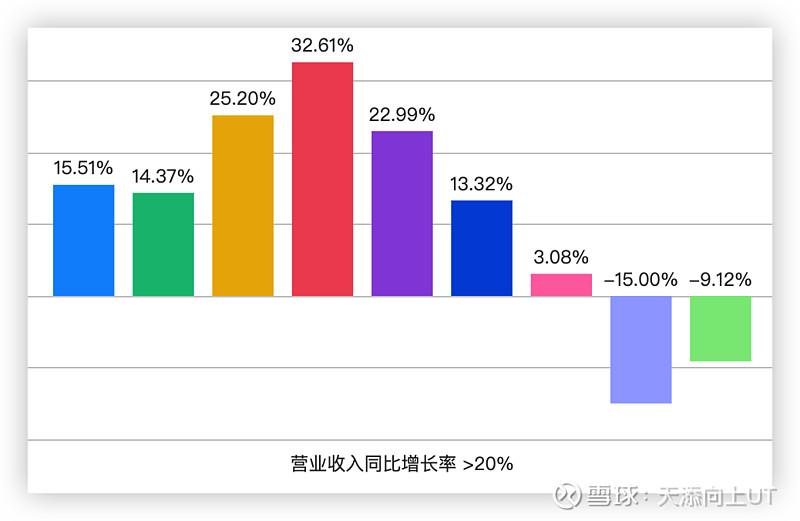

2.3.6 营业收入同比增长率 >20%

代表成长能力。下图为2021年往后近10年的数据。

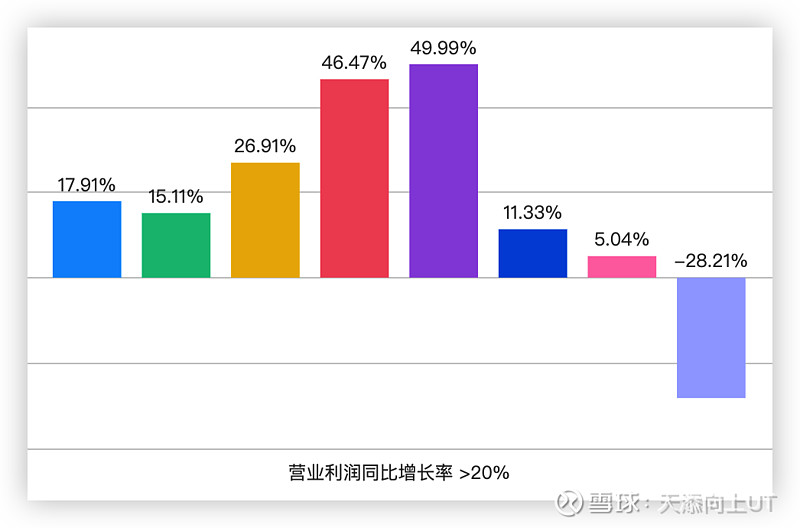

2.3.7 营业利润同比增长率 >20%

代表成长能力。下图为2021年往后近10年的数据。

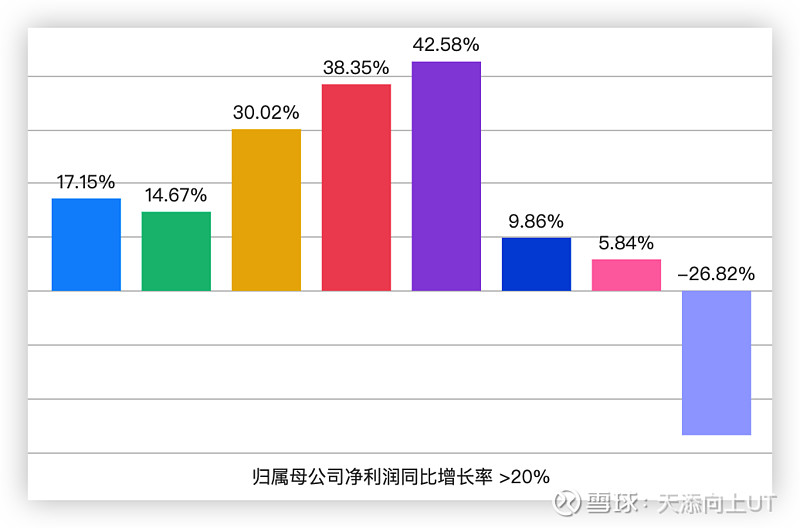

2.3.8 归属母公司净利润同比增长率 >20%

代表成长能力。下图为2021年往后近10年的数据。

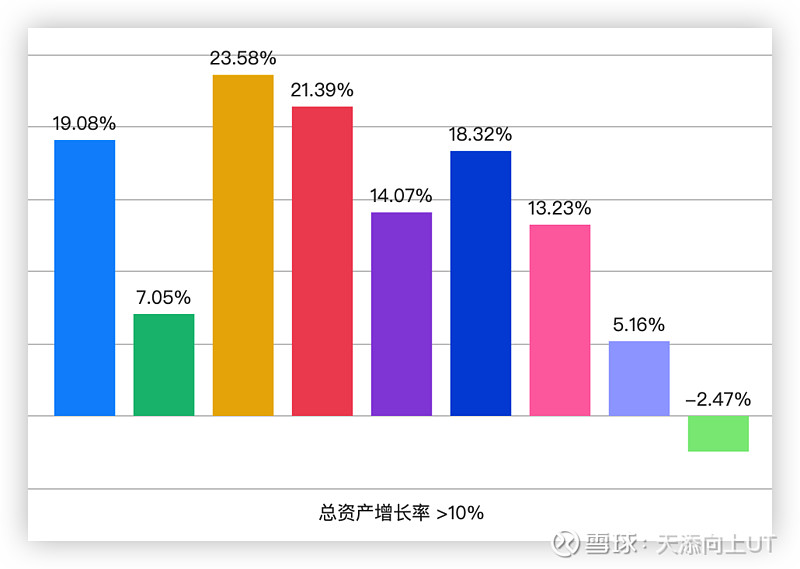

2.3.9 总资产增长率 >10%

代表成长能力。下图为2021年往后近10年的数据。

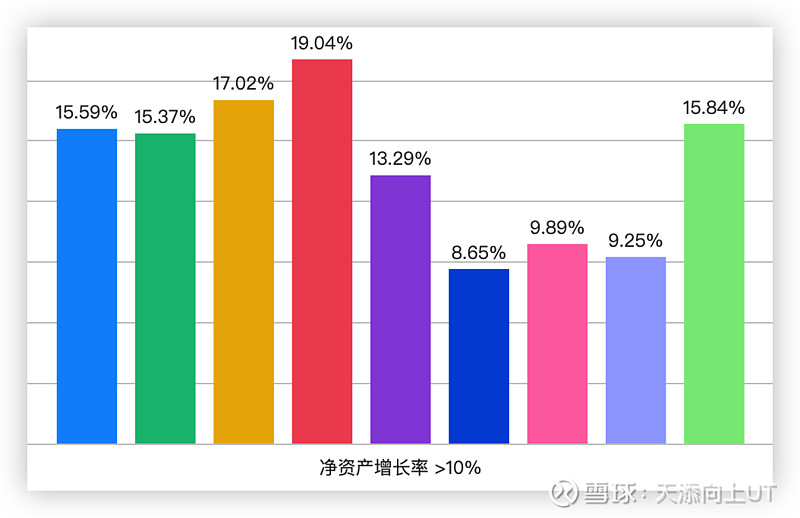

2.3.10 净资产增长率 >10%

代表成长能力。下图为2021年往后近10年的数据。

2.4 分析管理层能力的指标

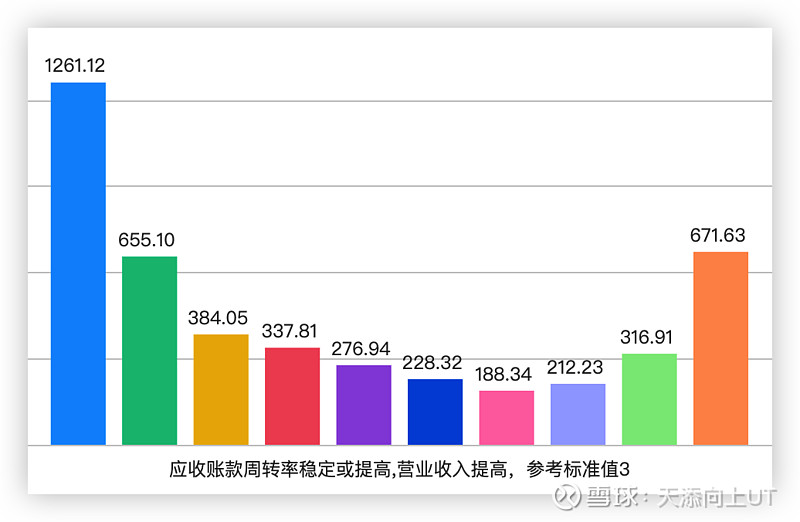

2.4.1 应收账款周转率稳定或提高,营业收入提高,参考标准值3

代表公司的回款能力。下图为2021年往后近10年的数据。

备注:

应收账款周转率 = 营业收入/平均应收账款。平均应收账款 = (应收账款 期初余额+应收账款 期末余额)/2

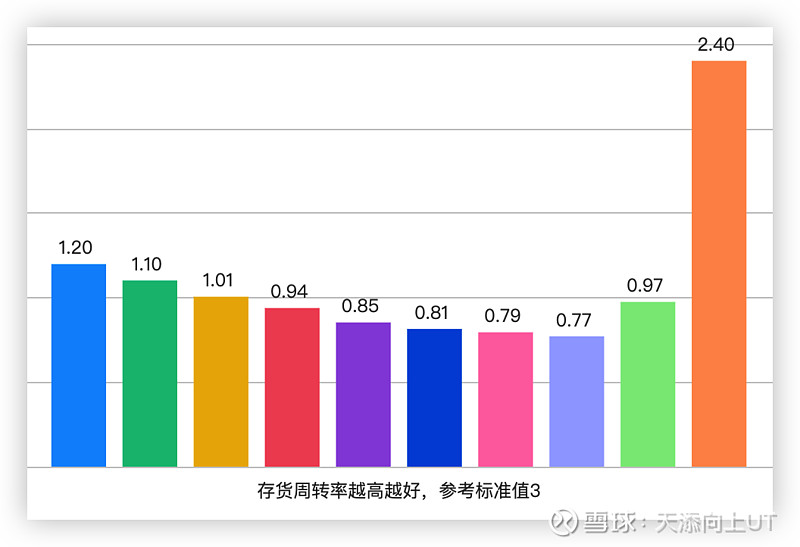

2.4.2 存货周转率越高越好,参考标准值3

代表公司的商品是否好卖。下图为2021年往后近10年的数据。

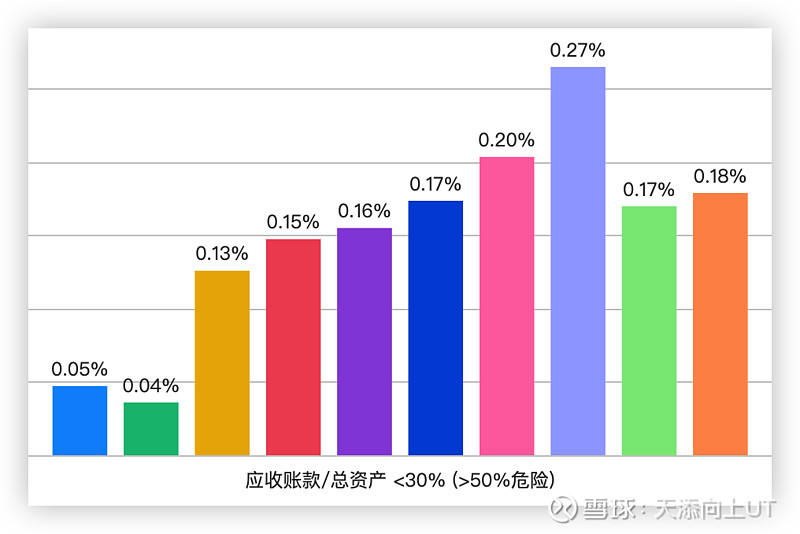

2.4.3 应收账款/总资产 <30% (>50%危险)

代表公司的回款能力。下图为2021年往后近10年的数据。

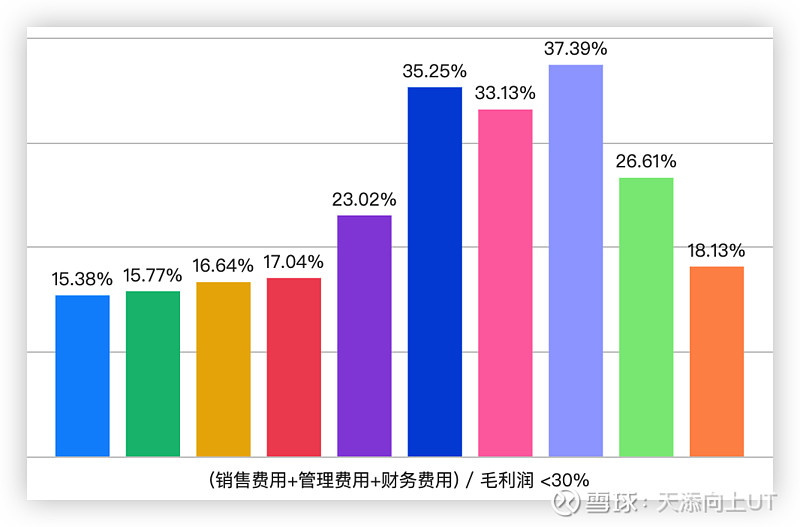

2.4.4 (销售费用+管理费用+财务费用) / 毛利润 <30%

代表公司的控制费用成本的能力。下图为2021年往后近10年的数据。

3.公司定价分析

最近3年,按照每年净利润20%增长。

净利润几乎等同于现金流,且商业模式不错,取25倍市盈率作为基准值。

*买入点

买点的净利润都是用本年度三年后的数据(4月份之前是推算,4月31年报出来后再算一遍)。上半年使用上一年度三年后的数据,下半年用本年度三年后的数据。例如2022年上半年,使用2021年三年后数据,即2024年。2022年下半年,使用2022年三年后的数据,即2025年。

*卖出点

1) 估值超过3年后合理估值范围150%,市盈率数值和买入的一致。例如买入设定的市盈率是25,这里也使用25。

卖点1的净利润都是用本年度三年后的数据(4月份之前是推算,4月31年报出来后再算一遍)。上半年使用上一年度三年后的数据,下半年用本年度三年后的数据。例如2022年上半年,使用2021年三年后数据,即2024年。2022年下半年,使用2022年三年后的数据,即2025年。

2) 超过当年50倍市盈率是卖出范围。卖点2(超过50倍市盈率)上半年卖出的净利润数据使用前一年的,下半年采用本年度的。例如:2022年上半年按2021的净利润(4月份之前是推算,4月31年报出来后再算一遍)x50市盈率算,2022年下半年按2022年净利润x50市盈率算。

卖点1和卖点2,谁低按照谁来卖。

4.结论

4.1 核心结论

高端酒商业模式很好,高ROE,高毛利,高净利润率,轻资产行业,高端品牌护城河优势明显,新资本很难进入。

五粮液目前是浓香型白酒最高端的代表。公司酒的品质,品牌美誉度行业第一。短期内竞争对手无法超越。

高端白酒能做好的核心主要是三个地方:

1. 有美誉度和知名度的产品(品牌)。

2. 很好的营销和渠道。

3. 足够的高端酒产能。

目前五粮液做的都很好。

4.2 优势

1) 浓香类型酒排名第一。

2) 品牌,高端产能目前都很优秀,渠道保持的也不错。

4.3 风险

1) 食品安全问题。

2) 政策风险。

声明

本人水平有限,以上只是个人的主观的分析与判断,其中的数据的录入和计算有可能有很多的不足与错误(如发现错误,也请给与指正),数据分析仅供大家参考,切不可拿来做投资的依据,请大家独立思考,做出谨慎的投资决策。

特别感谢

以上的分析方法,参考和借鉴了如下老师的认知和经验。特此感谢。

老唐老师,终身黑白老师,谦和屋老师,villike老师,张居营(闲来一坐s话投资)老师,刘哲(502的牛)老师,都说我像白老师。