近期,多家持牌消费金融公司交出了2023年的“答卷”。

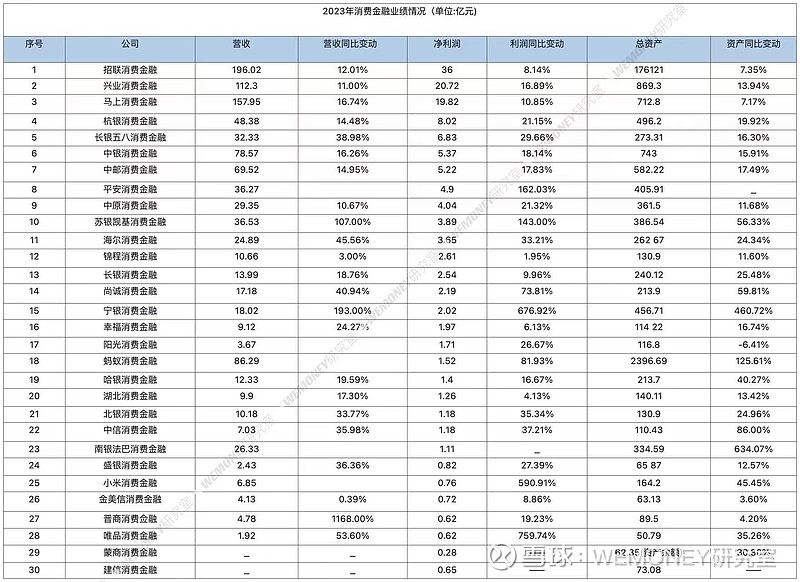

目前,除了捷信消费金融外,剩余30家已开业的消费金融机构2023年业绩情况均已发布,整体来看,消费金融公司依然保持良好增长势头,总资产、营收和净利润均实现稳定增长,仅个别机构业绩现忧,其中29家机构实现盈利,最高增幅接近760%。

2023年是这是疫情开放后的第一年。经济增速放缓、外部环境不确定性增加的复杂经济环境下,消费金融行业注重高质量发展,降本增效,整体呈现向好局面。像头部公司依然保持稳步增长,招联消费金融、兴业消费金融、马上消费金融稳居行业前三位置。排名基本保持稳定,腰部、尾部机构中黑马涌现,两极分化态势明显。

从净利润看,招联消费金融、兴业消费金融、马上消费金融稳居行业前三位置。30家消费金融机构合计创造了超过142亿元的净利润,29家机构实现全员盈利。整体看消费金融行业已经迈入稳定期,尤其是一些头部机构增速明显放缓。此外,像宁银消费金融、苏银凯基消费金融在2023年借助股东、场景等优势实现突围,业绩倍增。

1.头部机构竞争压力凸显

整体来看,29家持牌消费金融公司2023年均实现盈利,总资产规模稳步增长。30家消费金融公司资产共达到1.2万亿元,净利润142.32亿元。其中,营业收入排名前三的分别是招联消费金融、马上消费金融、兴业消费金融,分别为196.02亿元、156.33亿元、112.3亿元。净利润位列前三的是招联消费金融、兴业消费金融、马上消费金融,分别为36亿元、20.72亿元、19.82亿元。

头部机构增速明显放缓,2023年是疫情开放后的第一年,但从数据看,近两年头部消金机构增速都在放缓。

具体来看,2023年招联消费金融实现收入196.02亿元,同比增长12.01%;净利润36亿元,同比增长8.14%。马上消费金融营业收入为157.95亿元,同比增长15.69%;净利润19.82亿元,同比增长10.85%。兴业消费金融则出现了增收不增利的情况,2023年全年实现营业收入112.3亿元,同比增长11.02%;净利润20.72亿元,同比增长-16.89%。

而2022年数据显示,招联消费金融营业收入、净利润增速已经降至个位数,业绩增速明显放缓。招联消费金融2022年营收175.01亿元、净利润达33.29亿元、资产总额1643.46亿元。

兴业消费金融2022年实现营业收入101.15亿元,较2021年同期83.91亿元增长20.54%;净利润24.93亿元,较2021年同期22.30亿元增长11.79%。截至2022年末,兴业消费金融总资产为762.97亿元,同比增长23.48%。

而马上消费金融在2022年成为头部中净利润增长率最高的公司,净利润17.88亿元,同比增长29.34%。

从下表可以看出,三家头部消费金融公司,在2023年只有招联消费金融营业收入实现微增长,而资产规模增速三家都有不同程度的收缩,与此同时的是净利润增速的下滑。对于头部三家消费金融公司来说,合计净利润就高达76亿元,占据行业总利润的一半,远超后27家的净利润之和。但从业绩可以看出,三家头部公司在接下来的存量竞争时代,依然面临着严峻的市场环境的考验,包括规模和盈利能力带来的压力。

(2023年消金公司业绩,WEMONEY研究室制图)

(2022年消费金融公司业绩,WEMONEY研究室制图)

按照资产规模计算,2023年蚂蚁消费金融以2396.69亿元的资产规模排名行业第一。

2023年,蚂蚁消金连续完成两轮增资,注册资本已达230亿元,已完整承接来自重庆小微小贷、重庆商诚小贷的花呗、借呗业务。截至财年末,蚂蚁消金资产总额为2396.69亿元,同比增长125.61%,负债总额为2167.28亿元,同比增长120.12%。

2.黑马横空搅动一池春水

从整体来看,2023年持牌消费金融公司的收入依然是稳步增长,告别过去高增长的时代。

位列第四、第五的分别是杭银消费金融、长银五八消费金融在2023年分别实现营收48.38、32.33亿元,净利润分别为8.02亿元、6.83亿元。

从净利润看,杭银消金、长银五八消金、中银消金、中邮消金等4家净利润超过5亿元的机构位于行业第二梯队;平安消金、中原消金、苏银凯基消金、海尔消金、锦程消金、长银消金、尚诚消金、宁银消金等8家净利润超过2亿元的机构位于行业第三梯队;幸福消金、阳光消金、蚂蚁消金、哈银消金、湖北消金、中信消金、北银消金、南银法巴消金、盛银消金、小米消金、金美信消金、晋商消金、蒙商消金等位于第四梯队。

宁银消费金融、苏银凯基消费金融、平安消费金融这三家,凭借大股东的支持,成为本年度最大的“黑马”。

年报显示,2023年,宁银消金营收为18.02亿元,同比增加193.96%,净利润也由2022年的0.26亿元增至2023年的2.02亿元,同比增长高达676.92%。

在2023年至今宁波银行对宁银消金进行了多次增资,今年4月,宁波银行与宁波金控拟进一步对宁银消金共同增资。本次增资完成后,预计宁银消金注册资本增至45亿元,宁波银行持有其75.33%股份,宁波金控持有其20%股份。如果增资顺利完成,按照目前行业内消金公司注册资本金的排名,宁银消金的注册资本在短短两年内就跻身行业前六。

苏银凯基消金2023年净利润3.89亿元,同比增长143%。苏银凯基消金在2023年也得到了背后大股东江苏银行的鼎力支持。注册资本由26亿元变更为42亿元,截至目前江苏银行持股比例为56.44%,为第一大股东。此外,2023年平安消金净利润4.9亿元,同比增长162.03%。

这几家增长潜力不容小觑。尤其在近两年内迅猛成长,足以看见其野心。蚂蚁、宁银、南银、建信等消金机构,迟早会向头部宣战。

3.消费金融行业管理新规落地

2024年4月18日,国家金融监督管理总局修订的《消金公司管理办法》(以下简称“《管理办法》”)正式实施,涉及消金公司准入标准、业务范围和经营规则等多项规定。

新规的实施,对多家消费金融公司或面临前所未有的挑战。

其中,《管理办法》提高了消金公司最低注册资本金要求,注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币。

据WEMONEY研究室统计,目前注册资本金不足10亿元的消费金融公司有10家,包括长银五八消费金融(9亿元)、北银消费金融(8.5亿元)、中信消费金融(7亿元)、河北幸福消费金融(6.37亿元)、唯品富邦消费金融(5亿元)、晋商消费金融(5亿元)、蒙商消费金融(5亿元)、厦门金美信消费金融(5亿元)、锦程消费金融(4.2亿元)、盛银消费金融(3亿元)。

除了注册资本要求外,《办法》将消金公司主要出资人持股比例由原来的30%提高至50%。

据WEMONEY研究室统计,目前有15家消费金融公司主要出资人持股比例未达到50%,包括平安消费金融、马上消费金融、杭银消费金融、中原消费金融、尚诚消费金融、中银消费金融、海尔消费金融、湖北消费金融、北银消费金融、幸福消费金融、唯品富邦消费金融、晋商消费金融、金美信消费金融、蒙商消费金融、锦程消费金融。

《办法》对监管指标做了修订,调整主要体现在两方面:一是增加担保增信贷款业务监管指标,二是增加流动性比例监管指标。

当前消金公司中绝大多数机构仍依赖助贷,甚至是兜底助贷展业,尤其部分银行系消金公司资金优势明显,但缺乏场景与渠道能力也会影响发展。在新规下,将倒逼消金公司独立展业,提高自营能力。(文心/文)