出品|WEMONEY研究室

文|王彦强

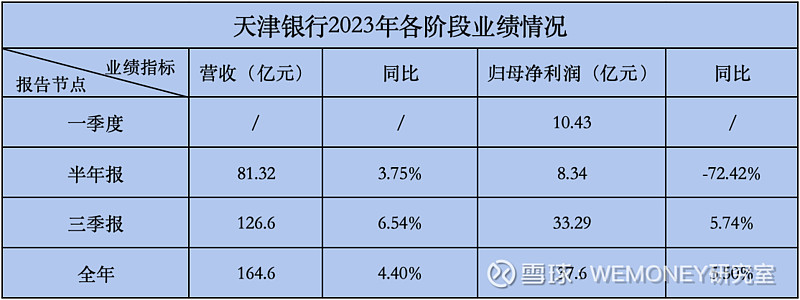

近日,天津银行(1578.HK)公布了2023年年报。年报显示,2023年天津银行实现营业收入164.56亿元,同比增长4.4%;实现归母净利润37.6亿元,同比增长5.5%。

不过,值得关注的是,天津银行业绩增长主要靠投资收益拉动。2023年,其投资收益为29.26亿元,同比大增84.6%。而该行的净利息收入、手续费及佣金收入依旧承压,同比分别下滑0.5%、6.9%。

01.下半年业绩猛增,第三季度大赚25亿

2023年,天津银行实现归母净利润37.6亿元,占全年净利润的6成。

分季度来看,2023年前三季度天津银行实现归母净利润33.29亿元,而据中报显示,天津银行上半年仅实现归母净利润8.34亿元(计提了大量的信用减值),这也就意味着该行在2023年第三季度实现归母净利润达到24.95亿元。

数据来源:天津银行业绩报告

颇堪玩味的是,第三季度归母净利润占2023年全年归母净利润的比重高达66.36%。第四季度净利润回归常态,当季实现归母净利润4.31亿元。

截至2023年末,天津银行资产总额为8407.71亿元,同比增长10.5%,其中客户贷款及垫款人民币3960.09亿元,同比增长17.4%;负债总额为7757.42亿元,同比增长10.7%,其中客户存款人民币4506.86亿元,同比增长13.3%。归属天津银行股东所有者权益为641.89亿元,同比增长7.4%。

天津银行前身为城市信用社。1996年11月,经中国人民银行批准,在65家城市信用社的基础上组建为“天津城市合作银行”,成为首批获准组建的5家城市合作银行之一。2007年2月,经中国银监会批准,更名为“天津银行”,并获准跨区域经营,先后在北京、唐山、上海、济南、成都、石家庄设立一级分行,并于2016年3月,在香港成功上市。

02.投资拉动业绩增长,净利息收入等承压

事实上,拉长时间线来看,天津银行业绩增长也并不稳定。

2020年—2022年,天津银行分别实现营业收入171.97亿元、176.94亿元和157.59亿元,同比增长0.8%、2.9%和-10.9%;实现归母净利润43.08亿元、31.96亿元、35.65亿元,同比增长-5.3%、-25.8%、11.5%。

从以上数据来看,2020年和2021年营收增长,但净利润增速下滑,2022年营收下滑,反而净利润实现增长。

2023年天津银行实现营业收入164.56亿元,同比增长4.4%;实现归母净利润37.6亿元,同比增长5.5%。

但WEMONEY研究室注意到,从具体的收入项目来看,天津银行的净利息收入、手续费及佣金收入依旧承压,而投资收益却较2022年大幅增长。

据年报显示,2023年天津银行的净利息收入为114.20亿元,同比下滑0.5%;手续费及佣金净收入为15.70亿元,同比下滑6.9%;交易净损益为3.6亿元,同比下滑54.6%;终止确认以摊余成本计量的金融资产产生的收益净额为0.31亿元,同比下滑69.6%。

数据来源:天津银行年报

而投资收益为29.26亿元,同比增长84.6%;其他收入、利得或损失一项实现营业收入1.48亿元,同比增长25.9%。由此可见,大幅增加的投资收益成为拉动天津银行业绩增长的重要因素。

财报显示,天津银行的投资收益为以公允价值计量且其变动计入当期损益的金融工具投资收益,包括以公允价值计量且其变动计入当期损益的债券投资、基金、资产管理计划及信托计划和理财产品的收益以及交易性金融负债的支出。天津银行表示,这部分收入大幅增长“主要是由于本行积极拓宽非息收入来源,提升投资收益水平”。

值得一提的是,时隔三年之后,天津银行终于出手分红。年报显示,结合业绩经营表现,董事会已拟定并审议通过2023年度分红预案,拟每10股现金分红1.2元,相关预案有待股东大会审议通过后实施。

03.资产质量有所改善,资本充足率持续下滑

从资产质量来看,2020年—2023年,天津银行的不良贷款率分别为2.14%、2.41%、1.81%和1.70%,拨备覆盖率分别为183.45%、154.26%、159.27%和167.86%。

而根据国家金融监管总局发布的数据显示,截至2023年四季度末,城商行的不良贷款率为1.75%, 拨备覆盖率为194.94%。

从以上数据可以看出,天津银行的不良贷款率在2021年达到2.41%后,呈现下降趋势。而拨备覆盖率近三年来在不断提升,但其拨备覆盖率仍明显低于行业平均值。

WEMONEY研究室注意到,天津银行房地产不良贷款从2022年的18.38亿元,下降至5.66亿元,同比降幅达69.21%;房地产贷款占比也从2022年的16.05%,降至2023年的13.66%。

另外,从资本充足情况来看,2020年—2022年及2023年,天津银行的核心一级资本充足率分别为11.12%、10.73%、10.38%和9.8%,一级资本充足率分别为11.12%、11.74%、10.39%和10.83%,资本充足率分别为14.48%、13.49%、12.80%和12.64%。

从以上数据可以看出,天津银行的核心一级资本充足率和资本充足率一直在持续下滑。而根据国家金融监管总局发布的数据显示,截至2023年四季度末,城商行的平均资本充足率为12.6%,天津银行为12.64%,仅高于行业平均值0.04个百分点。

此外,值得注意的是,据WEMONEY研究室不完全统计,天津银行及其分支机构近两年多来,已经累计被罚超1000万元。

截至2023年末,天津银行在全国范围内设有包括1家营业部、7家一级分行、6家二级分行及6家中心支行在内的共计218家营业机构。该行第一大股东为天津保税区投资有限公司,截至2023年末,持股比例为15.94%。

在2023年,英国《银行家》杂志(The Banker)公布的全球银行1000强中,天津银行排名第191位,排在成都银行(601838.SH)和长沙银行(601577.SH)之后。