首先恭喜蔚来,又活过一年。“明年就倒闭”的日期又往后推了一年。

在主业上,蔚来的表现确实不尽如人意。2023年,蔚来共计交付16万台汽车,相较于2022年增长30.7%,但距离25万的销量目标还差不少。

在场外,蔚来一定程度上实现了破圈。谁还记得,李斌曾经也“口出狂言”,说过“完全不理解怎么现在还有人买油车,油车除了能闻点汽油味,别的还有什么好?”这种“暴论”的。

但是23年至今的李斌沉稳内敛了许多,如果你听过他的讲话,你会觉得他是个温和而有力量的人。在一千公里续航挑战上,他与蔚来车友亲切互动并合影留念;直播中他与蔚来副总裁沈斐演示了下属如何进行向上管理,留下不少“名场面”;前段时间李斌开启抖音直播,不仅多次为“汽油味”道歉,观众的一些“找茬”话题他也认真回复,平时高高在上的CEO变成了邻家大哥,拉进了李斌与网友之间的距离,网友亲切地称呼他“斌哥”。

他和何小鹏这对“难兄难弟”的关系似乎也要比李想更加密切。去年小鹏G6上市发布会上,何小鹏曾谈及和李斌及李想的互动,“我们三个人(何小鹏、李斌、李想)还在一个群里,可能我和李斌同学聊得会多一点。”

去年年底李斌在一千公里续航挑战直播的时候,还曾经拨通何小鹏的电话寒暄了一会儿。前几天中国电动汽车百人会的时候,李斌和何小鹏坐在一起,两人一起拍了小视频,何小鹏承诺给李斌买X9“打骨折”,李斌承诺要给何小鹏写一份试驾报告。两人吹牛唠嗑的模样像极了大学里上下铺的好兄弟。

在公共场合嘻嘻哈哈,平易近人,回到公司看到业绩,李斌还是有点压力的。

2023年:踉踉跄跄

2023年,蔚来总收入556.2亿元,同比增长12.9%;其中车辆销售收入492.6亿元,同比增长仅有8.2%。都不和理想那种三位数增长对比了,就连小鹏的车辆销售收入增长率都有12.8%。你问李斌满意吗?他肯定是不满意的。怎么把车卖出去,是蔚来的一大难题。

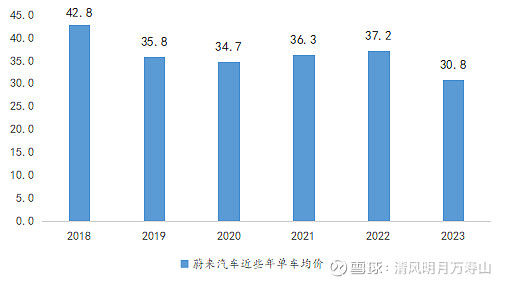

由于ET5/ET5T等低价车型占据大部分销量,以及从去年年中开始换电权益剥离出车价,相较于前几年的高客单价,2023年蔚来的单车均价明显下滑,从22年的37.2万下降到23年的30.8万。这个客单价已经低于主打家庭市场的理想。

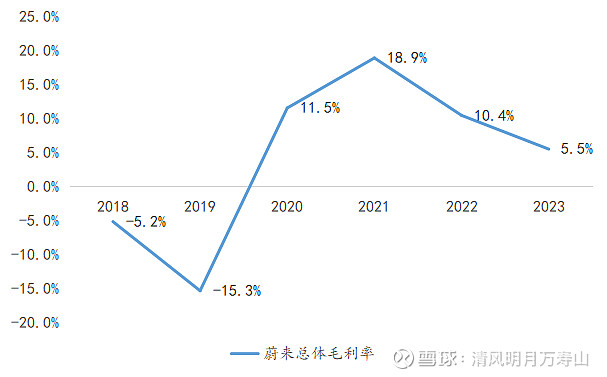

毛利率方面,蔚来23年总体毛利率为5.5%,这是2020年以来的最低水平,甚至低于受疫情影响较大的22年。

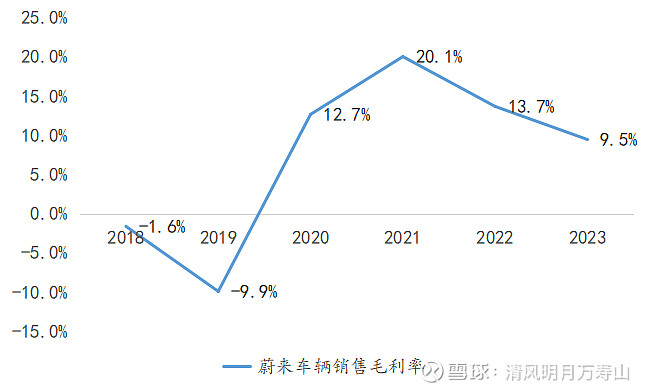

其中车辆销售毛利率9.5%,也创下了近些年新低,不过要比19年最困难的时候好不少。

真正拉低蔚来总体毛利率的,是其他销售收入,包括Nio Life、附件销售及提供能源解决方案等。因为这一部分包括换电站的建设,目前换电站的收入不高,所以这两年这一单项毛利率都是-20%至-30%左右。不过不能因为换电站不赚钱就不造,换电站就是蔚来的护城河。

长期以来,缺乏统一的换电行业标准是阻碍换电模式发展的重要原因,只服务于蔚来车主的换电站是没有未来的。好在蔚来终于找到了换电合作同伴。长安、吉利、一汽、江淮都加入了蔚来的换电网络,有更多的汽车品牌开发换电车型,加入换电体系,才能让成本充分摊薄,才能让换电模式加速普及。

其实如果车子卖得出去,凭借高单价,蔚来的毛利率不会这么低的。正是因为车子卖不出去,固定生产成本无法有效摊薄,导致蔚来毛利率一直上不去。

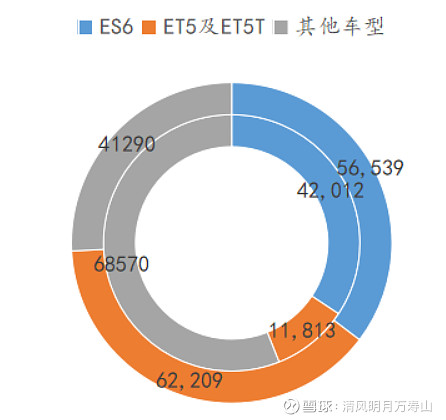

“556”(ET5/ET5/ES6)很好地扛起了了蔚来销量的大旗了吗?扛起了,但是并没有完全扛起。根据销量数据,2023年556三款车的销量接近蔚来总销量的75%,相较于2022年受疫情停工、产能不足影响的不到50%,显著提升。

蔚来556销量(外圈为2023年,内圈为2022年)

为什么说556没有扛起大旗呢?因为现实与李斌规划的“556月销2万”仍有不小差距。去年7月556三款车共计销量1.71万台(ES6销量1.11万,ET5销量0.23万,ET5T销量0.37万),这也是蔚来最接近规划的一次,此后一路下滑。

销量的主力卖不动,那些走高端的,走小众路线的更不用说了。23年上海车展后开始交付的EC7就是最典型的例子。截至24年2月份,接近一年的时间共计交付了不到4000辆,卖了快一年的产品,累计销量跟ES6平时卖一个月的销量差不多,那这条产品线还有什么存在的必要?

我认为整个EC系列就是一条应该被砍掉的线。在EC6销量明显和ES6差一大截的情况下,为什么还要出一个EC7?就连蔚来官方对EC系列的销量都不看好。他们给EC6+EC7的定位是月销1-2k的定位,平均每款每月销量1k。看似消费者有了更多选择,但产品线过多过于混乱只会更加难以抉择,进而直接放弃。

此外三大品牌九款核心产品这就是个伪命题,所有产品都是核心产品,那就没有核心产品。我一直认为蔚来的产品线太多太杂,那三个“7”我认为也可以砍掉,只留ET5/5T、ES6走量,ES8冲高端即可。

一个很简单的道理,蔚来有几家门店能够同时摆下8台展车的?有些门店只能摆ES6、ET5T、ES8这几台车,你看似给了消费者很多选择,但是消费者连展车都看不到,他怎么可能会选?

蔚来手机业务也是如此。虽然包括李斌在内,没人指望它能大卖,但是业务过多过杂,势必会让创始人被迫分散精力到别的业务中去。从蔚来手机上市的第一天起,我就断言迟早有一天会买汽车送手机,现在果真如此。我不看好蔚来的手机业务,就像我不看好何小鹏还要搞飞行汽车一样。

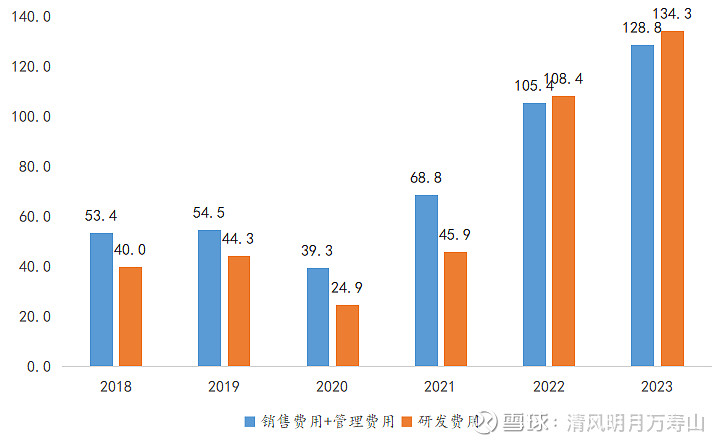

相比较于过去,蔚来的管理费用、研发费用还在增长。2023年,蔚来销售+管理费用高达128.8亿,研发费用高达134.3亿。

蔚来在全国各地开设的“牛屋”耗费了大量资金。之前蔚来在西湖边建的“牛屋”,据传一年租金1.2亿元。以及抖音、小红书等平台大力宣传也需要不少的流量费用。有效果吗?似乎不太好。进入2024年,除去春节假期影响,似乎蔚来的进店量有所下降。

李斌之前把销量上不去归因于销售团队还没成长起来。而现在问题在于消费者不进店,而不是销售团队素质不行。一天没几个客户进店参观、试驾,你的销售团队各个都是王牌精英也只能干瞪眼。

研发方面,过去两年来蔚来在多个领域同时迈步,从芯片、电池、手机、子品牌等多方面重拳出击,再加上智能化、能源、用户等业务板块的扩大,蔚来拥有新势力里最大的研发团队。

步入2023年,裁员10%了,手机上市了,电池不自产了,芯片还在自研,乐道下半年上市,萤火虫还在搞,NT3.0明年上车,持续的大规模投入多领域使得蔚来的研发费用居高不下。全栈自研这有错吗?我认为没错,不过不是你一个年销量十多万的车企该做的事,等你销量上去了再搞也不迟。

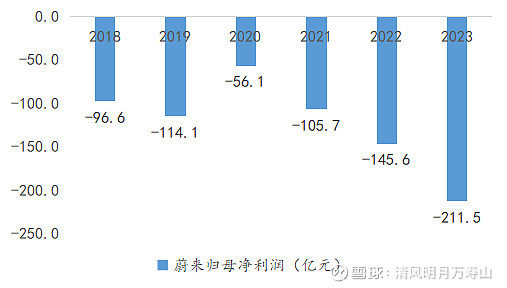

种种原因,导致蔚来亏损持续扩大。2023年蔚来全年净亏损211.5亿,亏损扩大45%。2018年以来,蔚来累计净亏损730亿人民币。

天天亏损,蔚来钱从哪来?可能李斌有一种独特的人格魅力,能让他总能融到资。23年阿联酋王爷两次带资进组,还不对公司业务发展指手画脚,创始人团队依然保留着对公司的控制权,给蔚来续上了一口气。甚至还有蔚来车主们紧跟时事,“又要到饭了,兄弟们!”融资能力强固然是好事,但是光输血不造血,从长远来看并不是什么好事,如何尽快盈利是蔚来的当务之急,毕竟中东土豪的钱也不可能一直烧下去。

2024年:如履薄冰

进入2024年,据悉蔚来今年的销量目标为23万辆,比23年的目标还下降了2万辆。和其他车企较为激进的销量目标不同,蔚来的销量目标较为务实。因为蔚来2024年并没有全新产品交付,只是会继续销售目前在售的8款车及改款。根据24款改款信息来看,改款变化不大,价格不变,让现有NT2.0平台的车主很难有升级换代的欲望。

年初比亚迪推出各个车型的荣耀版,拉开了新一轮行业内卷的大幕,各家车企都有不同程度的降价,强如理想也搞起了优惠活动,还推出了更加便宜的入门版。但是蔚来的官方价格还没有变化。

要不要降价?根据现在的销售政策,买汽车送手机,送换电券,送NOP+,Baas降价,已经是变相降价了,只不过官方指导价还没变而已。降价是有用的,没有人不喜欢便宜的,没有卖不动的车,只有卖不动的价格。去年年初蔚来对老款“866”降价清库存很快就卖掉了就是很好的证明。

蔚来为什么不肯官方降价?因为“乐道”L60。作为20万级别对标Model Y的主力产品,也是全村的希望,蔚来上上下下都对这款产品寄予厚望。如果ET5/5T官方指导价再降个三四万,本来20万+就是竞争最为激烈的价格段,影响蔚来利润不说,乐道要怎么定价?谁还会买乐道?

2019年在蔚来最困难的时候,李斌面对“跌跌不休”的股价抛出豪言:“特斯拉成立16年后才实现盈利,但蔚来不需要超过10年的时间就可以赚钱”。按照这个说法,2014年成立的蔚来,最晚2024年要实现盈利。

2021Q4业绩交流的时候李斌再次确认这个目标并没有改变:“2022年将是蔚来全面加速的一年,2023年第四季度实现盈利,争取2024年全年盈利”。

目前来看,23Q4盈利的牛皮已经吹破,24年全面盈利的可能性渺茫,25年感觉也不太行,蔚来钱还够烧吗?蔚来能撑到盈利吗?我觉得有一定难度。