2023年6月,摩根士丹利(大摩)发布了一篇看空宁德时代的研报,将宁德时代目标价从213下调到180,评级由平配下调到低配。

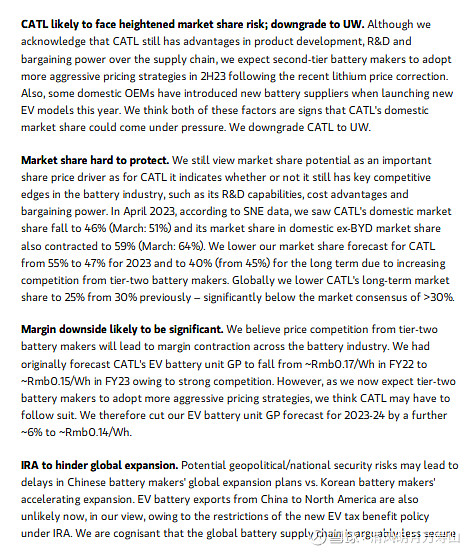

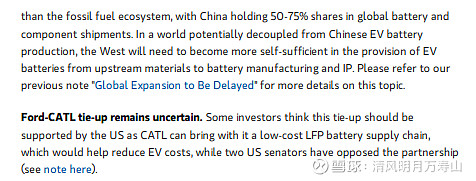

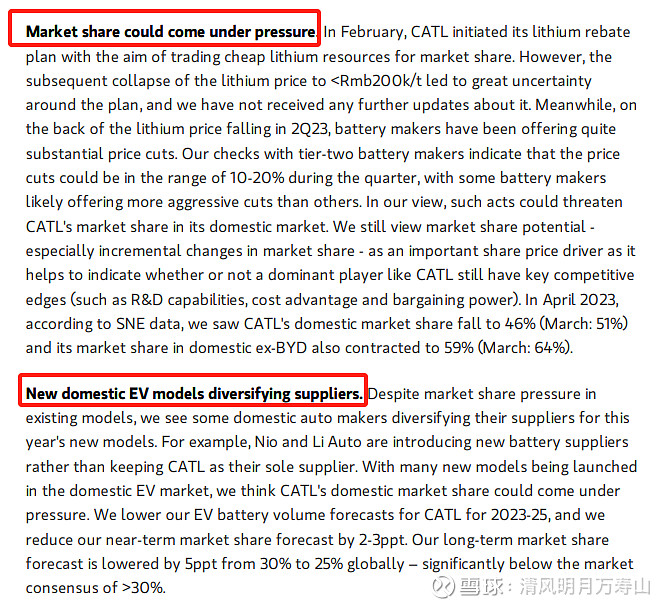

大摩的主要观点包括:产能过剩的情况下价格战不可避免,二线电池厂为了获得更多的市场份额,可能会采取更加激进的价格战略,宁德时代在市场份额和利润率方面将受到影响、由于地缘政治的影响,宁德时代海外市场份额也会被侵蚀、福特和宁德时代的合作受阻,宁德时代无法进入美国市场等等。

当天宁德时代股价大跌6.57%。此后宁德时代股价一路下跌,最低来到过140元左右。

不到一年时间,大摩自己“打脸”了。3月10日,大摩再次发布宁德时代研报,上调宁德时代评级——从平配上调至超配,目标价格从184元上调到210元。当天宁德时代股价大涨14.5%。

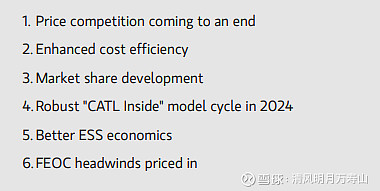

在这份研报里,大摩复盘了过去一年宁德时代的市场表现,并且提出6大核心观点:价格战即将结束、提高成本效率、市占率提高、2024年采用宁德时代电池的车型越来越多、储能电池收益越来越高、美国FEOC(关注的外国实体)这一不利影响已经在股价中体现。

宁德时代是怎么把大摩“打服”的?

降价,但是不减少利润。

2023年年中的时候,大摩担心二线电池供应商发起的价格挑战会影响到宁德时代的龙头地位,同时蔚来、理想等宁德时代“传统票仓”纷纷引入电池二供三供,甚至要自己研发电池,这些举动将会影响宁德时代的市场份额。

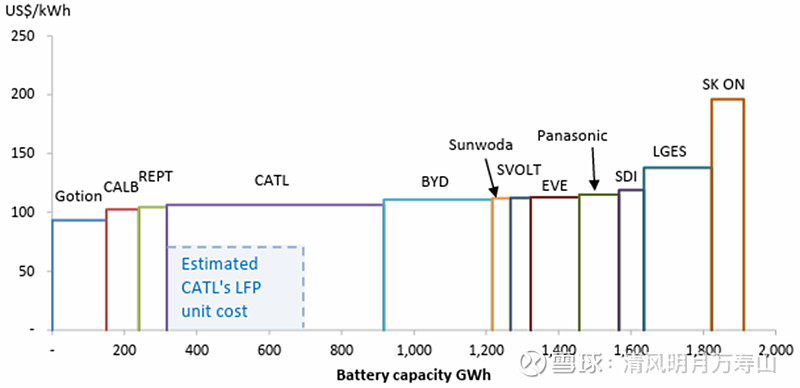

但是实际情况并非如此。宁德时代降价了吗?降了,电池价格确实随着碳酸锂等原材料价格下跌而降价,但是宁德时代依然有着价格优势,宁德时代“成本+定价”的方案能保证宁德时代的利润率。相比较于二线电池厂商,宁德时代每度电仍有50元-70元的溢价。体现在财报上,就是收入下降,但是利润不降。

当23年年中大摩预测2023全年宁德时代净利润只有324亿的时候,23年10月底宁德时代的三季报报收前三季度归母净利润312亿,用出色的表现回应了外界的质疑。

二线厂商反而因为价格战的原因打得头破血流,不少二线厂商都出现了亏损情况。价格战的结果是把自己血条打没了,而宁德时代安然无恙,甚至有点小赚。

(2)成本更低

宁德时代超级拉线技术是宁德时代的技术护城河。根据宁德时代介绍,超级拉线引入了大量的智能设备,竞争力体现为生产效率更高、产品质量更优、生产成本更低,未来将持续推广。这是宁德时代自主研发的,不是简单的购买,公司有专利和knowhow在里面,并能够持续升级,竞争对手难以复制。

大摩在研报里提到,宁德时代凭借着规模效应,每GWh资本开支从2020年的超过3亿元/GWh降低到2023H1的不到1.5亿元/GWh,现在可能更低。宁德时代的成本优势将在2024年显现。

宁德时代开发的新大型生产线,其容量是当前生产线的3-5倍,可能会将建设1吉瓦时容量的资本开支削减超过40%。这是过去在机械工程方面高额研发投资的结果。

(3)市占率维持住了

宁德时代市场份额下降了吗?好像表现还行。

从国内市场份额来看,根据中国动力电池产业创新联盟数据,2023年宁德时代市占率为43.1%,相较于2022年48.2%的市场份额,下降5.1个百分点,下降的主要原因是比亚迪2023年300万辆销量的优异表现。

但是进入2024年之后情况似乎又发生了些许变化,1-2月宁德时代市占率超过了51%。随着问界、理想等爆款品牌分别定下了80万/60万的销量目标,宁德时代市占率似乎有重回巅峰之势。

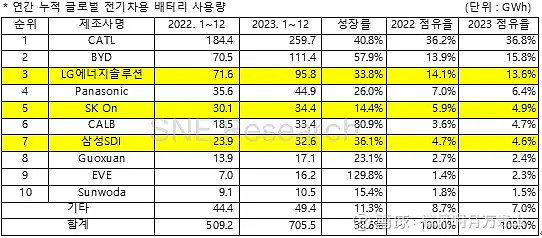

根据SNE数据,2023年宁德时代继续保持市占率第一,全球市场份额从2022年的36.2%增长到2023年的36.8%。而且是全球唯一一家占据 30%以上市场份额的电池制造商。

(4)海外市场风生水起

宁德时代海外市场份额很高,得益于特斯拉、斯特兰蒂斯、BBA等车企的鼎力支持。

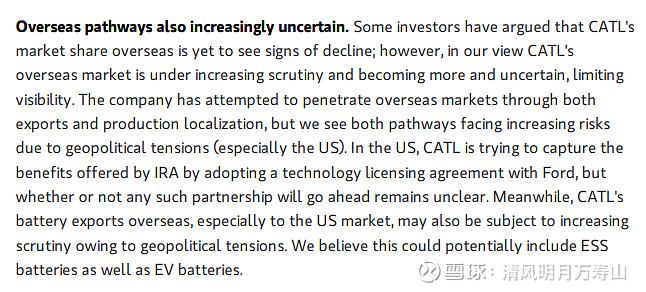

在2023版研报里,大摩提到一个担心的点:由于IRA的存在,宁德时代很可能无法进入美国市场,与福特的合作也可能受阻。

但是实际上,装有宁德时代电池的汽车在美国的土地上撒了欢的跑。美版特斯拉就Model 3装载着宁德时代的碳酸锂电池。尽管今年因为IRA的原因无法享受到7500美元的国补,但是还是能卖的,美国政府并没有禁止宁德时代的电池进入美国。与福特的合作虽然规模减小,但是仍在进行之中,没有被迫中断。

海外的磷酸铁锂渗透率依然比较低,同三元锂相比,特斯拉和福特更加喜欢磷酸铁锂。由于海外电池厂只有三元的产品,而宁德时代三元磷酸铁皆有,这就导致海外电池厂卖得比宁德时代贵,但是宁德时代利润率反而更高。

美国的主机厂难道不想用宁德时代的电池?他们也在观望,看看福特和宁德时代这条路到底能否走通。一旦打通进入美国的渠道,特斯拉、通用等美国车企可能也会用类似的方式引入宁德时代。

(5)总结

总体来看,宁德时代在成本曲线上的优越位置和相对于国内二线厂商的溢价,在海外更高的利润率,使得宁德时代能够维持非常优秀的利润水平。

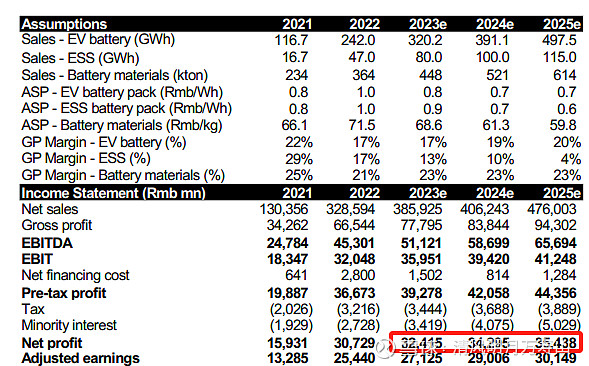

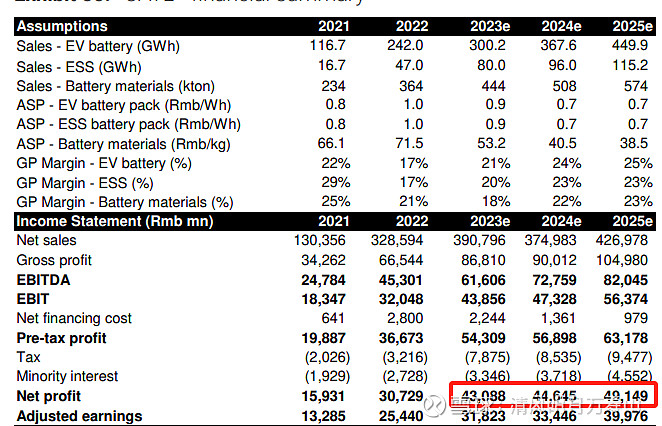

在收入及净利润预测方面,大摩2023版研报认为,2023E-2025E宁德时代收入分别为3859亿/4062亿/4760亿,净利润分别为324亿/343亿/354亿。

大摩2024版研报认为,2023E-2025E宁德时代收入分别为3908亿/3750亿/4270亿,净利润分别为431亿/446亿/491亿。

对比两份研报的财务数据不难发现,大摩下调了宁德时代收入预期,但是上调了宁德时代净利润的预期,换句话说,减收增利。虽然收入减少了,但是由于成本也下降了,反而赚得更多。